塔伦

塔伦

根据汇通财经观察,海外交易商估算的结果显示:

2024年12月10日当日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净多头;CBOT豆油未平仓多头与未平仓空头相同。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

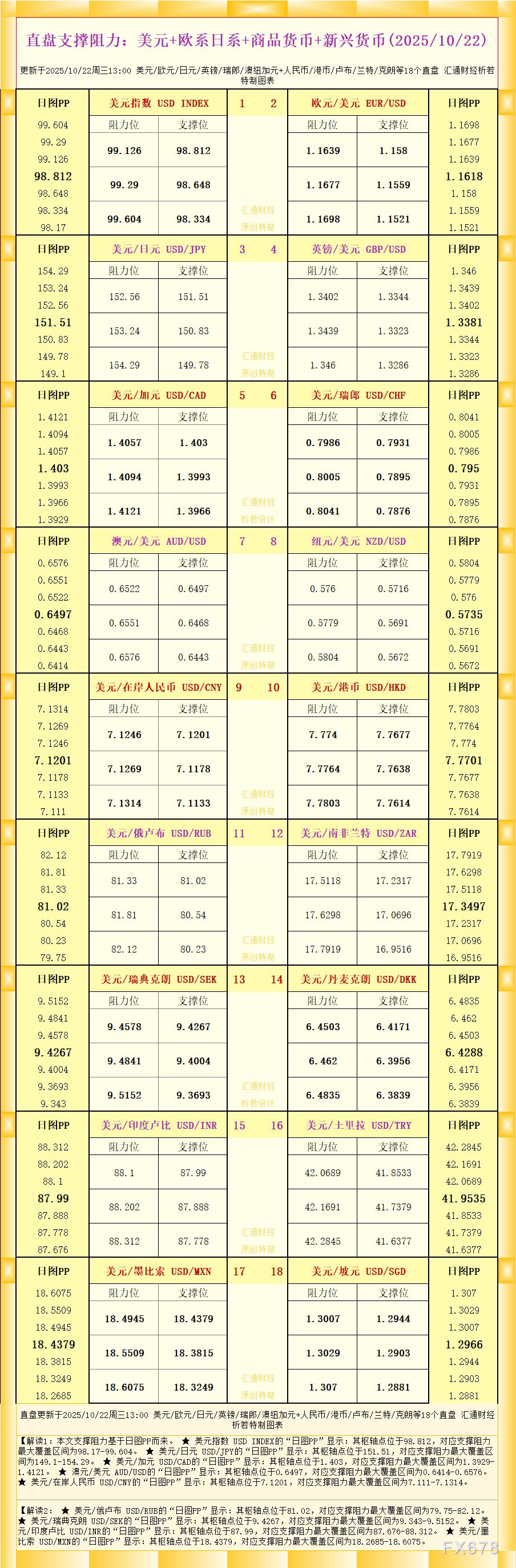

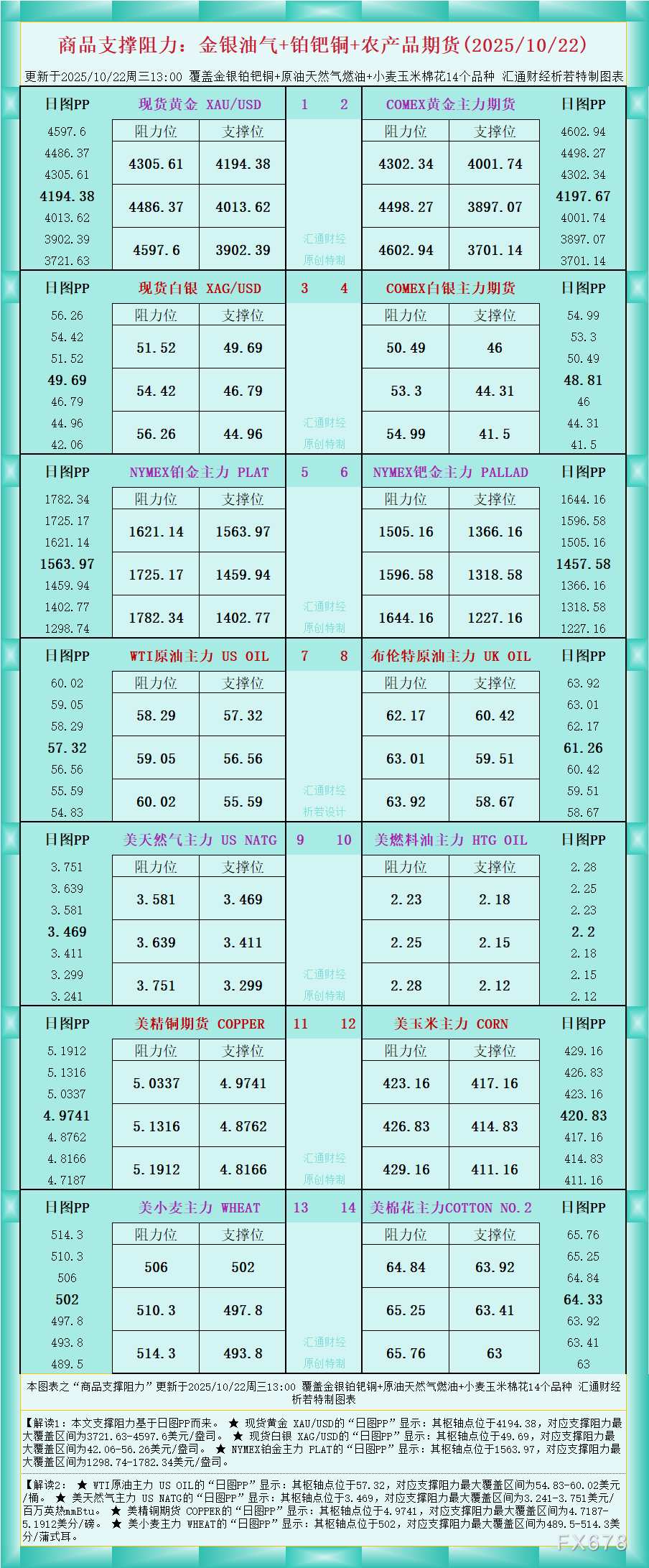

具体变动数据见图表。

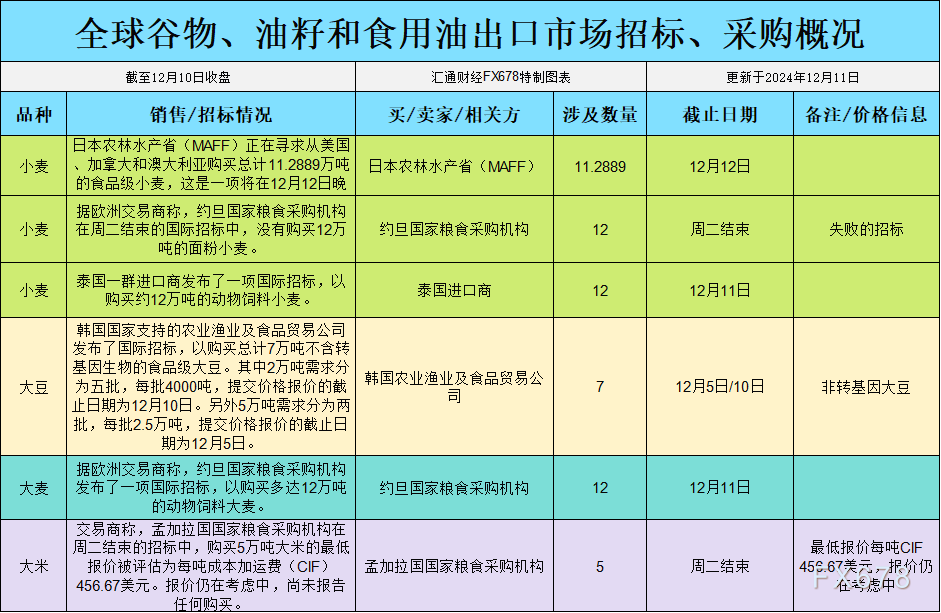

全球谷物、油籽和食用油出口市场招标、采购概况:

小麦:国际招标与库存预期双重影响

小麦期货周二收涨,每蒲式耳上涨3美分,报5.61-3/4美元。支撑因素主要包括俄乌局势对俄罗斯出口的不确定性,以及全球供应趋紧的预期。然而,俄罗斯农业分析机构近日对该国作物情况的评估较为乐观,这对市场上涨空间形成一定压制。

招标方面,日本正计划采购11.3万吨食品级小麦,而泰国也发布了12万吨饲料小麦的国际招标需求,这表明亚太地区对小麦的需求仍然强劲。然而,约旦近期的一次招标失败反映了高价环境下部分买家的观望态度。此外,美国硬红冬小麦现货基差基本持稳,但价格过低导致农户惜售,未来供应能否跟上需求需持续关注。

总体来看,国际市场的需求较为稳固,但招标结果的不确定性和俄罗斯供应预期的波动性或将继续主导小麦市场的短期走势。

大豆:出口需求带动基差走强

大豆期货收高,每蒲式耳上涨4-3/4美分,报9.94-3/4美元。本周需求端表现亮眼,中国采购美国墨西哥湾大豆的步伐加快,尽管巴西供应价格更具竞争力,但美国的船期优势吸引了部分买家。CIF大豆驳船基差本周二走强,12月装船的基差上涨至期货溢价91美分,FOB出口溢价也维持坚挺。

USDA月度报告维持美国大豆库存预期在4.7亿蒲式耳,与市场预期一致,但出口前景受到国际需求提振。非转基因大豆的国际招标也为市场带来额外支撑,韩国农业贸易公司计划采购7万吨食品级大豆,预计将对大豆价格形成短期利好。

未来,大豆价格仍有望受到出口需求的推动,但需警惕南美天气及巴西出口价格对市场的潜在影响。

豆油:出口预期拉动市场

豆油期货表现强劲,USDA上调2024/25年度美国豆油出口预期,从此前的6亿磅增至11亿磅,这一调整反映出国际市场对美国豆油需求的快速增长。本周豆油的持仓数据表现突出,多头势头明显,且近五个交易日净多头持仓持续增加。

尽管美国美国国内压榨速度加快令供应较为充裕,但国际市场需求仍是豆油价格的主要支撑。未来,豆油市场或将在出口动能和库存压力间寻求平衡,价格波动幅度可能加大。

豆粕:供应压力下的价格调整

豆粕市场近期波动较小,现货基差在美国中西部地区小幅走弱,主要因美国国内压榨速度加快,供应充足。此外,USDA月度报告显示,豆粕市场的库存调整并不显著,短期内缺乏更强的价格驱动因素。

不过,豆粕持仓数据显示,基金持仓方向仍偏多,这或表明市场对未来需求存有一定预期。短期来看,豆粕价格可能在供应充裕和需求变化的拉锯中波动。

玉米:出口需求强劲推动价格创阶段新高

玉米期货周二收于每蒲式耳4.49美元,上涨7-1/4美分,创下五个半月新高。USDA报告显示,2024/25年度美国玉米库存预期从19.38亿蒲式耳下调至17.38亿蒲式耳,这一超出市场预期的调整主要受出口需求拉动。

近期,美国玉米出口报价在主要出口国中处于最低水平,这吸引了包括西班牙在内的多国买家。南美的高价以及乌克兰作物质量问题进一步巩固了美国玉米的竞争力。此外,美国墨西哥湾地区玉米驳船基差本周二小幅上扬,表明市场需求稳步增长。

未来,玉米市场或将在库存缩减和出口预期的双重利好下继续走高,但需关注南美天气变化对全球供应的潜在影响。

未来展望

整体来看,CBOT谷物市场在多头持仓增加及国际需求强劲的背景下,短期内上行趋势较为明朗。然而,市场仍面临诸多不确定性,包括国际招标动态、南美天气及地缘政治因素等。建议关注未来一周的市场数据及国际招标结果,以进一步确认各品种走势的延续性。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}