塔伦

塔伦

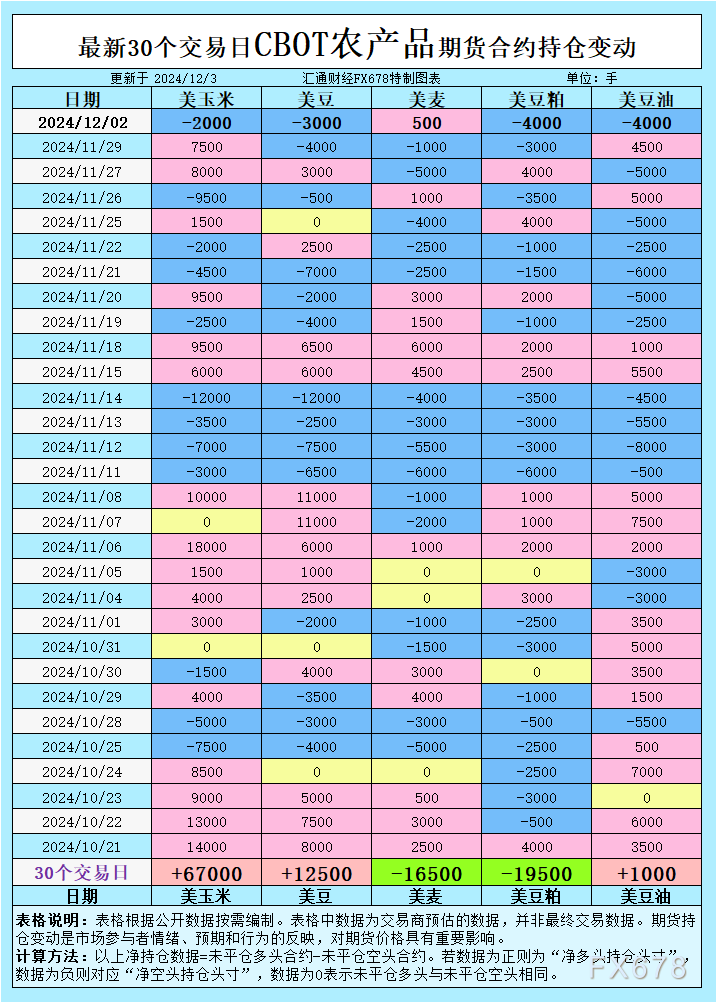

以下,我们将重点分析CBOT小麦、大豆、豆油、豆粕以及玉米的持仓变化、基差以及国际交易动态,探讨未来的市场走势。

根据汇通财经观察,海外交易商估算的结果显示:

2024年12月2日当日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

全球谷物、油籽和食用油出口市场招标、采购概况:

小麦:低位盘整中的机会与压力

小麦市场在低位盘整,12月2日CBOT小麦收报每蒲式耳5.48-3/4美分,较上一日上涨0.3%。美国硬红冬麦(HRW)基差整体稳中有升,部分地点因期货合约切换至3月价格而有所波动。

国际市场方面,约旦发布了高达12万吨制粉小麦的国际招标,土耳其国家粮食委员会则计划出口10万吨硬粒小麦。虽然这些招标可能对价格形成支撑,但全球小麦供应整体宽松,尤其是澳大利亚最新的产量上调至3190万吨,为价格反弹带来压力。

投机持仓方面,数据显示大宗商品基金在最近一周内增加了CBOT小麦净多头,但长期净空头趋势未改,反映市场情绪依然谨慎。预计小麦价格短期内仍将维持震荡,需关注俄罗斯和乌克兰局势对出口的潜在影响。

大豆:出口需求强劲,供应压力犹存

12月2日,CBOT大豆1月合约微跌至每蒲式耳9.85-1/4美分,但12月3日早盘出现小幅反弹。现货市场上,美国墨西哥湾大豆驳船基差报价较前日上涨2美分至每蒲式耳87美分,出口升水报价稳中略升,表明需求持续旺盛。

美国农业部(USDA)报告显示,截至目前,美国出口商已签约向中国出售134,000吨2024/25年度大豆。中国买盘活跃,预计将持续至明年2月,随后可能因季节性因素转向巴西采购。国内压榨方面,10月美国大豆压榨量创下215.8百万蒲式耳的历史新高,为市场提供了有效支撑。

然而,巴西丰产预期正逐步压制价格反弹。巴西主要机构预测其大豆产量可能达到166至170.8百万吨,较此前预期进一步上调。同时,阿根廷近期的降雨改善了农作物生长条件,这为全球大豆供应提供了更多保障。

投机资金方面,大宗商品基金增加了大豆净空头,进一步打压市场情绪。未来走势需关注中国需求强度及南美天气变化对产量的影响。

豆粕:压榨支持与低迷需求的博弈

豆粕价格近期承压,12月豆粕合约在12月2日触及283.20美元/短吨的合约低点后小幅回升,最终收于287.90美元/短吨。尽管美豆压榨量再创新高,国内豆粕供应充足,但下游需求表现疲软。许多买家持观望态度,等待更低价格的出现。

美国大宗商品基金的投机性净空头进一步增加,显示市场对豆粕价格短期走势仍持悲观态度。随着南美压榨季节的临近,来自巴西和阿根廷的供应预期将成为市场的关键变量。

短期来看,豆粕价格可能在低位维持震荡,关注压榨利润变化及出口需求能否为价格提供支持。

豆油:需求平稳,基差持稳

近期,豆油市场在经历连续下跌后趋于平稳,12月2日豆油期货表现承压,但基差报价较为稳定。受到生物燃料需求增长的支撑,美国近年来豆油压榨能力持续扩张,但全球供应预期充裕,巴西及阿根廷的大豆丰收或对价格施压。

基金持仓显示,近期投机性净空头有所增加,这可能是市场情绪谨慎的反映。在需求端,美国国内生物燃料行业表现将继续成为豆油价格的重要推动力,而国际市场的采购动向同样值得关注。

玉米:低迷中寻求反弹契机

玉米市场延续低迷态势,12月2日CBOT玉米3月合约微跌至每蒲式耳4.32-1/2美分,但12月3日早盘小幅回升至4.34美分。出口方面,美国墨西哥湾的CIF驳船报价保持平稳,市场观望情绪浓厚。

从国际动态看,约旦正在进行高达12万吨饲料大麦的招标采购,玉米作为替代饲料的需求可能受到间接影响。同时,阿根廷的降雨改善了玉米种植条件,这为未来供应增加提供了可能。

大宗商品基金数据显示,玉米的投机性净空头仓位近期有所减少,但仍在长期净空头的趋势之中,显示市场对未来走势的分歧。预计玉米价格短期内将维持弱势,但需警惕天气和出口需求等变量的扰动。

未来趋势展望

综合来看,CBOT主要谷物品种短期内走势仍受南美天气、全球供需基本面及基金持仓变化的主导。小麦可能继续在低位震荡,需关注国际招标和基差表现;大豆和相关产品受南美丰产压力显著,但出口需求仍是重要支撑;玉米则需要出口提振和天气炒作来突破当前困局。整体市场情绪偏向谨慎,交易者宜关注持仓变化对价格的进一步影响。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}