原油:国际原油期货周二延续横盘整理,原油供需格局上没有突出矛盾。在原油下行时,美国地区的 321 裂解价差回升,这说明炼厂毛利回升,9 月 12 日时该价差跌至几年低点。OPEC公布最新月报,连续第四次下调全球原油需求预期,因中国、印度和其他地区需求疲软;OPEC将中国 2024 年需求增长从 58 万桶/日下调至 45 万桶/日,并表示该国 9 月柴油使用量连续第七个月同比下滑。接下去一周 IEA 和 EIA 的月报也将陆续公布。原油低库存格局下,趋势行情仍需等待。

股指期权:上个交易日,上证综指跌 1.39%,深证成指跌 0.65%,创业板指跌 0.07%,科创 50 跌 2.17%,沪深 300 跌 1.1%,上证 50 跌 1.51%,中证 500 跌 1.05%,中证 1000 跌 1.32%,深证 100ETF 跌0.37%。两市成交额为 25507.2 亿元,较前一交易日增加约 429 亿元。申万一级行业中,表现最好的行业分别为:医药生物(0.96%),商贸零售(0.89%),家用电器(0.49%)。表现最差的行业分别为: 非银金融(-2.32%),传媒(-2.9%),国防军工(-3.54%)s。短期而言,需注意国内外事件落地带来的震荡扰动。中期来看,股指市场表现仍由国内经济基本面与政策应对决定。在政策端的接续支持下,10 月 PMI 和金融数据出现改善趋势。A 股市场预期和风险偏好的持续好转可能为股指修复提供支撑。策略方面,期权隐波整体处于下行通道中,可考虑卖出虚值宽跨式组合空波动率。

工业硅:工业硅期货低位震荡运行,盘面价格下跌后,部分下游企业适时采购,给盘面带来一些支撑,现货持续挺价,但前期价格已小幅上调,市场报价趋稳。从供需来看,西南季节性停炉告一段段落,但北方开工仍高,需求端尚有多晶硅减产的潜在利空,供需过剩状态虽有缓解,但仍难达到平衡。总体来看,供应虽有季节性收缩,但需求亦存不利因素,但高库存状态之下,后市仍宜以偏空思路对待。

铜:基本面中性偏空。昨日上期所铜仓单增加 1624 吨至 3.9 万吨,LME 铜去库 650 吨至 27 万吨,洋山铜溢价维持低位,进口需求暂无明显复苏趋势。Codelco2025 年为中国主要客户实施 89 美元/吨长单溢价,环比今年持平,表明未来铜供需矛盾变化不大,仍将维持轻微过剩。总体来看,宏观氛围与基本面偏弱,预计铜价维持偏弱震荡。不过近期美元走强、人民币走贬,内盘较外盘跌幅相对有限。今日沪铜主力运行区间参考 74000-75200 元/吨。策略上,短线空单可继续持有,中长线逢反弹布空单。

双焦:需求端,铁水产量环比下降,钢材需求逐步进入淡季,但钢厂仍有利润,预计生产强度缓慢下降。市场投机情绪不高,下游采购偏谨慎,竞拍跌价在 5-50 元/吨,坑口跌价 30-50元/吨。供给端,国内煤矿产量维持高位,蒙煤通关高位回落,海运煤维持高位,焦煤供给充足。焦炭产量维持高位,近期变动不大。库存端,上游压力偏大,下游库存尚可。基本面一般,本周预计震荡偏弱运行。未来关注冬储何时启动和力度。策略:关注焦煤 01 合约 1350-1400 元/吨、焦炭 01 合约 2100-2150 元/吨区域压力,焦煤基本面更弱,可尝试波段做空机会。

镍不锈钢:宏观方面,美元指数持续偏强运行,对镍不锈钢形成一定压制。纯镍方面,库存持续垒库,下游需求疲软,基本面弱势不改,但市场仍旧担忧后市印尼镍矿政策。镍的新能源需求放缓,下游补库动力较弱,多数企业持观望态度,支撑不足。镍铁价格偏弱运行,不锈钢成本支撑走弱,同时不锈钢现货交投疲软,整体来看价格支撑有限。

橡胶:随着雨季结束后,相对完整一个月的上量后(季节性增长其中一点或是农业从业人员固有的行为刚性,就是无论价格多少,始终有一部分固定从事割胶工作的农民),在价格回落后,额外的季节性增长同时减少(就是指被高价吸引来割胶的胶农减少或者割胶频率因为价格回落降低等,同时橡胶树因为树龄问题,不再贡献大量自然增长),供应趋向于以销定产;需求侧来看,国内下游企业的生产活动并未有太大的边际变化,随着美国大选落幕与降息鞋子再落地,商品市场再度迎来需求侧预期的增强。因此,从总量供需平衡视角,天然橡胶或临近再平衡状态。短期内,RU&NR 企稳,暂无趋势性行情。

苯乙烯:苯乙烯窄幅震荡,成交一般基差回落。夜盘有华南某乙烯裂解装置消息故障消息,盘面有所走强,实际对苯乙烯影响仍在跟进中。据卓创,本周外盘开工率维持 84%不变,上周下修 0.5 个百分点,主要为日本 Tokuyama 另一套 12 万吨原预计 11 月初重启,先推迟至 11 月 16 日,关注其近期重启进展。其余部分装置台化共计 60 万吨装置 10 月上旬已开始检修,预计 1 个月,但近期有推迟重启计划;中国台湾国乔 15 万吨预计 11 月底重启。外盘开工处于五年同期中性区间。11 月下旬纯苯端变量关注潜在的进口分流、到港减缓以及下游检修回归带来的库存压力缓解。11 月仍有旭阳等检修计划影响产量共计约 2 万吨,关注其落地情况。短期仍处于纯苯供需平淡,苯乙烯需求增加库存低位局面,中长期压力来检修回归后供应增加及下游补货结束后需求转弱的累库。短期苯乙烯 8200-8700 元/吨区间运行,月间 01-02 逢高反套,苯乙烯-纯苯价差远月做缩。

尿素:现货价格方面,河南小颗粒尿素出厂价格 1750-1760 元/吨,现货市场价格弱势整理,期货价格下跌后,市场成交有一定放量。尿素上游供应方面,上周华鲁恒升荆州二期 52 万吨尿素新投装置已投料,后续开始造粒生产,日产新提升 1700 吨,但后续气头存在检修,日产可能出现小幅下降,预计回落至 18 万吨以下;下游需求仍旧偏弱,预计本周上游尿素库存仍旧处于累库阶段,多数工厂库存压力偏大。整体来看,商品氛围偏弱,尿素自身受高库存压力影响,前期升水的期货价格开始下跌修复,预计短期尿素期价继续偏弱震荡。

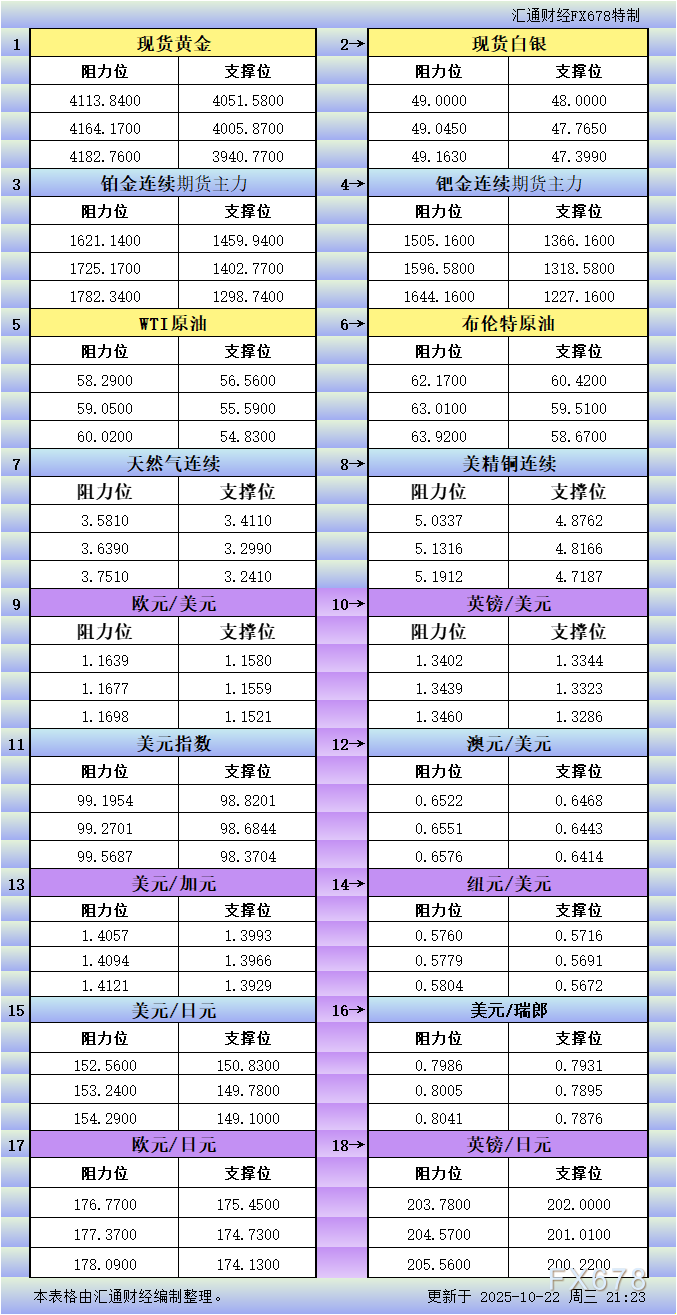

中信建投期货公司授权由“专注国内期货衍生品交易的专业行情分析资讯网站”:【汇通财经 http://www.fx678.com 】转发

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}