和尚

和尚

不过,因为近期美国数据相对靓丽,市场对美联储年内再加息一次的预期有所升温,10年期美债收益率持续冲高,周一大涨2%后在周二再度刷新2007年10月份以来新高,仍令黄金多头有所顾忌。投资者期待本周晚些时候的美联储杰克森霍尔研讨会能进一步明确利率路径。

Kitco高级市场分析师Jim Wyckoff表示:“我们在这些价位看到了一些买兴,但买兴有限,因技术图表仍然看跌。美联储官员最近的发言偏鹰派。国债收益率一直在上升。这对贵金属来说是利空的......对价格来说,阻力最小的路径是横盘至下跌。”

本周投资者的焦点将集中在美联储主席鲍威尔周五的发言上,世界各地的央行决策者将齐聚杰克森霍尔参加年度会议,在杰克逊霍尔年会之前,美联储官员将陆续发表讲话,投资者需要予以关注。本交易日将迎来里奇蒙德联储主席巴尔金和芝加哥联储主席古尔斯比的讲话,投资者需要重点关注,此外,留意美国7月成屋销售年化总数。

52%的小企业主认为美国正处于衰退

周一公布的一项调查显示,尽管大多数企业称自身财务状况良好,但半数以上的美国小企业主认为经济已经陷入衰退,不过与4月调查时相比该比例略有下降。

全美独立企业联盟(NFIB)在7月份进行的调查主要集中在小企业对银行业状况及自身信贷需求的看法上。调查还显示,与今年春季包括硅谷银行在内的多家银行倒闭后不久相比,小企业对他们所用银行健康状况的担忧程度有所减轻。

调查发现,在经济方面,52%的小企业主认为经济已经陷入衰退,低于4月调查时的55%。尽管整个经济出现了广泛的强劲迹象,而且越来越多的证据表明,经济可能会避免预期已久的衰退,但小企业主们还是认为经济已经陷入衰退。

最近的指标显示,零售销售强劲,服务业支出上升,而这正是最大的两个小企业行业。此外,企业认为自身财务状况良好,本地经济也相对健康。

例如,超过三分之二的企业表示自身财务状况为“极佳”或“良好”,虽然该比例较4月份略有下降,但依然强劲,得益于消费者支出继续超出预期,且对第三季度国内生产总值增长的预期继续上修。此外,80%的企业表示本地经济至少“尚可”。

对银行业的乐观情绪也有所改善,从3月份美国历史上第二大银行业倒闭事件中恢复过来。超过一半的小企业主完全不担心其银行的健康状况,这一比例比4月份的31%有所提高。由于80%的小企业使用中小型或地区性银行来满足资金需求,因此在银行倒闭之初,小企业的担忧更加强烈。

美联储自2022年3月以来已累计加息525个基点,借贷成本随之增加,这仍是大多数自4月以来已借贷或试图借贷的企业最担心的问题

纽约联储调查:7月工人薪酬期望激增,但预期就业市场将略显疲软

纽约联邦储备银行周一公布的一项调查显示,7月美国工人对薪酬的期望激增,尽管这些工人预计就业市场将略显疲软。

受访者称,他们预计获得一份新工作时的年薪为67416美元,创下了2014年开始此调查以来的最高纪录,高于一年前的60310美元。报告称,“各个年龄、教育和收入群体中的薪资预期普遍提高,但45岁以上的受访者和大学毕业生最为明显。”

与此同时,该行消费者预期调查的受访者表示,他们愿意接受的最低工资也从一年前的72873美元跃升至创纪录的78645美元。

工人们期望的工资与他们实际得到的工资并不相同。调查称,调查对象表示,7月份全职工作提供的平均工资为69475美元,而2022年7月为60764美元。

即使在受访者认为就业市场开始有所软化的情况下,实际和预期薪酬也增加。调查发现,与一年前相比,表示已经更换工作的人数略有下降,表示正在寻找新工作的人数也有所减少。

展望未来,受访者表示,跳槽的可能性为10.6%,低于2022年7月调查时的11%。受访者还表示,他们认为未来四个月收到工作邀请的可能性会下降。

纽约联储每季度报告一次劳动力市场预期,这是追踪通胀预期路径和家庭财务状况系列数据的一部分。最新数据发布后几天,美联储将在怀俄明州的杰克森霍尔举办全球央行年会

摩根士丹利称美国股市可能开始质疑经济韧性,很难看涨标普500指数

摩根士丹利股票策略师表示,标普500指数在今年迄今上涨近14%之后,可能将难以取得更多进展,投资者开始质疑美国经济韧性的可持续性。

由Michael Wilson牵头的摩根士丹利策略师表示,其中一个原因是,在第二季度财报发布后,一种“消息确认后卖出”的心态已经占据上风,这可能会减缓价格上涨的势头。“我们发现很难看涨(标普500指数)。”

该股指已从上月触及的年内高位下跌超过5%,投资者对近期债券收益率急升感到紧张。指标10年期美国国债收益率达到去年10月以来的最高水平。

Wilson称:“虽然下行幅度有限,但最近的价格走势标志着一种改变,表明股市可能开始质疑我们上半年所看到的经济韧性的可持续性。另外,除少数领域外,今年的企业盈利表现并未跟上经济增长的步伐。”

Wilson还认为,消费者额外储蓄带来的推动正在消退,这使得非必需消费品板块脆弱不堪。

标普500非必需消费品股指数是今年迄今表现最好的板块之一,年内上涨28%,但最近几个交易日大幅下跌。

巴克莱银行指出,到明年1月或2月,消费者可能会用尽在新冠疫情期间积攒下的储蓄

高盛认为美国政府在今年稍晚因支出分歧而出现停摆的“可能性更高”

高盛分析师在一份研究报告中表示,由于在支出问题上存在政治分歧,美国政府在今年晚些时候出现停摆的“可能性更高”,这可能会暂时打击经济增长。

高盛经济分析师称,以前的停摆--如果国会未能通过年度支出议案就会导致政府停摆--要么是源于对支出水平或分配存在分歧,要么源于对一党希望在支出立法中解决的其他问题的争议。

高盛在报告中称,“目前,这两种风险都存在。”

高盛表示,政府全面停摆每持续一周,将直接导致经济增长减少约0.15个百分点,如果将民间部门受到的轻微影响也计算在内,持续一周导致的经济增长降幅可能达到0.2个百分点。

不过,分析师表示,在政府恢复运行后的一个季度,经济增长或将以相同幅度攀升。

报告称,市场对过去1995-1996年、2013年和2018-2019年出现的三次停摆事件反应并不强烈。

分析师写道,在这些停摆事件结束时,股市持平或上涨,“但在每次停摆开始后的几天里,股价在某个时候低于停摆刚开始时的水平”,而10年期美国国债收益率在停摆开始后“更加持续性地”下降。

高盛分析师称,出现停摆“并非板上钉钉”,他们提到了对在9月30日财政年度结束后暂停实施债务上限的支持。

他们还指出,与未能提高美国债务上限给宏观经济造成的严重影响相比,政府停摆对经济的影响较小,“这也导致国会更有可能未及时采取行动”。

美元涨势受阻,交易员在美联储杰克森霍尔年会前谨慎行事

美元兑一篮子货币周一下跌0.1%,结束了此前五周连涨的势头,投资者在美联储于怀俄明州杰克森霍尔举行研讨会前等待时机,预期主要央行可能在更长时间内维持较高利率。

美元指数周一下跌0.1%,盘尾报103.33,从上周五触及的两个月高位103.68回落。周二亚市,美元指数震荡走弱,截止09:33,交投于103.22附近,跌幅约0.1%

Klarity FX主管Amo Sahota表示,尽管过去几年中,该研讨会在改变市场轨迹和思维方面发挥了关键作用,但也可能带来失望。

“通胀阻击战尚未取得胜利。美联储已经多次大声疾呼。”Sahota指出美国经济数据仍很强劲。“我不认为他们会转身说,‘我们已经完成了加息’。他们需要看到更多,目前还不够。”

Corpay首席市场策略师Karl Schamotta在谈到欧洲央行行长拉加德时称,“如果我们着眼于杰克森霍尔,拉加德的发言实际上可能比鲍威尔更能推动市场,”“如果鲍威尔停留在理论层面,那可能会降低美元的隐含波动率,导致反应较小。”

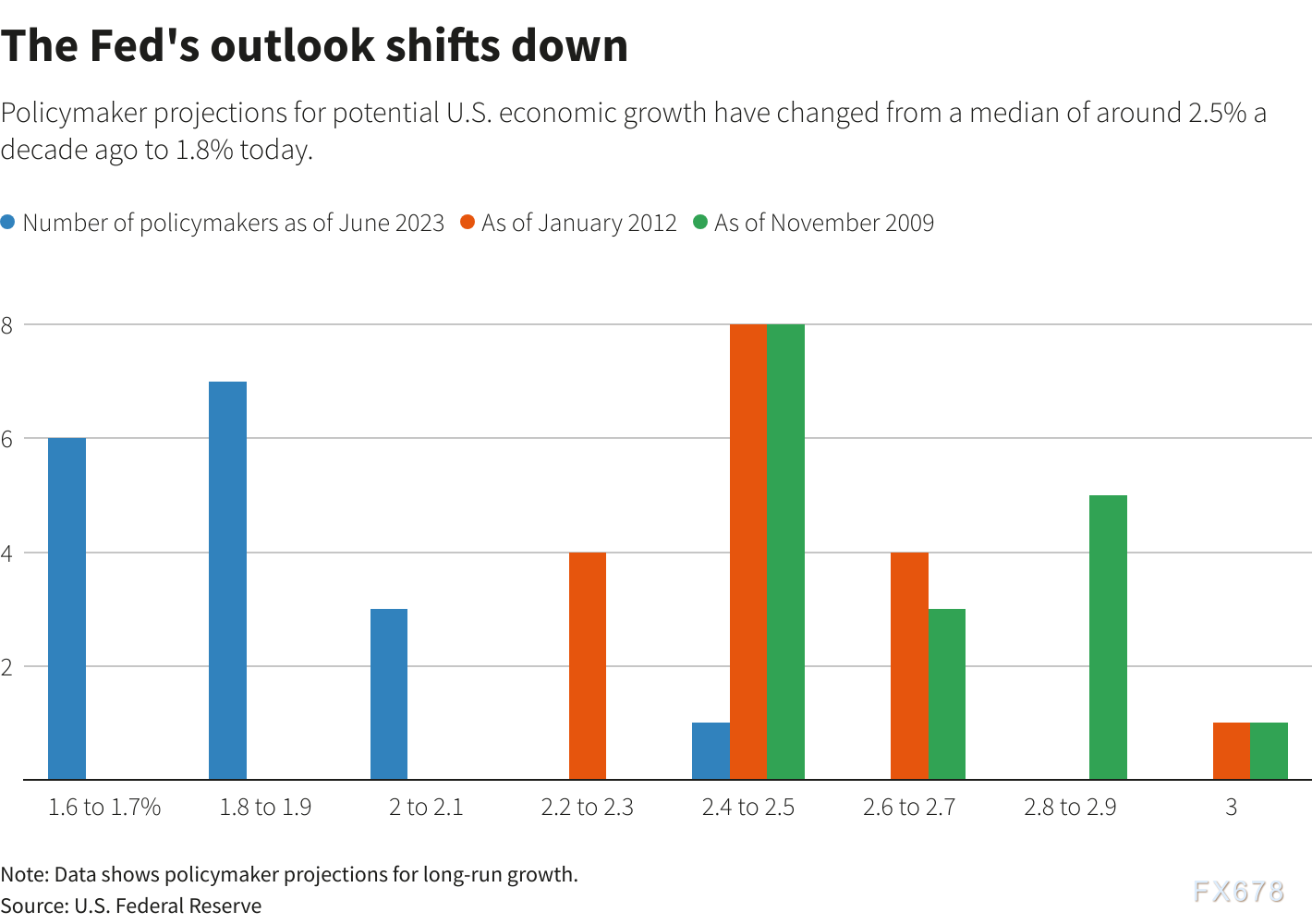

美联储看淡美国长期GDP前景,但一再被实际经济表现打脸

美国在2007-2009年经济衰退后的反弹乏力表现,令美联储大惑不解好几年,在2016年9月的政策会议上进行了一番深刻检讨。

根据会议记录,时任旧金山联储主席威廉姆斯(现任纽约联储主席)当时指出,由于生产率低落和人口老龄化,美国经济要每年持续增长2.5%或更高的水平已“不再可能”,美联储官员在那场会议上将长期GDP增长预期中值下调至1.8%。

但在那之后的三年,及新冠疫情过后,美国经济完全无视上述那些不利因素,在那场会议之后的28季之中,有21季的经济增长率超过1.8%,新冠疫情爆发之前期间的那几年,年增长率达2.5%,拜登上台以来平均增长率3%。

新冠疫情对2020年两季经济增长造成的巨大打击,以及随后的数万亿美元政府应对措施,都扰乱了对一些新近出现趋势的理解。

本周稍晚即将举行一年一度的杰克森霍尔央行研讨会,主题聚焦于“结构性变化”,美联储官员将必须正视经济的深度变化:从优于预期的美国劳动力增长速度、制造业建设激增、全球供应链变化、通胀持续高企、到生产率提高的迹象。

美联储官员不太可能放弃看淡美国潜在经济增长的观点。目前,人口增长放缓是影响美联储增长前景看法的一大因素,移民仍然是一个充满政治色彩的问题,而增长的另一个关键驱动力--生产率,则是很难预期。

贝莱德的经济学家这个月在多篇文章中,甚至提出更加悲观的看法,预测美国将进入“充分就业型停滞”,认为随着婴儿潮一代退休、通胀仍然剧烈、以及缺工现象持续存在,美国的潜在增长率将低至、1%。

不过近年来让美联储官员感到意外的情况层出不穷,已经引发更广泛的讨论,有些比较偏向技术性分析,像是中性利率水位是否已经上移,有些则直接观察到民众的行为一直打脸专家的预期

举例来说,从2016年9月到2019年底,美国劳动力增长速度大约是美联储人员预测趋势值年增率0.5%的两倍,在脱离新冠疫情引发的下行后,又继续维持这个增速。

前英国央行货币政策委员会(MPC)委员普森表示,美国经济吸引民众投入劳动力市场的能力远高出设想,他称美联储对这个议题的误判是“一大失败”,可能会损害对经济状况的分析。

然而,要让可用劳动力增加经济产出,他们必须有事可做。自2016年以来,特朗普和拜登政府截然不同的政策,意外形成一种相辅相成,使就业和经济增长都高于美联储预测的增长潜力。

特朗普任内的调降企业税等变革,对美国经济增长的刺激效果,令美联储大感意外,而拜登政府推出的一连串能源及科技相关产业政策,加上准备投入的基建支出,也带动一波制造业建设热潮。

2020年2月,新冠疫情前的美国失业率为3.5%;自2022年3月以来基本一直保持在这一水平,美国经济每月仍增加约20万个就业岗位。

世界大型企业研究会智库首席经济学家Dana Peterson表示,这种增速是不可持续的。她表示,在政府税收和支出政策的推动下,这种高于潜力的增长速度未能反映经济表现的根本性转变--至少目前还没有--而且现在面临两个障碍。

障碍之一是公共债务不断增加。Peterson表示,虽然近年举借的一些公共债务可能会因为改善基础设施或其他项目而提振经济表现,但利弊相抵之后,最终可能会拖累经济增长和民间投资。

另一个障碍是美联储。美联储正在对抗高通胀,高通胀在很大程度上与疫情及其应对措施有关,高利率的目的正是为了迫使经济增长低于趋势水平。

“未来6-12个月可能会出现衰退,这是美联储的作用,”世界大型企业研究会的Peterson表示,“在这之后,我们将进入一个增长较慢的阶段。”

图:美联储的经济增长预测下降

另一种观点则呼应美联储前主席格林斯潘(Alan Greenspan)1990年代中期的说法,认为经济增长的加速源于技术进步,技术进步提高了生产率,从而使经济在不推高通胀的情况下实现更快增长。

在疫情爆发之初,一些经济学家认为,科技应用的变化,也就是转向远程工作,可能提高员工产出。

在去年的杰克森霍尔会议上,旧金山联储经济学家、生产率专家John Fernald及Huiyu Li在一篇论文中表示,疫情虽然重新调整了一些行业趋势,但并没有改变生产率每年增长约1.1%的基本缓慢增长格局。他们指出,相比之下,从1995年到2005年,生产率每年增长约2.5%。

然而,摩根大通首席美国经济学家Michael Feroli本月写道,今年第二季美国生产率折合成年率跃升了3.7%,对本季将出现强劲增长的预期“为趋势生产率正在回升带来了一线希望”。他的结论是,这种变化“可能会持续一段时间”,因为软件和信息处理领域投资的增加,可能促使人工智能应用的扩散。

在通胀仍居高不下的情况下,这对美联储来说可能无关紧要。但它可能有助于经济在通胀降温的情况下继续增长,这是美联储希望实现的“软着陆”的另一个支撑,也可能是经济潜力上升的证据。

“很难将近年来的情况推断为对长期形势的重新评估,”Northern Trust Asset Management全球固定收益部门全球宏观主管、鲍威尔的前高级顾问Antulio Bomfim表示。但“话虽如此...我认为风险平衡倾向于利好。”

高盛认为投资者有进一步看涨美股的空间,暗示或有更多牛市动能

高盛集团表示,自今年初以来,投资者对美股的配置大幅增加,距离突破历史标准仍有扩大空间,这暗示牛市可能还有更多的动能。

高盛策略师周一在一份报告中写道,对冲基金对股票的净杠杆风险敞口仍低于过去五年的平均水平,而共同基金持有的现金配置仍比2021年12月的低位高出50个基点,这意味着潜在的股票需求为490亿美元。

高盛表示,与此同时,散户持有的保证金余额也在五年平均水平附近徘徊,仍远低于2018年3月和2021年10月触及的峰值。

自今年初以来,指标标普500指数涨幅已超过14%,美国经济强劲的迹象和通胀下降缓解了人们对2023年下半年经济衰退的普遍担忧。

随着经济状况改善,投资者情绪发生转变,AAII情绪调查显示,截至7月19日当周,散户投资者的看涨情绪触及51.4%的一年来最高水平。

高盛将标普500指数年底目标位和12个月目标位分别维持在4500点和4700点不变。

美债收益率创逾15年新高,因加息担忧加剧

美国10年期国债收益率创下2007年金融危机时期以来的新高,因为越来越多的人认为,在美国经济保持韧性的情况下,美联储将在更长时间内维持高利率。

国债抛售推动30年期国债收益率升至12年高位,10年期国债收益率周一上涨2%后在周二亚市最高触及4.365%,为2007年10月以来最高,在那之后不到一年,雷曼兄弟倒闭,金融危机全面爆发。

SMBC Nikko Securities Americas驻纽约的高级美国经济学家Troy Ludtka表示,“尽管未来6-12个月通胀步伐将大幅放缓,但通胀压力仍可能居高不下,因失业率处于54年低位推动薪资上涨,且石油输出国组织(OPEC)减产推高油价。

他说:“有一种感觉,即使通胀率没有上升,这些经济压力也在上升。”

上周收益率飙升,因为强劲的零售销售和其他经济数据凸显了美国经济的韧性,并帮助投资者理解了美联储决策者最近一直挂在嘴边的口头禅——利率将在更长时间内保持较高水平。

InspereX驻纽约的高级固定收益交易员David Petrosinelli说,惠誉评级8月1日下调美国国债评级,也提高了收益率上升的前景。“从(收益率)大幅波动、曲线倒挂程度减轻以及长债带领收益率走高的角度来看,这其中大部分都与美国的财政状况密不可分,目前没有财政紧缩的迹象。”

本周市场正在等待美联储在怀俄明州杰克森霍尔举行的年度研讨会,会议主题为“全球经济的结构性转变”,一些投资者担心决策者将提出利率上行的风险。美联储主席鲍威尔将在会议开始后的第二天,即周五发表讲话。

Ludtka说,地缘政治风险正在增加,特别是在亚洲大国试图远离美国金融市场和美国经济的情况下。“地缘政治方面正在从长计议,因此美国国债遭到抛售。”

他说:“正在发生的是一场巨变。美联储政策和美国政府支出出现了模式性转变,市场也反映了这一点。”

整体来看,金价的短线下跌动能有所减弱,短线空单获利了结和逢低买盘有望给金价提供一些短线反弹机会,分别关注1900关口和200日均线1907.28附近阻力;但在本周五鲍威尔讲话前,金价反弹空间或将受到限制;由于市场提升了美联储年内再加息一次的预期,如果美联储官员发表鹰派讲话,则需要提防金价的进一步下行风险,短线关注1880-1885区域支撑。

北京时间09:55,现货黄金现报1895.05美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}