和尚

和尚

不过,美国10月Markit制造业PMI终值上修至荣枯线50上方,美国9月职位空缺意外增加了43.7万个,暗示美国劳动力市场依然非常强劲,再加上最新的通胀数据居高不下,一些分析师对美联储可能会软化加息立场的预期表示怀疑。调查显示,多数分析师仍看涨美元后市,这对金价不利,投资者需要予以警惕。

OANDA高级分析师Edward Moya说:“黄金现在所处的位置是,在联邦公开市场委员会(FOMC)会议决策宣布前,金价守住了很大一部分涨幅。劳动力市场将会降温,只是没有人们想象的那么快,这应该会使美联储保持放缓加息步伐的路径——但可能不会在12月,可能会在2月的会议上。”

本交易日投资者还需关注美国10月ADP就业人数数据的表现,留意德国10月份就业数据和美国总统拜登的讲话,留意地缘局势相关消息。

基本面主要利多

【美国劳动力市场仍然吃紧】

美国9月职位空缺意外增加,表明对劳动力的需求仍然强劲,这削弱了金融市场对美联储在12月软化其激进加息立场的预期。

9月底,每一个失业者对应大约1.9个职位空缺,薪资增长可能会保持高位。

劳工部在其月度职位空缺和劳动力流动调查(JOLTS)报告中称,9月最后一天,衡量劳动力需求的职位空缺增加了43.7万个,达到1070万个,收复了8月的部分降幅。经济学家此前预测9月职位空缺为1,000万个。就业岗位与工人之间的缺口扩大0.4个百分点,至相当于劳动力大军的2.6%,或490万人。

住宿和食品服务行业的职位空缺增加21.5万个,这些行业的就业仍低于大流行前的水平。

医疗保健和社会援助行业的空缺增加11.5万个,运输、仓储和公用事业部门报告的职位空缺增加11.1万个。

职位空缺比率从8月的6.3%升至6.5%,比3月触及的峰值低了0.8个百分点。美国所有四个区域的职位空缺均有所增加。招聘人数从8月的630万人下降到610万人。

9月大约410万工人自愿辞职,8月为420万人。辞职率维持在2.7%不变,自2021年5月以来从未低于这一水平。这被政策制定者和经济学家视为衡量就业市场信心的指标。

裁员人数从150万人下降到130万人,为2021年1月以来最大月度降幅,专业和商业服务以及休闲和酒店业等行业的裁员人数骤降。这进一步证实了雇主不愿解雇工人。

美联储官员周二开始为期两天的政策会议。美联储预计将在周三(北京时间周四凌晨2:00)宣布再次加息75个基点。美联储正在努力为劳动力需求和整体经济降温,以推动通胀率降至2%的目标水平。

FWDBONDS首席经济学家Christopher Rupkey表示,“如果美联储官员确信他们需要以比之前更快的速度将利率推升至更高水平,那么对每个人来说,更多职位空缺的好消息将成为坏消息,这是一个令人挠头的问题,你不得不怀疑1000万个职位空缺是否能阻止经济衰退的到来。”

【美联储11月加息75个基点的概率为84.1%】

据CME“美联储观察”:美联储11月加息50个基点至3.50%-3.75%区间的概率为15.9%,加息75个基点的概率为84.1%;到12月累计加息100个基点的概率为6.4%,累计加息125个基点的概率为43.2%,累计加息150个基点的概率为50.4%(前一日为48.5%)。

【机构分析:美联储需要传达一关键信息】

美国投资管理上市公司T. Rowe Price首席美国经济学家Blerina Uruci在一份报告中表示,美联储本周加息75个基点已是一段时间以来的共识,因此焦点是此后加息步伐放缓的任何信号。她表示,关键问题是如何放慢加息步伐,同时又不显得对通胀无力。美联储需要向市场传达的信息是,放缓加息步伐是一个自然的步骤,而不是恐慌的举动。但需要注意的是,放缓加息步伐并不等同于在加息周期达到峰值后迅速暂停加息或降息。

【西班牙对外银行:鲍威尔可能无法为12月加息规模提供明确指引,劳动力市场或将成为未来焦点】

西班牙对外银行表示,鉴于美联储本周大规模加息已是板上钉钉,市场关注的焦点将是什么因素会导致美联储作出放缓加息速度的暗示。

该行分析师认为,鲍威尔将无法就12月最有可能的加息规模提供明确的指引,不仅因为这将取决于即将到来的数据,也因为目前FOMC内部似乎仍不太可能就下一步举措达成广泛共识。美联储放缓加息步伐和决定结束紧缩周期都将更多地取决于劳动力市场数据。因此,鲍威尔讲话中最重要的信号将是美联储在劳动力市场方面寻找什么理由来减缓收紧的步伐,然后停止紧缩周期。

法国资产管理公司Carmignac:美联储本周加息75个基点的可能性很大,但市场真正关注的是美联储是否会暗示从12月开始放缓加息步伐。

Carmignac投资委员会成员Gergely Majoros在一份报告中表示,在最近有报道称官员们正在讨论经济放缓之后,固定收益市场迅速调整了对12月的预期,目前预计加息75个基点的可能性不到50%。他还表示,任何证实美联储立场不那么强硬的暗示都将进一步刺激金融市场。

Action Economics全球固定收益部总经理Kim Rupert表示:“市场对美联储在12月和明年初的行动步伐的看法不断反复。此前,对12月可能开始转为较小幅度加息感到兴奋。”

她称:“也许他们不会像我们之前看到的那样,行动那么快,或路径那么陡,但他们会坚持更长时间。”

三菱日联金融证券美洲部美国宏观战略主管George Goncalves在一份报告中表示,美联储面临的问题是,核心消费者物价指数(CPI)仍然居高不下且高于其2%的目标。(在截至9月的12个月中,核心CPI涨幅为6.6%,8月同比涨幅为6.3%。)

Goncalves称,即使政策转向,损害可能已经造成了。他称:“在高通胀的情况下,他们好像不会那么快开始放松政策。”

更多详情请看:美联储专题页面。

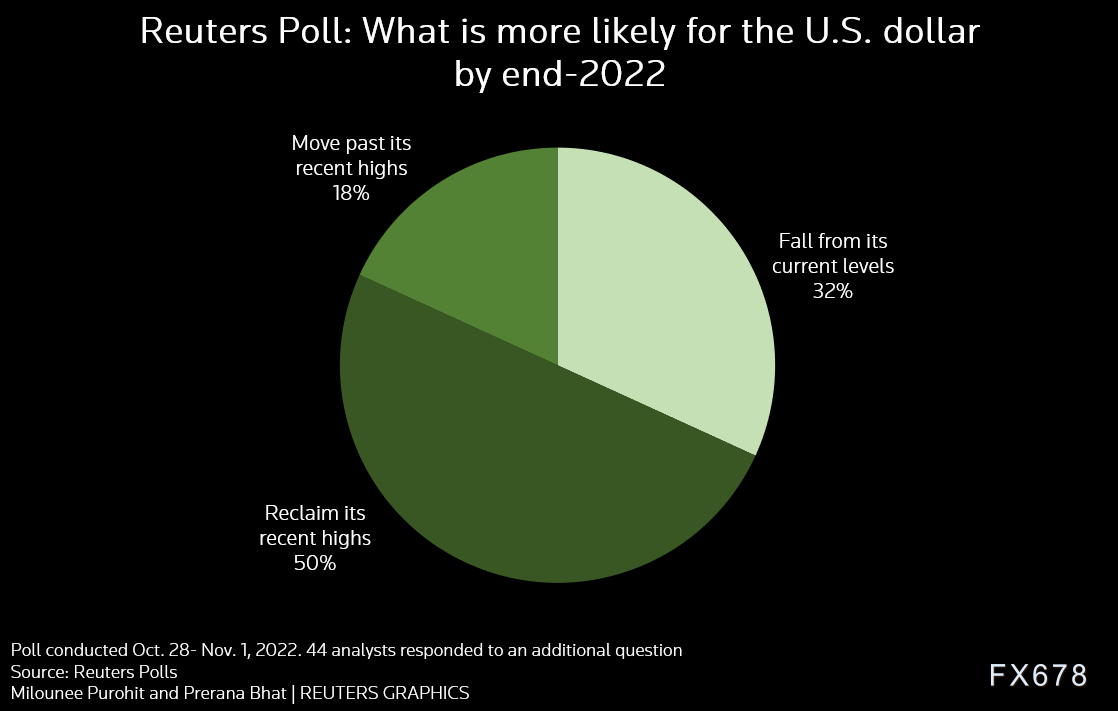

【调查:美元仅是短暂回落,年底料重登近期高位】

路透调查显示,汇市分析师认为,美元的回落是暂时性的,美元仍有足够力量收复或超过近期高点,重回强劲涨势。

美元今年以来上涨约16.0%,目前已脱离9月触及的逾20年高位,因外界预期美联储已逐渐接近紧缩周期的尾声.

市场普遍预计美联储周三将连续第四次大幅升息75个基点。但利率期货显示12月会议升息75或50个基点的机率五五开。

在10月28日至11月1日的路透调查中,超过三分之二的分析师(44人中有30人)认为,到年底时美元将重返或超越近期高点。其余14人认为美元将低于目前水平。

荷兰合作银行外汇策略主管Jane Foley指出,许多人都在讨论,本周美联储会议结束后,可能是美联储能否放慢紧缩步伐的关键转折点,但她认为这不会成为大幅削弱美元的因素。

Foley表示,投资人需要投入高风险货币,才能让美元大幅贬值,“只要美联储仍在升息,即使是小幅升息,”美元大幅贬值的条件就不会到位。

大多数新兴市场货币已触及至少10年来的最低水平,调查还显示,预计今年剩余时间和明年初这些货币将保持在当前水平附近或进一步下跌。

【韩国10月CPI同比增长5.7%,核心CPI同比升幅创2008年12月来最大】

韩国统计局周三数据显示,韩国10月消费者物价指数(CPI)同比升幅比9月份有所上升,而市场预期为升幅与9月持平。

根据韩国统计厅的数据,10月CPI较上年同期上升5.7%。9月升幅从8月的5.7%放缓至5.6%。

经济学家给出的预估中值为10月份CPI同比上升5.6%,尽管11位接受调查的经济学家中有五位预测的升幅更高。

10月CPI较前月上升0.3%,增幅与9月相同,但高于调查预估的0.2%。

数据还显示,韩国10月核心CPI同比涨幅为4.2%,创2008年12月以来最大。

韩国CPI数据强化了全球多数国家通胀依然居高不下的观点,这可能促使央行进一步加息或者维持较高利率。

【加拿大央行行长重申需进一步加息以对抗通胀】

加拿大央行行长麦克勒姆周二表示,加拿大央行仍然需要进一步加息以对抗顽固的高通胀,他重申,“我们正在接近,但还没有实现。”

他在参议院银行、贸易和经济委员会的开场讲演中说,央行离实现稳定且可预期的低通胀目标还很远。

上周,加拿大央行宣布的加息幅度小于预期,并预测经济将在未来三个季度陷入停滞。。

麦克勒姆周二说,“进一步(加息)的幅度将取决于货币政策在减缓需求方面的作用、供应挑战如何解决、以及通胀和通胀预期对这一紧缩周期的反应,利率上升的影响将需要时间在经济中扩散...恢复价格稳定并不容易。”

加拿大的通胀率已经从8.1%的峰值放缓到6.9%,但核心通胀仍然是广泛且持续难退。央行略微下调了通胀前景,并表示预计到2024年底通胀将回到2%的目标水平。

【欧洲央行管委:应从明年初开始缩减所持国债,加息还有长路要走】

德国央行行长暨欧洲央行管委纳格尔告诉一家德国报纸,欧洲央行应该从明年年初开始缩减其持有的庞大债券组合,为缩减8.8万亿欧元的资产负债表列出了一个雄心勃勃的时间表。

随着通胀深入两位数区域,欧洲央行一直在以有史以来最快的速度加息,并在上周表示,可能在12月开始就如何缩减3.3万亿欧元资产购买计划进行讨论。

但大多数决策者对时间表一直持谨慎态度,纳格尔是第一个公开主张在2023年初开始缩表的人。

纳格尔在接受采访时说,“我们应该在明年年初开始缩减我们的债券组合,例如通过允许现有债券以对市场友好的方式到期”。

上月央行工作人员给决策者的一份内部报告指出,在12月制定出通常被称为量化紧缩进程的主要参数,随后在2月提出更详细的计划,并在第二季度才实际启动。

另一位管委暨西班牙央行行长德科斯在同纳格尔一道接受采访时则告诫不要仓促行动,呼吁采取谨慎和“非常渐进”的步骤,因为欧洲央行并没有完全理解缩减资产负债表可能产生的影响。

欧洲央行在过去10年中购买债券,以便在价格涨幅过低时推高通胀,并且一直在将债券到期回笼现金重新投入市场。

至于利率,两位决策者都认为,在三个月内将存款利率提高200个基点之后,欧洲央行仍有长路要走。

“我相信这不是加息的终点,”纳格尔称,“还有很长的路要走。”

德科斯在利率问题上也采取了略微谨慎的语气,但他表示,他相信欧洲央行还没有完成工作。

他还表示,要让通胀与欧洲央行2%的目标相一致,利率可能仍有很长的路要走。

更多央行动态详情可查看:央行专题。

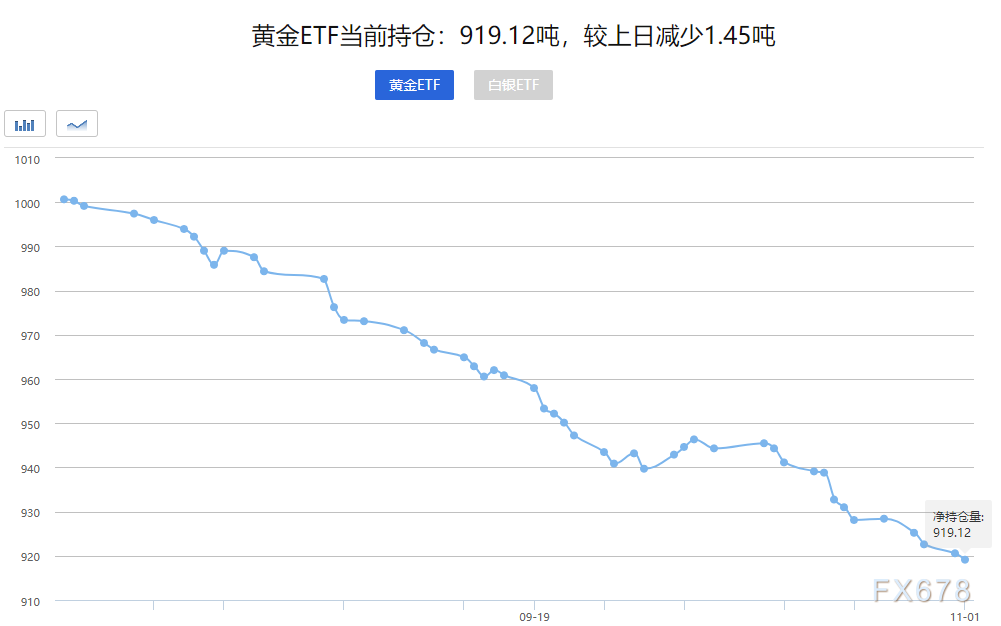

【黄金ETF持仓持续下降】

数据显示,全球最大的黄金ETF持仓周二减少1.45吨,为连续四个交易日下降,至919.12吨,为2020年3月20日以来新低,这暗示多数机构和专业投资者在中长线仍看空黄金后市。

基本面主要利多

【美国通胀阻击战透出一些希望之光】

供应管理协会(ISM)周二公布的调查显示,美联储抗通胀努力成效显著,调查显示,10月原材料价格28个月来首次下降。供应商交货表现为自2009年以来最好。

报告显示,ISM称10月衡量制造商支付价格的指标从9月的51.7降至46.6,为2020年5月以来最低。在供应链瓶颈缓解和大宗商品价格回落的情况下,该分项指标在过去七个月里大降40.5个百分点。

ISM报告中反映供应商交货情况的指标降至46.8,为2016年2月以来首次降至50的分水岭以下,9月为52.4。读数低于50表明向工厂交货的速度更快。这是2009年3月以来供应商最佳月度交货表现。

10月ISM的制造业采购经理人指数(PMI)从9月的50.9降至50.2。读数高于50预示着制造业扩张,该行业占美国经济活动的11.3%。经济学家此前预测为下降至50.0。

【美元下跌,投资者认为美联储12月将开始放缓加息步伐】

美元指数周二探底回升,但周三亚洲时段仍震荡走弱,目前下跌约0.2%,交投于111.33附近,一些人预计美联储将在会后发出放缓紧缩步伐的信号,以评估加息对经济的影响。

硅谷银行(Silicon Valley Bank)外汇风险咨询主管Ivan Asensio表示:“有一些乐观的看法是,在本周联邦公开市场委员会(FOMC)会议后,可能会有一个措辞上的改变,暗示下一次可能会减速。”

投资者因一些美联储官员的发言欢呼雀跃,他们暗示联储在周三的会议后可能会转为较小幅度的加息。

Ned Davis Research首席全球宏观策略师Joseph Kalish表示:“尽管美联储可能会在12月的会议上讨论缩小加息幅度的问题,但鲍威尔可能会避免现在就预先承诺将采取这样的行动。他将重申美联储行动将取决于数据,并将根据每次会议的情况做出相应决定。”

【道明证券:美元现在对美联储降息更敏感,而不是加息】

道明证券称,美元对加息的敏感度已经下降,因此对美联储降息周期的押注更值得关注。

该公司高级策略师Mazen Issa表示,自10月底市场开始消化美联储将采取鸽派政策以来,美元的相关性格局发生了变化,美元现在对降息押注更加敏感。这表明美元的上行压力可能开始缓解。

Issa还表示,联邦基金利率很有可能需要在一段时间内维持在高位,以保持对美元的支撑。这意味着,只有在其他货币基于自身基本面走强的情况下,美元才有可能失势。对于那些想赚大钱的人来说,需要更多的耐心。

【亚特兰大联储GDPNow模型对美国第四季度GDP增速的预期降至2.6%】

亚特兰大联储GDPNow模型对美国第四季度经济增长的预期从3.1%下调至2.6%。亚特兰大联储表示,在美国9月营建支出月率和美国10月ISM制造业PMI数据公布后,美国第四季度实际个人消费支出增长的近期预期从3.7%下降到2.9%,被第四季度实际私人国内投资总额增长从-1.6%上升到-1.3%轻微抵消。这一模型此次预估是从美国第三季度GDP数据发布开始的,随着新季度的数据开始累积,这些估值可能还不稳定。

【英国10月制造业萎缩速度为2020年5月以来最快】

周二调查显示,英国制造业上个月遭遇了自2020年5月第一次新冠疫情封锁以来最严重萎缩,乐观情绪迅速消退。

10月标普全球英国制造业采购经理人指数(PMI)终值从9月的48.4降至46.2。虽然10月数字高于初值45.8,但仍为29个月来低点。

该调查对未来产出的衡量指标降至2020年4月以来的最低水平。

【俄扩大在乌南部占领地区的疏散令】

俄罗斯周二告诉平民离开乌克兰赫尔松省第聂伯河东岸的一个地区,大范围扩大此前的疏散令,基辅称这相当于强制驱逐被占领土上的居民。

俄罗斯此前曾命令平民离开其在河西岸控制的一个小区域,乌克兰军队已经在那里推进数周,目标是夺取赫尔松市,这将是这场长达八个月的战争中的一个战略要地。

俄罗斯指派的官员周二表示,他们正将疏散令范围扩大至东岸15公里(9英里)的缓冲区。乌克兰表示,疏散行动包括从占领土地上强制驱逐居民,这是一种战争罪。

俄罗斯表示,正在将平民带到安全地带,因为乌克兰有可能使用非常规武器。俄声此前声称吞并了赫尔松部分地区。

俄罗斯在赫尔松省指派的负责人Vladimir Saldo表示,“由于乌克兰政权可能使用被禁止的战争手段,以及基辅准备对卡霍夫卡水电站进行大规模导弹袭击的信息,赫尔松地区面临马上被洪水淹没的危险。”

他称:”(扩大疏散区)的决定将使我们有可能建立起分层防御,以击退乌克兰的攻击并保护平民。”

俄罗斯在赫尔松地区安排的当局还表示,将于11月6日开始强制疏散靠近新卡霍夫卡水电站的卡霍夫卡区。

俄罗斯向包括首都基辅在内的乌城市发射导弹,总统普京称这是对上周末俄黑海舰队遭袭击的报复。乌克兰称已经击落了大部分导弹,但有些导弹击中了发电站,导致电力和水供应中断。

美国周二谴责这些攻击,称周一和周二发射了约100枚导弹。

美国国务院发言人普赖斯在每日简报会上对记者表示:“随着气温下降,俄罗斯这些旨在加剧人类痛苦的攻击尤其令人发指。”

【美国将向乌克兰提供8套NASAMS防空系统】

据乌克兰国家通讯社,美国高级国防官员表示,美国政府将向乌克兰移交8套挪威先进地对空导弹系统(NASAMS),其中2套将于近期抵达乌克兰。

该官员称:“美国已经为乌克兰提供了1400套毒刺导弹,这是一种短程防空系统,我们的盟友和伙伴也提供了相当数量的短程防空系统。美国还承诺交付8套NASAMS和相关弹药,其中两套将在不久的将来部署在乌克兰,另外6套将在稍后提供。我们还致力于提供一套反无人机系统,包括‘吸血鬼’系统和其他雷达系统,因为我们知道无人机现在也是一个严重的威胁。”

整体来看,市场预期美联储可能会在加息的同时软化其加息立场,为未来放缓加息步伐铺垫,在美联储利率决议前,该预期有望给金价提供支撑,起码会令空头有所顾忌,如果美元小幅回落,金价甚至有震荡冲高的机会。但毕竟美联储要加息75个基点已经板上钉钉,通胀高企,就业市场强劲,美联储很难特别鸽派,甚至鹰派的可能性也不低,投资者仍需提防这种情况的发生。短线留意1640-1660区域的突破情况。

北京时间10:05,现货黄金现报1648.32美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}