和尚

和尚

尽管俄乌地缘局势一度也给金价提供支撑,市场也有一些逢低买盘支撑,但随着美元和美债收益的持续上涨,预计金价短线仍有一定的下探风险。

本交易日关注日本央行利率决议、英国央行利率决议、美国初请失业金人数变动、地缘局势相关消息。

基本面主要利空

【美联储连续第三次加息75基点,鲍威尔誓言将坚定不移地抗击通胀】

美联储主席鲍威尔周三誓言要“一直坚持”与通胀作斗争,直到价格上涨的步伐明显放缓,稍早美联储连续第三次宣布加息75个基点,并暗示今年还会进一步加息。

最新一批令人清醒的预测显示,美联储不仅暗示加息步伐会比预期更快,终端利率会比预期更高,而且经济增速将大幅放缓,失业率将升至历史上经济衰退时期才会有的水平。

鲍威尔对未来的“痛苦”直言不讳,他提到了失业率上升,并特别指出房地产市场可能需要“修正”。房地产市场是消费者通胀攀升的一个持续来源。

鲍威尔称,“我们曾经经历了一段火爆的房地产市场……存在很严重的不平衡,”“我们需要的是供需更好地协调……可能房地产市场必须经历一次修正才能回到那样的状态。”

这一主题,即美国对商品和服务的需求与生产或进口能力之间持续的不匹配,贯穿了鲍威尔的新闻发布会,他保持了上个月在杰克森霍尔研讨会上的鹰派基调。

最近的通胀数据几乎没有改善;美国劳动力市场依然强劲,薪资也在上涨。作为回应,美联储决策者周三宣布连续第三次加息75个基点,并暗示今年很可能至少再进行一次这种规模的加息

美联储将其政策利率目标区间提高到3.00%-3.25%,这是自2008年以来的最高水平,最新预测显示,到今年年底,政策利率目标区间料升至4.25%-4.50%,然后在2023年达到4.50%-4.75%的峰值。

鲍威尔表示,上述利率路径表明美联储将“坚定不移地”推动通胀从40年高位回落,决策者“将一直坚持下去,直到工作完成”,即使面临失业率上升和经济增长放缓至停滞不前的风险。

“我们必须把通胀降下来,”鲍威尔在美联储公布政策声明和最新季度经济预测后举行的新闻发布会上表示。“我希望有一种无痛的方式来做到这一点。但没有这种方式。”

按照美联储青睐的衡量标准,通胀一直处于2%目标逾三倍的水平。同时,美联储的预测显示,2022年经济增长将大幅放缓,年增长率为0.2%,2023年回升至1.2%,远低于经济的趋势增长率。预计今年失业率将升至3.8%,2023年升至4.4%。失业率目前为3.7%。

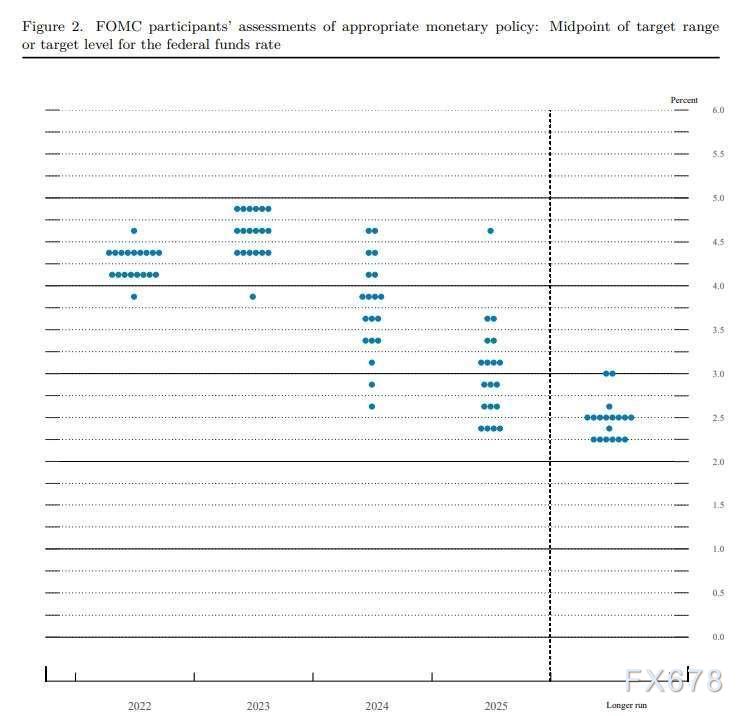

决策者认为,通胀会在2025年慢慢回到美联储2%的目标。预计到2024年才会降息。(注:市场此前普遍预期美联储在2023年降息。)

对年底联邦基金利率水平的预测暗示,美联储在2022年剩下的两次政策会议上将再加息125个基点,这一水平意味着将再进行一次75个基点的加息。利率期货显示,美联储11月份加息75个基点的概率一度高达72%。

【美元指数不断刷新逾20年高点,美债收益率创近15年新高】

因美联储发出继续大规模加息信号,政策声明发布后,美元指数创下20年新高,两年期美债收益率急升至4%以上,触及2007年以来最高。周三美元指数收涨1%,周四亚洲时段,美元指数续涨0.3%,再创逾20年新高。

最新预测表明,美联储抗击这波1980年代以来最高通胀的战斗将会持续更长时间,可能至少会把经济推到衰退的边缘。

Bankrate首席金融分析师Greg McBride表示:“美联储很晚才认识到通胀的严峻程度,开始加息晚了,缩减所持债券的时间也晚了。从那时起,他们一直在追赶。他们的行动还没有完成。”

加拿大丰业银行驻多伦多的首席外汇策略师Shaun Osborne说,“我们预计美元在短期内将保持坚挺,但我们仍然不愿意考虑在此基础上的额外的、持续的美元涨幅,我们认为现在贸然否定下行风险是自满的,”

他说,美元已经被明显高估了。自今年年初以来,美元指数已经飙升了近16%,这是至少自1972年路孚特启动该数据系列以来的最大年度百分比涨幅。

Osborne还表示,美国加息预期已经被美元消化,自8月以来,联邦基金利率,即美联储的政策利率峰值已经上升了100多个基点。

投资研究公司Toggle AI的联合创始人兼CEO Jan Szilagyi说,“美联储有一个短暂的窗口来采取激进行动,他们似乎很想使用它。还有另一个原因,那就是前端发力加息。随着失业率低于4%处于历史低点,公众和市场对紧缩货币政策的容忍度要高得多。”

国债收益率持续上涨也对金价形成打压,10年期国债收益率创下了2011年以来的最高水平,两年期公债收益率触及2007年来最高。

Riverfront Investment Group的全球固定收益首席投资官Kevin Nicholson表示,“在通胀大幅放缓之前,美联储将继续加息。金融市场终于得到了美联储将毫不退让的信息。”

澳新银行表示,短期技术形势对黄金仍然不利。“跌破1675美元/盎司意味着金价可能跌至1600美元/盎司。看空者可能会将价格下行势头延伸至1600美元/盎司甚至更低……当前的阻力位是1700美元/盎司,如果突破这一水平,下一个阻力位将是1735美元/盎司。但如果价格突破1800美元/盎司的关键水平,趋势可能出现逆转。”

澳新银行的策略师们补充道,“劳动力市场的弹性意味着美联储将不得不祭出比市场预期更大的加息幅度。欧洲面临着严重的能源危机,这对欧元不利,对美元有利。这使得我们认为美元将在2023年第一季度见顶。在美元持续走强的情况下,我们认为黄金将继续表现不佳。”

澳新银行预测,今年底黄金价格将收于1620美元,然后在2023年第一季度跌至1575美元,并在明年年底前升至1650美元。

【机构分析:英国央行加息75个基点的预期升温】

北京时间19:00,英国央行将公布利率决议,市场预期中值为加息50个基点至2.25%,但加息75个基点的预期也有所升温。

因为越来越多的评论认为,从2022年底开始英国将出现长期衰退,通货膨胀率将突破10%。据共识,英国基准利率可能在12月突破3.5%。目前预计2023年3月基准利率将达到4.5%或更高,而8月初的共识为3%左右。预计未来12个月英国央行最多将加息6次。

法国巴黎银行首席欧洲经济学家Paul Hollingsworth在给客户的一份报告中写道:“加息75个基点的理由比加息50个基点更有说服力。”

8月,英国央行将基准利率上调50个基点,是1995年初以来的最大幅度加息。如果本周加息75个基点,将是1989年(当时英国消费繁荣推动通胀快速飙升)以来的最大加息幅度。1992年汇率危机期间,英国曾经宣布过更大幅度的加息,但一天之内就撤销。

摩根大通的Allan Monks在一份致客户的报告中写道:“意见各不相同,但我们看到了更大幅度调整(加息75个基点)的明确理由。加息50个基点无异于鸽派,在大规模、资金不足、目标不明确的财政宽松政策(伴随着市场信心下降)时期,这将很难证明是合理的。”

基本面主要利多

【美联储点阵图显示通胀需多年才能回到目标,软着陆前景受到质疑】

周三公布的决策者点阵图最新预测显示,美联储积极推动将通胀率降至2%目标的行动需要数年时间才能完成,并将以失业率急升和经济增长大幅放缓为代价,这引发了对所谓“软着陆”前景的质疑。

本轮周期的加息幅度是自上一次美联储在前主席沃克尔的领导下与1980年代的超高通胀作斗争以来最大的一次。当时,沃尔克不得不将借贷成本推高到两位数,以消除通胀;但周三的预测显示,即使是最鹰派的美联储决策者也只预计明年利率会升至4.9%。

美联储主席鲍威尔希望预测的利率路径能够发挥作用,使他能够避免沃尔克行动所带来的高昂成本,包括10.8%的失业率。

但预测确实显示,随着美联储努力结束通胀并防止出现鲍威尔所说的否则会更糟糕的结果,美国人未来将面临一些痛苦

预测显示,以美联储的首选指标衡量,今年第四季度通胀率为5.4%,明年第四季度降至2.8%。决策者预计,到2024年底通胀率为2.3%,到2025年底回落至2%的目标。

同时,决策者预计他们的加息将推高失业率,现在是3.7%,下个季度达到3.8%,2023年第四季度达到4.4%。

预计的0.6个百分点的升幅表明,根据近年来受到追捧的一个指标的定义,经济衰退将在年底前开始。以美联储前职员Claudia Sahm的名字命名的Sahm规则显示,一旦失业率的三个月移动平均值比过去12个月中的最低三个月平均值高出半个百分点,美国经济通常就处于衰退状态。目前这个最低值约为3.56%。

从历史上看,一旦失业率上升半个百分点,它就会继续上升一到两个百分点,甚至更多。在6月份发布的上一次预测中,失业率被认为在2024年上升到4.1%。

周三的预测显示,美联储决策者们对经济增长前景也变得更加悲观。预测显示,一位决策者认为美国经济明年将会萎缩,尽管大多数决策者认为今年和明年会有扩张。预测中值是今年国内生产总值(GDP)增长率将放缓至0.2%,而6月时的预期是增长1.7%。

ING的分析师在一份报告中说,“由于经济衰退看起来几乎不可能避免,我们认为2023年晚些时候政策逆转的可能性很大,尽管美联储今天很鹰派,但市场初步消化了2023年降息近50个基点的可能性。”

【8月美国成屋销售连续第七个月下降,高利率和高房价打击负担能力】

8月美国成屋销售连续第七个月下降,面对抵押贷款利率急升和顽固的高房价,人们的负担能力进一步恶化,不过销售下降速度较前几个月有所放缓。

美联储激进收紧货币政策,以超大幅度加息,令住房市场大受打击。相比之下,劳动力市场等经济其他部门,在美联储努力为需求降温之际仍表现出令人难以置信的韧性。

High Frequency Economics首席美国经济学家Rubeela Farooqi表示:“高房价和美联储加息可能仍将是未来销售的制约因素。”

全美不动产协会(NAR)周三公布,美国8月成屋销售较前月下降0.4%,季节性调整后年率为480万户。除去2020年春销售因疫情重创经济而骤降,这是2015年11月以来的最低销售水平。

美国住房贷款抵押机构房贷美(Freddie Mac)的数据显示,30年期定息抵押贷款利率上周平均为6.02%,自2008年11月以来首次突破6%,前一周为5.89%。

【美股急跌,道指创近三个月新低】

美国主要股指周三收低,盘中呈拉锯走势,在最后30分钟大幅下跌,投资者消化美美联储第三次超大规模加息,以及其作出的2023年将继续加息以对抗通胀的承诺。

三大指数均下跌超过1.7%,道指创6月17日以来最低收盘位,纳指和标普500指数分别收在7月1日和6月30日以来的最低水平。

满地可银行财富管理部门的首席投资策略师Yung-Yu Ma表示:“鲍威尔主席发出了让人清醒的信息。他表示,没有人知道是否会出现衰退或衰退有多严重,实现软着陆总是很困难的。基于通胀报告和最近美联储官员的讲话,市场已经为美联储会较为鹰派做好了准备”。

Yung-Yu Ma指出,“但观察市场对联储信息作何反应总是很有意思。鹰派基调是意料之中的,不过,尽管市场上一些人对此反应平静,但其他人则采取了卖出的立场。”

标普500指数11个板块全部收低,其中非必需消费品股和通讯服务股领跌,跌幅超过2.3%。

截止收盘,道琼斯工业指数下跌522.45点,或1.7%,至30183.78点;标普500指数下跌66点,或1.71%,至3789.93点;纳斯达克指数下跌204.86点,或1.79%,至11220.19点。

【欧盟执委会称普京“绝望”,将乌克兰问题紧张局势升级】

欧盟行执委会周三表示,俄罗斯总统普京的部分动员令证明,他“处于绝望之中”,只想让乌克兰危机升级。

普京周三下令进行二战以来的首次军事动员,并警告西方国家,如果他们继续进行他所谓的“核勒索”,俄罗斯将有“很多武器可以回应”。

欧盟执委会外交政策发言人Peter Stano在新闻发布会上说:“这只是另一个证明,普京对和平不感兴趣,他对升级这场侵略战争感兴趣。这也是他对乌克兰的侵略行为感到绝望的另一个迹象...他只对进一步推进和继续他的破坏性战争感兴趣,这场战争已经在全世界造成了如此多的不良后果。”

【泽连斯基吁联合国剥夺俄罗斯否决权,提出五大和平先决条件;

乌克兰总统泽连斯基要求联合国特别法庭对俄罗斯入侵乌克兰的行为给予“公正的惩罚”,包括经济处罚以及剥夺俄罗斯在安理会的否决权。

泽连斯基周三在联合国大会上向世界各国领导人发表录音演说,此前俄罗斯总统普京下令进行二战以来俄罗斯的首次战时动员。莫斯科计划征召约30万军队,显然是2月入侵乌克兰以来的行动升级。

泽连斯基对联合国大会表示:“乌克兰已被犯下了罪行,我们要求进行公正的惩罚。应该成立一个特别法庭,惩罚俄罗斯对我国的侵略罪行...俄罗斯应以其资产为这场战争付出代价,”泽连斯基表示,并敦促联合国取消俄罗斯在安理会的否决权。

泽连斯基提出他所说的五个没有商量余地的和平条件,包括惩罚俄罗斯的侵略行为、恢复乌克兰的安全和领土完整,以及安全保障等。

欧盟外交及安全政策高级代表博雷利(Josep Borrell)表示,“俄罗斯显然想要摧毁乌克兰,我们不会被吓倒”

【能源危机加剧,欧洲各国狂撒公帑帮助企业渡难关】

随着能源危机恶化,暴露出欧洲对俄罗斯燃料的依赖程度,德国周三将天然气进口商Uniper国有化,英国宣布将把企业的能源账单减半。

根据智库Bruegel的研究,欧洲各国政府过去一年已经拨出近5000亿欧元专款,以保护公民和公司免受天然气和电力价格飙升的影响。

德国Uniper是受创最大的企业之一,德国政府周三再拨出80亿欧元,对Uniper的纾困计划规模增至290亿欧元。

法国政府将拨出97亿欧元,以完全控制公用事业公司。英国表示,帮助企业分担能源成本的新计划将花费“数百亿英镑”。

英国自10月1日起将对企业的电力及天然气批发成本设定上限,英国财政大臣夸滕表示,“我们已经介入,以阻止企业倒闭,保护就业,并限制通胀。”

为使Uniper的完全国有化,德国政府将收购芬兰Fortum的持股,使德国政府持股比例达到99%。

“从公共财政的角度来看,这显然是不可持续的,”Bruegel高级研究员Simone Tagliapietra指出,在冬季月份期间,为争夺有限的能源资源,拥有较多财政空间的国家势必会赢过邻国,更能够管理这场欧洲能源危机

后市前瞻

整体来看,由于对美国经济硬着陆的担忧、对欧洲能源危机和地缘局势的担忧,仍有一些避险买盘和逢低买盘支撑金价,但美联储进一步大幅加息的预期也打击黄金多头士气,美元指数持续走高,不断刷新逾20年高点,全球多数央行大概率也会跟进美联储加息行动,这会增加持有黄金的机会成本,对金价不利。

技术面来看,金价多次上冲1680关口受阻,而且9月1日高点1688.71附近阻力再次狙击了多头反扑,短线金价仍有进一步下探风险,继续关注1640-1645区域支撑。

当然,投资者还需密切关注俄乌地缘局势相关消息和美元走势,如果俄乌地缘局势恶化或者美元冲高受阻展开回调,届时将有望给金价探底回升或者反弹提供机会。根据历史经验,美联储加息后的一周内,金价的下跌空间都非常有限,多数情况下都迎来了震荡反弹行情,投资者仍需警惕。

北京时间10:37,现货黄金现报1658.80美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}