和尚

和尚

调查显示,市场对后市走势的分歧加大。短线来看,金价仍有进一步反弹空间,中线有望震荡筑底。

本交易日恰逢美国劳动节,美国市场休市一日,交投可能会受到限制。

基本面主要利多

【美国8月新增就业岗位超预期,但有迹象显示就业市场开始松动】

美国雇主在8月份雇用的工人数量多于预期,但温和的薪资增长和失业率上升到3.7%,显示劳动力市场开始松动,这使人们对美联储能够在不引发经济衰退的情况下放缓经济增长持谨慎乐观态度。

劳工部上周五公布的备受关注的就业报告还显示,6月和7月创造的就业岗位比最初估计的少10.7万个,但这并没有决定性地解决关于美联储在本月的政策会议上到底是第三次加息75个基点,还是只加50个基点的问题。

在失业率上升至六个月高点的同时,有近80万人进入劳动力市场,推动劳动力规模达到历史最高水平。劳动力市场仍然强劲,凸显经济具有韧性,尽管国内生产总值在2022年上半年萎缩。

摩根大通驻纽约的首席美国经济学家Michael Feroli说:“就业的增加再次反驳了经济已经陷入衰退的观点,”“该报告使人们对软着陆仍有可能的希望得以延续。”

机构调查显示,上个月非农就业岗位增加了31.5万个,为连续第20个月就业岗位增长,此前在7月份激增了52.6万个。目前,就业岗位比疫情前水平高出24万个。经济学家曾预测就业岗位会增加30万,估计值从低至7.5万到高至45万不等。

一些经济学家警告说,不要对8月份的就业岗位增长放缓作过多解读,他们指出,上个月的机构调查答复率是2006年以来最低的。从历史上看,8月份的答复率一直较低,因为大多数美国人在这时休夏季假期。

有一种趋势是,最初公布的8月份新增就业岗位数会被大幅上修。“在过去的五年中,第一次和第三次估值之间的平均上调幅度接近12万,”穆迪分析(Moody's Analytics)高级经济学家Ryan Sweet说:“因此,8月份的就业增长可能比最初看起来要强。”

虽然失业率从7月触及的疫情前的低点3.5%上升至3.7%,但这是因为有78.6万人进入了劳动力市场,为自1月以来的最大增幅,将劳动力规模推至历史新高,超过了2019年12月的前纪录。

因此,劳动力参与率,或有工作或正在寻找工作的适龄美国人的比例从7月份的62.1%增加到62.4%。它仍然比疫情前的水平低一个百分点。

劳动力人数上升,如果持续下去,将有助于缩小工人的供需差距。在7月的最后一天,有1120万个职位空缺,每一个失业者对应两个职位空缺。

“这是一个压力释放阀,可以帮助美联储完成降低通胀和实现软着陆的任务,”BMO Wealth Management首席投资策略师Yung-Yu Ma说。

但一些经济学家对劳动力市场将继续扩大持怀疑态度,他们指出,8月份的激增是由季节性因素以及黄金年龄段工人的参与率上升驱动的。这个群体的参与率现在高于2019年的平均参与率。

工资增长有所降温,平均时薪在7月增长0.5%之后,又增长了0.3%。这使得8月份工资的同比增幅为5.2%。平均每周工作时间从7月份的34.6小时下降到34.5小时,这是一个潜在的迹象,表明由于经济的不确定性,企业开始减少工作时间。

Kitco Metals高级分析师Jim Wyckoff表示:“就业数据与市场预期非常接近。市场认为这是一份金发女郎式的良好报告,既没有表明疲软,但也不是太强劲,不会促使美联储更加激进。黄金似乎获得了一些喘息之际,受空头回补推动反弹。”

Axa Investment Managers宏观经济研究主管David Page称,“基本信息是劳动力市场可能开始降温,美联储可能不必如此激进地行动。”

【美联储9月加息75个基点的概率降至56%】

据CME“美联储观察”,美联储到9月份加息50个基点的概率为44%,加息75个基点的概率为56%;到11月份累计加息75个基点的概率为6.6%,累计加息100个基点的概率为45.8%,累计加息125个基点的概率为47.6%

值得一提的是,上周利率期货市场预计美联储9月份加息75个基点的概率一度高达75%,这也一度令金价跌至1688附近。美联储加息75个基点的预期降温,给黄金多头提供了喘息之机。

【美国三大股指周线连续第三周下跌】

美国股市上周五收低,盘中稍早一度上涨,因美国就业报告显示劳动力市场可能开始松动,但随后对欧洲天然气危机的担忧导致涨势逆转。

截止上周五收盘,道琼斯工业指数下跌337.98点,或1.07%,至31318.44点;标普500指数下跌42.59点,或1.07%,至3924.26点;纳斯达克指数下跌154.26点,或1.31%,至11630.86点。

三个股指周线均连续第三周下跌,而且均创下了近一个半月新低,道指下跌2.99%,标普500指数下跌3.29%,纳指下跌4.21%。

【G7财长同意为俄罗斯油价设置上限,俄罗斯推迟重开北溪一号管道,泽连斯基警示欧洲准备迎接冬季能源危机】

七国集团(G7)的财长们上周五就对俄罗斯石油设置价格上限达成一致,在俄与乌克兰的战争持续之际,此举旨在削减俄的收入,同时避免油价急升,但俄表示将停止向实行价格上限的国家出售石油。

财长们组成了一个买家联盟。不过,他们表示,包括每桶价格上限水平在内的关键细节将在稍后敲定,细节将“基于一系列技术信息”,由实施该计划的国家联盟商定。

G7财长们表示:“我们确认我们共同的政治意愿,即最终确定并实施一项全面禁令,将禁止帮助原产于俄罗斯的原油和石油产品通过海运进入全球市场的服务。”

只有在以 “与实施价格上限的广泛国家联盟确定的价格水平一致或低于该水平 ”购买俄罗斯石油船货时,才允许提供包括保险和金融在内的海运服务,这些服务主要由西方国家主导。

美国财政部一位高级官员表示,上述联盟将为俄罗斯原油设定一个具体的美元价格上限,为石油产品设定另外两个价格上限——不能较全球市场价格有折扣-并且将根据需

G7财长们表示,他们将通过自己国家的国内程序来敲定细节,目标是在12月5日开始实施。届时欧盟禁止进口俄罗斯石油的新一轮制裁将生效

现任G7财政主席、德国财政部长林德纳(Christian Lindner)表示,“对俄罗斯石油出口设置上限旨在减少普京的收入,关闭其侵略战争的一个重要资金来源,与此同时,我们希望遏制全球能源价格上涨趋势。这将最大限度地推动全球通胀降低。”

克里姆林宫对G7的声明作出了回应,表示将停止向实施价格上限的国家出售石油,还称这将破坏全球石油市场的稳定。

克里姆林宫发言人佩斯科夫表示,“我们根本不会在非市场原则上与他们合作。”

俄罗斯已经取消了上周六恢复北溪一号管道天然气输气的最后期限,称在维护期间发现了一个故障,这将给欧洲为冬季储存燃料的努力带来更多困难。北溪一号管道是一条向欧洲输送天然气的主要供应路线。

欧盟作为一个整体,已经提前完成了在10月1日之前达到储存容量80%的目标,为供暖使用量回升做好准备,但如果俄罗斯继续关闭供应,欧洲可能无法撑过这个冬天。

乌克兰总统泽连斯基对欧洲人表示,由于俄罗斯对乌克兰的攻击导致莫斯科削减石油和天然气出口,预计将有一个艰难的冬季。他在每日例行视频演讲中表示:“俄罗斯正准备在这个冬天对所有欧洲人进行一次决定性的能源打击。”

【调查:德国经济可能从本季度开始连续三季萎缩,陷入技术性衰退】

根据路透对经济学家的调查,德国经济可能从本季度开始连续三个季度萎缩。在俄罗斯削减对欧洲的天然气供应后,天然气价格飙升。

作为欧洲最大的经济体和制造业大国,德国是最容易受到能源供应中断或成本上升影响的国家之一,因为其工业部门严重依赖俄罗斯天然气。

8月29日至9月1日的路透调查显示,德国经济预计将出现连续三个季度的负增长。而只要连续两季负增长就构成技术性衰退。

大多数欧元区国家都在努力应对能源危机,调查中值显示,德国经济在今年第三和第四季度将可能分别萎缩0.1%和0.3%,在明年第一季度萎缩0.2%。而7月份的最近一次预测分别为增长0.2%、0.3%和0.4%。

荷兰国际集团(ING)的Carsten Brzeski指出,“天然气价格不断刷新高点,将在冬季导致能源账单达到前所未有的高位,即使俄罗斯没有完全停止供应天然气,能源和食品价格高企也将给消费者和工业带来沉重压力,使得技术性衰退不可避免。”

预计明年第二季度经济将增长0.4%,第三和第四季度将分别增长0.6%和0.5%。34位经济学家的预测中值显示,平均而言,德国经济今年将增长1.5%,明年增速将放缓至0.1%

基本面主要利空

【美元连续第三周周线上涨,再度刷新逾20年高点】

上周美元指数周线上涨0.7%,顶破了7月份高点109.30附近阻力,刷新了逾20年高点;美元指数周一(9月5日)高开高走,延续上周涨势,一度上涨0.4%,再度刷新逾20年高点至110.04,对欧洲能源危机的担忧再度给美元提供上涨动能,尽管市场目前对美联储9月份加息75个基点的预期目前有所降温。

根据美国商品期货交易委员会(CFTC)上周五公布的数据,最近一周投机客持有的美元净多头押注有所增加。截至8月30日当周,美元净多头头寸从之前一周的137.9亿美元增至142.1亿美元。

美元的持续上涨,使黄金对海外买家来说更昂贵。

【调查:通胀率飙升之际,欧洲央行9月8日加息75基点呼声日益高涨】

路透调查发现,随着通胀率飙升,欧洲央行9月8日史无前例升息75基点的呼声日高,不过还是有略微多数的经济学家认为升息幅度会比这温和。

欧洲央行的升息周期慢于其他央行,尽管通胀率飙升,但央行直到7月才开始提高借款成本,进行10多年来的首次升息。行动上落后于形势,给欧元带来的压力越来越大,现在欧元兑美元汇率低于平价。

欧洲央行在7月以超预期的50个基点升息,让许多人感到惊讶,这是20多年来的最大升幅,再融资利率一跃提高到0.50%。

但这显然只是开始,欧元区通胀率上月达到创纪录的9.1%,是欧洲央行2%目标的四倍多。如今的欧洲央行将会积极加息,经济几乎肯定会进入衰退,一年内出现衰退的概率中值为60%,而在7月调查时还只有45%。

在8月29日至9月2日的调查中,61位经济学家中有30位预计9月8日将加息75个基点,27位称央行将加息50个基点,只有四位预计仅温和加息25个基点。

在针对欧元区做市商的调查中,26人中有18人支持加息75个基点,占到大多数。事实上,金融市场的定价也反映了这一巨大幅度,在过去几天,许多经济学家已将自己的观点修正为加息75个基点。

央行加息会增加持有黄金的机会成本,这对金价不利。

后市前瞻

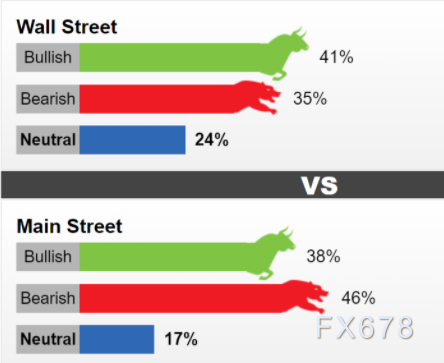

最新调查显示,专业人士和普通投资者对黄金后市走势的分歧较大,从这方面来看,金价短线偏向震荡运行。

上周五,共有17名市场专业人士参加了Kitco News对华尔街的调查。七名分析师(41%)看涨黄金后市,六位分析师(35%)看空。四位分析师(占24%)对黄金持中性看法。

在散户方面,898名受访者参与了在线调查。共有337名散户(38%)预计金价上涨,另有412人(46%)预计金价将下跌,而剩下的149名(17%)则认为金价应该盘整。

Darin Newsom Analysis总裁Darin Newsom表示,他仍然乐观地认为,黄金市场可能会吸引一些逢低买盘,并在从1700美元左右的支撑位反弹。不过,他补充称,中长期前景黯淡。

他说,“美元汇率过高,一些获利回吐可能在短期内支撑金价。但你不能忽视这个事实:投资者仍然希望持有美元,因为他们认为美元是最安全的流动资产。”

Darin Newsom指出,尽管黄金市场每日波动不断加剧,但整体趋势仍未改变。“最终,黄金会停滞不前。除非我们看到有什么东西破坏美元涨势的稳定,否则黄金投资者大多仍将持观望态度”。

本周将迎来澳洲联储利率决议、加拿大央行利率决议、欧洲央行利率决议,市场预计这三大央行将分别加息50个基点、75个基点、75个基点,这会增加持有黄金的机会成本,可能会令黄金多头有所顾忌,限制金价的反弹空间。数据方面,本周重点关注美国8月ISM非制造业PMI数据,此外,包括美联储主席鲍威尔在内的多位美联储官员将发表讲话,有望给9月份加息幅度提供最终的指引,投资者需要予以关注;欧洲能源危机也将是市场关注的焦点所在。

北京时间10:05,现货黄金现报1710.92美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}