和尚

和尚

不过,市场对全球经济衰退的担忧和对通胀的担忧仍可能会吸引黄金的避险买盘,或将限制金价的下跌空间。

本交易日经济数据相对较少,重点关注2024年FOMC票委、里奇蒙德联储主席巴尔金的讲话,并留意市场对美联储主席鲍威尔下周杰克森霍尔央行年会发言的预期变化。

美联储主席鲍威尔将于8月26日在怀俄明州杰克森霍尔举行的年度全球央行会议上发表讲话,这场备受瞩目的发言可能给出线索,暗示美国的借贷成本可能会达到多高,以及利率需要在那种水平上停留多长时间以推动急升的通胀回落。美联储周四表示,鲍威尔将在当日的发言中讨论经济前景。这将是他第五次在该会议上发表讲话。

基本面主要利空

【美国劳动力市场面对加息彰显韧性】

美国上周初请失业金人数下降,而且前一周的数据被大幅下修,这表明尽管利率上升导致动能放缓,但劳动力市场状况仍然吃紧。

劳工部周四发布的周度失业报告,以及7月强劲的工业生产和核心零售销售增长数据,打消了人们对经济已陷入衰退的担忧。失业金报告是关于经济健康状况的最及时数据,这份报告可能会给美联储9月再次大幅加息提供理据。

“对出现广泛裁员的担忧尚未成真,”牛津经济研究院美国经济学家MahirRasheed表示。“我们认为失业金请领人数不会急速增加,劳动力需求仍然远远超过供应,且经济前景仍然相对乐观,尽管通胀和增长的不确定性增加。”

截至8月13日当周,初次失业金人数减少2000人,经季节性调整后为25万人。前一周的数据被修正,显示请领人数比之前报告的少了1万人。经济学家此前预测上周请领人数为26.5万人。

前一周数据被大幅下修和上周请领人数小幅下降,让申请人数远远低于27万-30万的区间,经济学家称这一区间预示着劳动力市场实质性放缓。

上周未经调整的请领人数减少4536人,至19.1834万人。

“劳动力市场仍然吃紧,潜在经济生产仍具韧性,”花旗集团经济学家IsfarMunir表示。“这反驳了短期内经济疲软的说法,应该有助于推动美联储维持鹰派立场。”

【美国8月费城联储制造业指数意外升至4月以来最高,投入价格压力回落】

一项衡量美国大西洋沿岸中部地区制造业活动的指标8月回升至4月以来最高,企业报告称,投入价格压力降至2020年底以来最低。

费城联储制造业指数从7月的负12.3升至8月的正6.2,超过调查的所有30位经济学家的预期,该调查预估中值为负5.0。

虽然较7月创下的2020年5月以来最低有所改善,但此次反弹显示目前的产出增长速度温和,新订单连续第三个月下降。此外,总体而言,公司对短期前景仍持悲观态度。

报告称:“调查中的六个月展望指标小幅上涨,但仍表明公司预计之后的六个月总体下降。”六个月状况指数从7月负18.6小幅上升至负10.6。

同时,报告中的通胀指标进一步显示,一年多来一直困扰制造商的极端投入价格压力出现缓解迹象。今年早些时候,该调查中的投入物价指数触及1979年以来最高,但8月该指数连续第四个月下降,至2020年12月以来的最低水平。

8月投入物价指数为正43.6,较4月触及的高点下降了近50%,但仍为新冠疫情开始前一年2019年全年水平的约两倍。

【多位联储官员异口同声支持继续加息】

一众美联储官员周四表示,美联储需要继续提高借贷成本以控制高通胀,尽管他们仍在讨论加息的速度和应该加到多高。

圣路易斯联储主席布拉德表示,鉴于经济的强劲动能,他目前倾向于支持在9月连续第三次加息75个基点。他是去年美联储最早主张对快速增长的价格压力做出更有力回应的政策制定者之一。

“我真的不明白为什么要把加息拖到明年,”他表示。他称他希望在年底前将美联储的指标隔夜利率目标区间提高到3.75%-4.00%。美联储的政策利率目前为2.25%-2.50%。

周四稍早,旧金山联储主席戴利表示,9月加息50或75个基点将是使短期借贷成本达到降低通胀所需水平的“合理”方式。“我们需要让利率升至中性水平--也就是3%左右——但很可能升息至限制性区域,即今年略高于3%,明年在略高于3%的基础上进一步小幅加息”。

她表示,确切的步伐将取决于就业数据和通胀。最近几个月美国就业强劲增长。不过,按照美联储青睐的指标,通胀率目前是2%目标的三倍多。

她称,在全球经济放缓阻碍美国经济增长之际,“我们必须考虑到这一点,要确保我们的政策不会矫枉过正。”

堪萨斯城联储主席乔治在另一场活动中表示,她和她的同僚将继续讨论加息速度问题,但他们不会停止收紧政策,直到“完全相信”通胀正在回落。

她称,最近美国金融状况有所放松,包括股票价格急升,可能是基于一种过于乐观的感觉,即通胀正在触顶,且加息步伐可能会放缓。

明尼亚波利联储主席卡什卡利表示,美联储需要“紧急”降低通胀。“现在的问题是,我们能否在不引发经济衰退的情况下降低通胀?”他在明尼苏达州Wayzata的一个活动上表示。“而我对这个问题的回答是,我不知道。”他是美联储最鹰派的政策制定者。

【美元跳涨至一个月高点,美联储官员称需要进一步加息】

美元指数周四上涨0.82%,录得8月2日以来最大单日涨幅,周五延续涨势,刷新近一个月新高,因美联储官员谈到了进一步加息的必要性,而且投资者重新评估了周三美联储发布的7月会议记录,认为比最初的解读更加鹰派。

纽约FXStreet.com的高级分析师JosephTrevisani说:“美联储几乎所有人的言论都非常坚定--我们必须加息,我们必须加息,利率会更高。”

此前美联储7月会议记录显示,官员们担心他们在致力于控制通胀的过程中可能会加息太多,这被解读为适度鸽派。会议记录还显示了美联储未来几个月辩论的一个重要方面:何时放缓加息。

但分析人士表示,关注会议记录的这些部分,而不是关注利率需要继续走高的首要观点,是错误的。

BrownBrothersHarriman的全球货币策略主管WinThin在一份报告中说:“除了关于放缓加息步伐的部分,会议记录的其余部分都非常鹰派。”

自美联储会议记录公布以来,9月加息75个基点的概率已从周三早些时候的52%降至42%,现在加息50个基点的概率为58%。

不过,在美联储9月会议之前,8月消费者物价通胀和就业数据将可能影响加息的幅度。

9月会议还将提供关于美联储官员预期利率将上升至多高的新信息。交易员们认为指标利率将在3月达到3.66%的峰值。

Trevisani称,他预计美联储将加息至4%左右,并补充说,即使这样也不太可能足以遏制8.5%的物价同比涨幅。

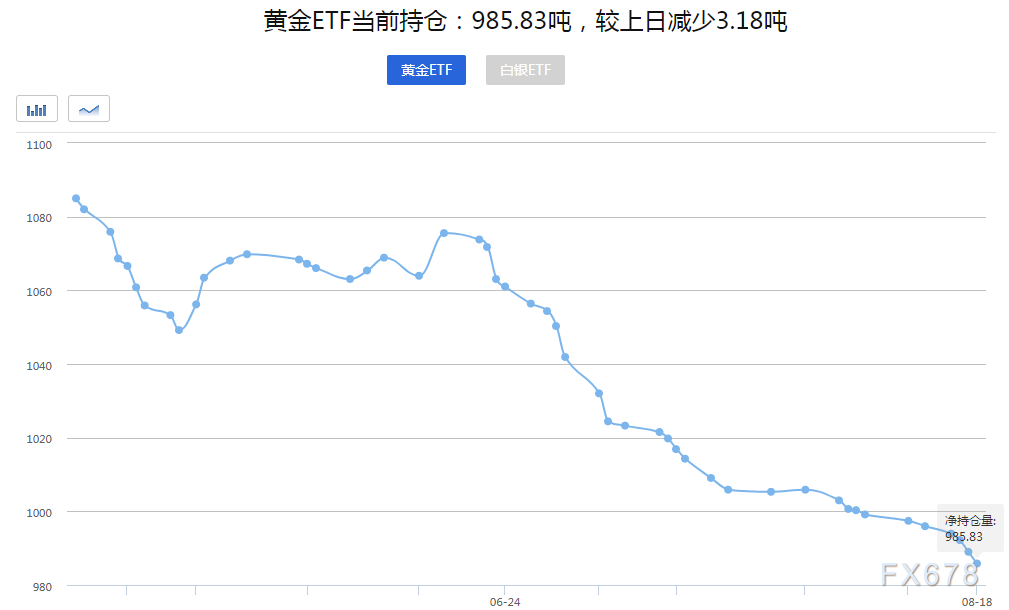

【黄金ETF持仓继续下降】

数据显示,全球最大的黄金ETF——SPDR持仓周四减少3.18吨,至985.83吨,再创1月底以来新低,反映机构和专业投资者在中长线仍偏向看空金价。

基本面主要利多

【美国房地产市场正变得萎靡不振】

周四全美不动产协会(NAR)的报告显示,7月成屋销售下降5.9%,经季节性调整后的年率为481万户,为2020年5月新冠封控以来的最低水平。

除疫情期间,7月成屋销售创2015年11月以来最慢,且连续第六个月下降,为自2013年以来持续时间最长的连降。

虽然借贷成本上升给房地产市场造成压力,但彻底崩溃的可能性不大,因为待售的独栋住宅仍然稀缺,使价格居高不下。7月售出房屋中,82%在市场上停留的时间不到一个月。

7月成屋售价中位数比一年前上涨10.8%,达到40.38万美元。虽然这是两年来最小涨幅,但价格通常在6月急升后于7月回落。由于正在建造的房屋较少,即使需求减弱,价格也可能保持在高位,这给美联储带来了挑战。

【德国经济前景黯淡,受累于能源涨价和供应链中断】

德国财政部在周五公布的8月份月度报告中表示,由于能源价格上涨和供应链中断,德国的经济前景较为黯淡。

德国经济在第二季度停滞不前,乌克兰战争、能源价格飙升、疫情和供应中断使这个欧洲最大经济体处于萎缩边缘。

“(经济)进一步发展的前景目前明显黯淡,”德国财政部在报告中表示,并补充称,“存在高度的不确定性”。

报告称,“来自俄罗斯的天然气供应大幅减少,能源和越来越多其他商品的价格持续高涨,以及比预期持续时间更长的供应链中断,也与中国的新冠清零政策有关,这些都对德国经济的发展产生了严重的影响”。

【英国8月消费者信心创纪录新低,因高通胀令生活成本飙升】

根据英国一项持续时间最长的家庭财务调查,英国家庭对生活成本飙升感到“愤怒”,这推动消费者信心创下至少是1974年以来的纪录低点。

市场研究公司GfK公布8月消费者信心指数从7月的负41降至负44,刷新该调查开始以来的纪录低点。分析师原本预测该指数将降至负42。

无论是回顾过去12个月还是展望未来一年,英国家庭对其个人财务状况和总体经济形势的评估都有所下降。

GfK的客户策略主管JoeStaton说,“所有衡量指标都在下降,反映了人们对生活成本飙升的严重担忧。民众对英国经济感到愤怒,是指标下降的最大驱动因素,”

在过去的一年里,随着通胀的急剧上升,英国的消费者信心持续下降。英国7月通胀率自1982年以来首次攀升到10%以上。

到目前为止,面向消费者的企业受到的冲击不大,但英国央行预计,物价进一步上涨将使经济在今年晚些时候陷入衰退。

Staton说:“入不敷出已经成为一场噩梦,信心危机只会随着秋日的黯淡和冬季更加寒冷而进一步恶化。”

另外,LloydsBank发布的数据显示,7月份14个商业部门中有九个收缩,高于6月份的四个,是2021年1月以来最多的。

该行表示,运输、旅游和娱乐业的活动下降幅度最大,反映了铁路工人罢工和消费者支出减少的影响。

【印度通胀率仍居高不下,可能仍需采取货币应对措施】

印度央行周四表示,印度的通胀尽管在近几个月已有所缓解,但仍高于目标区间,可能仍然需要在未来采取货币政策应对措施。

印度央行在其月度公报中发表的一篇关于经济状况的文章中说:“随着最近季风活动回升,制造业势头强劲,服务业出现反弹,印度供应条件正在改善。”

印度央行补充说,“通胀已小幅回落,但持续处于高位,需要采取适当的政策应对措施来锚定未来的预期。”

印度的消费者通胀率在7月降至6.71%,为连续第三个月下降,受助于食品和燃料价格增速放缓,但仍然连续第七个月高于印度央行2%至6%的容忍范围。

印度央行写道,“输入型通胀压力点仍然是最主要的风险,其次是如果生产者重新获得定价权,将出现投入成本的转嫁,然后是薪资。然而,一些风险已经降低——大宗商品价格,特别是原油价格;供应链压力;由于孟加拉湾低压,季风活动回升”。

【日本7月通胀率连续第四个月超过央行目标,物价压力扩大】

日本7月核心消费者物价指数(CPI)创下七年半以来的最快增速,受燃料和原材料价格推动。在工资未见显著增长的情况下,家庭的生活成本更加沉重。

物价压力正在扩大的又一迹象是,7月核心-核心CPI同比升幅也以六年多来最快的速度上升。该指数剔除了波动性较大的生鲜食品和能源价格的影响。

周五的政府数据显示,不包括生鲜食品价格的核心CPI在7月比去年同期增长了2.4%,符合市场预测的中值。

这是继6月同比增长2.2%之后,核心CPI升幅连续第四个月突破日本央行2%的目标。扣除消费税上调的影响,这也是自2014年12月以来的最快增速。

虽然核心CPI仍然是日本央行衡量物价的关键指标,但央行最近更加强调核心-核心CPI,以衡量有多少通胀压力是来自国内需求,而不是能源成本等一次性因素。

与其他主要经济体相比,日本通胀仍属温和,日本央行可能会继续维持超宽松货币政策。

7月核心-核心CPI较上年同期增长1.2%,增速为2015年12月以来最快。

整体来看,随着美元的强势上涨,金价短线仍存进一步下跌风险,在收复21日均线1765.56前,短线偏向空头,分别留意1752.36和7月22日高点1739.12附近支撑,并提防中线转跌的可能性。当然,投资者也要留意逢低买盘的支撑情况,若意外回升至55日均线1781.35上方,则削弱后市看空信号。

北京时间09:48,现货黄金现报1754.29美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}