和尚

和尚

基本面来看,本周将迎来美国7月零售销售月率,俗称“恐怖数据”,目前市场预期美国7月零售销售月率将从6月环比增长1%下降至环比上涨0.1%,或将加剧市场对经济衰退的担忧,有望给金价提供进一步上涨动能。此外,数据显示,最近一周美元净多头押注下降。调查显示,虽然分析师看涨比例和看空比例持平,但看涨的比例较前一周已经上涨了近一倍。

不过,美国股市大涨,标普500指数创逾三个月新高,略微打压黄金的避险买需,关注200日均线1842.60附近阻力。另外,多数美联储官员的讲话依然偏向鹰派,黄金多头需要予以警惕。

基本面主要利多

【美国进口物价七个月来首降,消费者一年通胀预期创六个月最低】

美国7月进口物价七个月来首次下降,受助于美元走强以及燃料和非燃料成本下降,与此同时,8月消费者一年通胀预期下降,这是物价压力可能已经触顶的最新迹象。

美国劳工部上周五数据显示,不包括关税的进口物价在6月上涨0.3%之后,7月下降1.4%。

这是自2020年4月以来的最大月度降幅,并超过了经济学家预期的下降1.0%。在截至7月的12个月中,进口物价上涨8.8%,为连续第四个月同比涨幅下降,6月涨幅为10.7%。

上周稍早出炉的其他报告也显示出通胀终于开始回落的初步迹象。美国消费者物价在6月环比上升1.3%之后,7月持平,因汽油价格大幅下降,尽管核心物价压力仍很高。在能源价格下降的背景下,7月生产者物价也环比下降。

LPL金融公司首席经济学家Jeffrey Roach称:“进口物价和生产者物价下降支持了这样的论点......即经济中的整体通胀已经触顶。”

扣除燃料和食品,7月核心进口物价下降0.5%,6月下降0.6%。7月核心进口物价同比上涨3.8%。美元强势正在帮助限制核心进口物价。报告还显示,在6月攀升0.7%之后,7月出口物价环比下降3.3%。

密西根大学的一项调查显示,8月美国消费者信心从今年夏天早些时候的纪录低位进一步回升,在汽油价格大幅下降的背景下,美国家庭的短期通胀预期再次下降。

数据显示,一年期通胀预期从5.2%降至六个月最低的5.0%,五年通胀预期从2.9%升至3.0%,保持在过去一年的普遍区间内。

【最近一周美元净多头押注降至129.7亿美元】

根据美国商品期货交易委员会(CFTC)上周五公布的数据,最近一周投机客的美元净多头押注减少。

截至8月9日当周,美元净多头头寸从之前一周的172.7亿美元降至129.7亿美元。

芝加哥国际货币市场(International Moary Market)的美元仓位是根据日元、欧元、英镑、瑞郎、加元和澳元这六种主要货币的净仓位计算得出的

【美元上周下跌0.84%】

虽然美联储多位官员的鹰派讲话帮助美元指数上周反弹了0.5%,但周线依然下跌0.84%,交易员在权衡美国通胀数据改善与美联储官员的讲话。

美国7月进口物价七个月来首次下降,受助于美元走强以及燃料和非燃料成本下降,与此同时,8月消费者一年通胀预期下降,这是物价压力可能已经触顶的最新迹象。

上周三和上周四的数据显示,另外两个关键通胀指标,即消费者物价和生产者物价,在7月份有所降温,这促使交易员缩减了对美联储在9月会议上连续第三次加息75个基点的押注。

Klarity FX的主管Amo Sahota说,“我认为,市场仍然有一点焦虑,因为我们需要看到更多证据,证明通胀——我不会说正在减弱——而是见顶,”

Convera的高级市场分析师Joe Manimbo 说,“美联储将倾向于反击过早逆转政策的说法,这可能会让他们为降低通胀所做的所有艰苦努力功亏一篑。”

交易商目前预计美联储9月加息75个基点的几率为45%左右,加息50个基点的几率为55%。

法国兴业银行(Societe Generale)外汇策略主管Kit Juckes表示,美元交投可能会保持 “震荡”。

Juckes说:“美元不会直线大幅下跌,因为鉴于通胀仍处于高位,仍存在市场向上重新定价终端联邦基金利率的危险。”

【美债收益率下跌,投资者继续关注通胀】

较长期美国国债收益率上周五下跌,投资者评估通胀明显放缓是否会让美联储放慢加息步伐。

分析师认为,上周五的数据带来了一些希望,即最糟糕的通胀急升可能已经过去。尽管如此,许多分析师和投资者表示,需要更多证据,才能确定美联储政策可能会受到什么样的影响。

Janney Montgomery Scott首席固定收益策略师Guy LeBas表示:“现在的主题是,如果月度通胀数据确实更加稳定,将需要减少加息,那么长期通胀就不太可能下降得那么多。”

不过,LeBas称,“我将保持怀疑态度,直到我们至少再看到一两个通胀数据,表明加息将放缓。”

上周五10年期美债收益率 下跌4个基点,至2.849%,上周四达到2.902%的7月22 日以来最高。两年期美债收益率上升2个基点,至3.251%。

两年/10年期公债收益率差报负41个基点,上周三触及负56个基点,为2000年以来最严重倒置。这段曲线倒置被视为一个可靠的指标,表明12-18个月后将出现衰退。

【俄称打击乌军指挥所 乌称击退俄军进攻】

当地时间14日,俄军称打击了乌军多个指挥所,乌方称在顿涅茨克地区击退了俄军的进攻。另外,双方互相指责对方炮击扎波罗热核电站所在的埃涅尔戈达尔市。

俄罗斯国防部14日发布战况信息称,俄军在过去24小时打击了乌军多个指挥所,俄军完全控制了哈尔科夫地区的乌德定居点。俄空天军使用高精度武器,在顿涅茨克地区和赫尔松地区分别打击了乌军第66和第63机械化旅。

据乌克兰武装部队总参谋部14日通报,当天乌军击退了俄军在顿涅茨克地区的斯拉维扬斯克、克拉马托尔斯克以及阿夫杰耶夫卡方向的进攻。乌方称,俄军向巴赫穆特方向推进,并取得了部分成功。此外乌军称,为确保赫尔松地区安东诺夫斯基大桥无法通行,乌军当天又对安东诺夫斯基大桥进行了打击。

另据俄罗斯媒体14日报道,乌克兰武装部队当天两次炮击了扎波罗热地区的埃涅尔戈达尔市。第一次炮击临近学校和幼儿园区域,导致1名平民死亡。第二次炮击导致扎波罗热核电站附近草地起火。

基本面利空

【美联储巴尔金称需将利率升至限制性区间,以使通胀得到控制】

美国里奇蒙联储主席巴尔金(Thomas Barkin)上周五表示,他希望进一步提高利率以使通胀得到控制,并将观察美国经济数据,以决定在美联储9月的下一次会议上支持多大幅度的加息。

巴尔金称,“我希望看到通胀在一段时间内持续受控,在我们做到这一点之前,我认为不得不把利率调至限制性区间”。虽然数据显示7月通胀并未加速,但他希望看到通胀在“一段时间内”处于美联储2%的目标,然后再停止加息。“要达到限制性区间,还有很多事情要做。”

巴尔金指出,在下次会议之前将有更多通胀和就业数据出炉,他将“在接近开会时做出决定”,并希望看到“实际”借款成本——即减去衡量通胀和通胀预期后的货币成本——高于零。

“我认为我们正处于实际利率全线转为正值的边缘,我们需要将利率维持在那里,”他称,“为了维持在那里,我们需要落实一些在利率路径方面的预期。”

他表示,到目前为止,经济很好地经受住了美联储加息的考验,而且基本面良好,他补充称,随着货币政策收紧,失业率可能会上升。

【标普500指数和纳指连续第四周收涨】

美国华股市上周五收高,有迹象表明美国通胀可能已在7月触顶,这增加了投资者对牛市可能即将到来的信心,并刺激标普500指数和纳斯达克指数周线连续第四周上涨。

标普500指数已从6月中触及的低位上涨了17.7%,最近的上涨受本周数据推动,这些数据显示消费者物价指数(CPI)上涨慢于预期,且7月生产者物价意外环比下降

标普500指数越过了4231点这一备受关注的技术位,表明该指标股指已经收复了从1月创下的纪录高位回落以来的一半失地。一些人认为,50%回撤是牛市信号。

Inverness Counsel首席投资策略师Tim Ghriskey表示:“其实只是一个数字,但这肯定会让投资者感觉好些--至少对那些在底部附近买入的投资者来说。我还不会断言熊市已经结束。可能还会有一些坏消息。但我们很有可能已经看到了底部。

截止上周收盘,道琼斯工业指数上涨424.38点,或1.27%,至33761.05点;标普500指数上涨72.88点,或1.73%,至4280.15点,为5月5日以来最高收盘价;纳斯达克指数上涨267.27点,或2.09%,至13047.19。

上周,标普500指数上涨3.25%,纳指上涨3.8%,周线均录得四连阳;道指上涨2.92%,周线录得六连阳。

SLC Management投资策略和资产配置总经理Dec Mullarkey称,“毫无疑问,市场得到了关于通胀的好消息。到年底通胀率可能会降至7%或更低,但让核心通胀率低于4%,也就是美联储目标的两倍,将比市场预期的更艰难。”

【调查:新西兰央行8月料连续第四次加息50个基点,以控制高通胀】

路透调查显示,新西兰央行本周三将坚持鹰派立场,并连续第四次加息50个基点,继续推进其20多年来最激进的紧缩周期,以控制居高不下的通胀。

路透在8月8日至11日进行的调查显示,所有23位分析师都预测新西兰央行决策者将在8月17日的会议上将官方现金利率再提高50个基点至3.00%。

澳新银行首席分析师Sharon Zollner表示。“我们认为,在通胀方面,数据比他们预期的更糟,但还不足以让他们陷入恐慌。现在利率已经升了一年,周期也进行了一段时间,而且加息幅度已经很大。”“如果他们真的决定需要给市场跌破眼镜,我不排除他们会加息75个基点。在这一点上,我们认为可能性不是特别大。"

受访23位分析师中,除一人外其他人均预测到2022年底利率将达到3.50%或更高,这将是自1999年实行官方现金利率以来最激进的政策紧缩。

23位分析师中有五位预测利率将在2022年底达到4.00%,相比之下,上次调查中只有一位分析师这样预期。

19位受访者中有12位预测,在2023年年底之前现金利率将稳定在3.50%或更低。其余七名受访者预测,届时利率将攀升至3.75%或更高。

后市前瞻

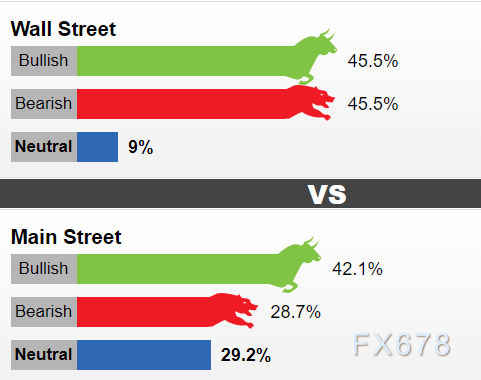

Kitco周度黄金调查结果显示,华尔街分析师对本周金价走势的看法分歧较大。在参与调查的11位分析师中,1人(9%)持中性看法,5人(45.5%)预计金价会上涨,5人(45.5%)认为金价会下跌,不过,之前一周看涨后市的分析师仅为24%,表明分析师看涨意愿有所上升。

多数普通投资者仍然看涨后市,不过看涨比例有所下降。Kitco的调查显示,在216名散户中,42.1%的人预计价格会上涨(前一周为65%),28.7%的人认为价格会下降,29.2%的人保持中性。

Adrian Day资产管理公司总裁Adrian Day说,未来对黄金有利的因素可能是对经济衰退的担忧卷土重来。“市场慢慢意识到,美联储不可能在不引发衰退的情况下有效地降低通胀。这对金价是利好,因为这意味着美联储将暂停加息,即便美联储的紧缩政策不会转向。在美联储开始宣布缩减资产负债表之前,许多经济指标就已经放缓。如果美联储开始以任何严重的方式收回流动性,衰退将很快变得更糟。”

整体来看,金价暂时在相对高位震荡运行,技术面信号偏向多头,美联储激进加息预期降温,地缘局势紧张,经济衰退担忧挥之不去,金价后市偏向震荡上涨。

北京时间9:48,现货黄金现报1798.04美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}