鉴于对美联储主席鲍威尔避免太晚提高借贷成本以抑制通胀的必要性,利率交易员的看法仍相对激进,周五(11月5日)的就业报告被视为市场的下一个引爆点。主要风险是围绕着加息押注的,而那个市场的大幅波动可能引发债市新一轮动荡。

谨慎乐观地认为未来几个月收益率、美元和股市将温和上涨的策略师们称,投资者现在希望美联储能够如其减码公告那样顺利地管理通向加息的路径。

以下是策略师们对市场前景的一些评论。

收益率和美元将小幅走高

Mike Schumacher等富国银行策略师:

“我们从中看到的关键一点是,美联储已提出加快或放缓(这是可以理解的)减码的可能性。减码的灵活性使得推动美元因更早/更快加息的预期而上涨的责任,更多地落到了经济数据,尤其是通胀和就业数据身上。这就增加了本周五和之后的美国就业报告的分量。

“减少资产购买应该会推动收益率逐步走高。我们维持1.75-1.80%的10年期美债收益率年终目标不变。至于对未来加息的预期,市场仍然过于激进。”

加拿大蒙特利尔银行分析师Ben Jeffrey:

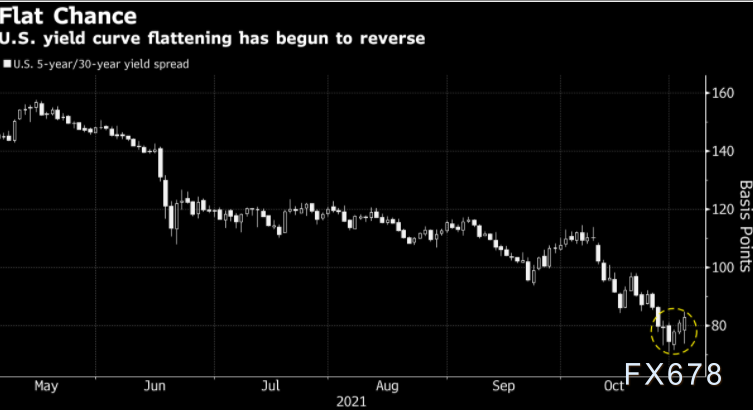

美联储的决定意味着150亿美元将是目前最快的缩债速度。这也就解释了为什么五年期美债正面临抛售,而两年期美债的表现优于五年期美债。尽管美联储的缩债启动时间晚于加拿大央行和英国央行,但美联储面临的落后于市场的风险最终将导致其需要大幅加息。

分析师Ben Purvis:在美联储发表声明后,美国国债收益率曲线变得陡峭,而与通胀挂钩债券的损益平衡利率攀升,表明市场对美联储能否足够严格地控制消费者价格上涨并不完全有信心。这一声明可以被解读为美联储做出了一些让步,称通胀因素“预计是暂时的”,而不是说“暂时的因素”。当然,他们为加快缩减购债提供了窗口。但是通胀并没有消失,债券市场也反映了这一点。

Jim O’Sullivan等TD Securities策略师:

“收益率和收益率曲线应该会继续困在美债招标规模缩减、量化宽松减码、未来几周可能出炉的财政刺激方案以及市场对短期收益率的重新定价之间。这应该会使得波动率保持在较高水平,但随着投资者消化减码对资金流的影响和加息周期启动的因素,利率将面临一些上行压力。”

“虽然在净久期供应充足的情况下,减码应该会使曲线变陡,但如果进一步提前加息周期,应该会使曲线变平。鉴于市场已然积极预期2022年7月首次加息、2022年共计将加息两次以上,我们仍然做多短端。”

Independent Advisor Alliance首席投资官Chris Zaccarelli:

“鉴于未来12个月的通胀和利率路径存在不确定性,我们认为保持久期中性甚至是略微减持是审慎之举。”

“维持股票风险敞口也是审慎的做法,但要继续重新配置资产负债表更强的公司和定价能力更强的公司,而不是那些投机性更强的公司。”

加息与通胀

西太平洋银行高级经济学家Elliot Clarke:

“今天的会后沟通让我们有理由不仅坚持对2022年12月首次加息的预测,而且相信随后的加息周期相对于以往将是温和的。在整个期间,对政策的这种温和看法面临的主要风险将是薪资增长。如果供应被证明不足以满足需求,那么薪资增长可能加快,达到不仅可以抵消当前通胀压力,而且还可以促进非必需消费增加的速度。”

渣打银行G-10外汇研究全球主管Steven Englander:

“我们认为,未来的市场反应将在很大程度上取决于即将到来的、会导致加息提前的数据。这些数据可能包括强劲的就业数据——指向快速逼近充分就业,或居高不下的通胀数据——这将表明鲍威尔乐观过头了。两者有很大的可能性双双出现在第四季度,所以今天的温和解读可能只是暂时的。”

凯投宏观的Paul Ashworth:

“鉴于薪资增长处于1980年代初以来的最强水平,通胀预期正在上升,并且出现了周期性价格通胀,尤其是租金出现突破的迹象,FOMC坚持认为这仍然只是‘与疫情和经济重新开放有关的暂时冲击’,看起来落后于形势,这是很危险的。但美联储可能还要过很久才愿意承认通胀高企局面可能会更加持久。”

加拿大皇家银行分析师Tom Garretson:美国联邦公开市场委员会(FOMC)在11月开始缩债的决定“有点强硬”,这表明美联储确实希望尽快开始缩债。本月开始缩减购债规模意味着该计划应在明年6月前结束,并开始设定下一阶段的货币政策。市场对明年美联储的加息次数定价过多,我们认为美联储的首次加息将在2022年12月。

风险情绪的反应应该会相当温和

United First Partners亚洲研究主管Justin Tang:

“没有人会开香槟庆祝,但我认为投资者会允许自己喝一两杯。这将是会把所有船都抬高的一波浪潮,但与通胀主题密切相关的股票,例如科技股,将被买入。”

DailyFX大亚洲区主管Ilya Spivak:

“,因为我认为总体上美联储传达的信息在市场预期之中——但再一次,风险偏好轻微偏向冒险。金价重挫以及油价下跌,我认为格外引人注目。”

CEB International Inv Corp.的研究主管Banny Lam:

“亚洲股市今天应该会指向上行。美联储似乎创造了市场预期:削减资产购买和加息的脱钩仍然不变。负实际利率的加深也为亚洲股市提供了持续的支撑。”

摩根资产管理的全球市场策略师Kerry Craig:

“这仍然是一个非常宽松的政策环境,将支持未来几个季度的增长前景以及股票和信用债等风险资产的表现。对于股票而言,重点应该放在哪里的盈利增长最强、能抵消估值对回报的拖累。到目前为止,这意味着关注欧洲和日本等更具周期性的发达市场,但我们预计新兴亚洲市场将迎头赶上,其相对较低的估值将在未来一年吸引更多投资者的兴趣。”支持信用市场

瑞穗证券亚洲固定收益研究主管Mark Reade:

“短期利率波动了一段时间后,本周的鸽派央行言论帮助安抚了紧张情绪,令收益率曲线重新走陡。再加上强劲的企业盈利和良好的全球数据,这为进一步压缩信用利差提供了支持性的大环境。”

“如果通胀没有显示出见顶回落迹象,那么我们可能很容易看到前端波动率反弹。但可能还要过一阵子才会变得明显。”

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}