和尚

和尚

事件方面,新西兰联储将公布利率决议,美联储主席鲍威尔等官员将发表讲话,还有市场普遍关注的美联储会议纪要。

周一(8月16日)关键词:中国7月工业增加值、中国7月社会消费品零售

周一上午首先需要留意一下日本出炉的二季度GDP数据,市场影响相对较小,但也可以简单予以留意。

调查显示,由于新冠病例重又激增损害经济复苏势头,二季度日本经济的增长速度将比此前预期的慢得多。分析师预计环比年率为增长0.5%,高于上月预测的0.4%,不过较上季增速料仍为0.1%。

巴克莱证券(Barclays Securities)分析师Kazuma Maeda说,“民间消费复苏、尤其是以服务业为中心的消费复苏推迟,给经济带来下行风险”

日本第一季经济环比年率为下降3.9%,其复苏落后于其他发达国家,因为疫苗接种进展缓慢和服务支出低迷削弱了动能。

逾80%的受访分析师表示,新的新冠变种和最近的新冠感染病例飙升,很可能会推迟日本的经济复苏,其中大多数人预计会推迟大约三个月。

凯投宏观资深分析师Marcel Thieliant表示,“创纪录的病例数肯定会导致消费者更加谨慎,并迫使政府将限制措施维持更长时间。”

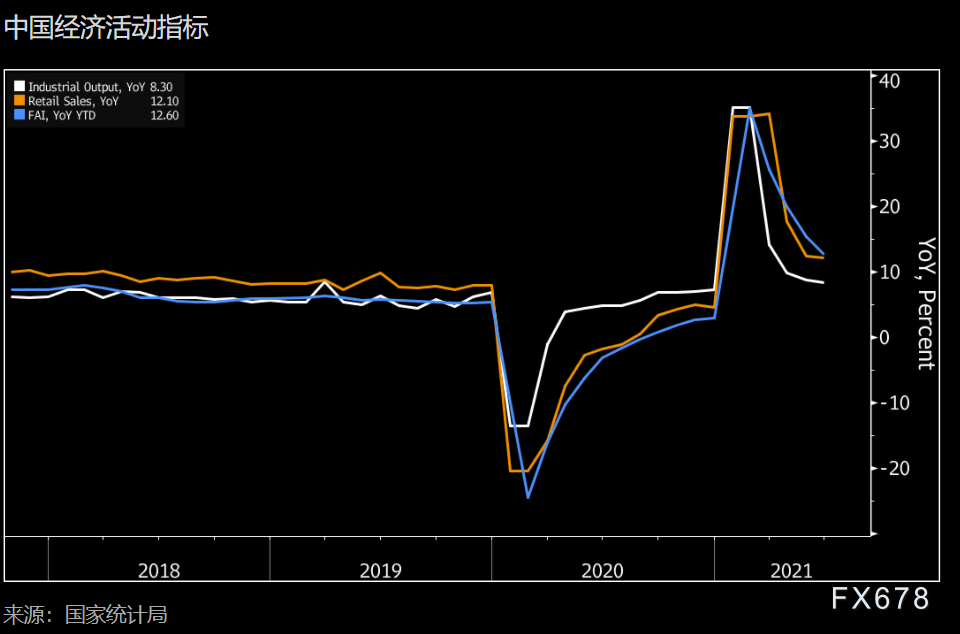

周一市场关注的焦点在于中国的中国7月工业增加值和中国7月社会消费品零售数据。作为最新一波疫情爆发以来最先发布的反映经济活动的数据,中国7月经济活动指标将显示疫情给经济造成的影响。

疫情对经济造成影响在零售销售中的表现将最为明显,但由于影响会在7月下半月显现,7月前两周消费的强劲表现将掩盖大部分影响。

生产方面,2020年初对经济造成巨大冲击的全国范围封锁措施应不会重演。但随着复苏进入成熟阶段,生产增长仍可能受到影响。

外部需求似乎得到很好的支撑,但仍在走软。7月官方制造业PMI虽然处在扩张区间,但连续第四个月出现回落。

7月投资可能进一步放缓。官方PMI数据显示建筑活动增长放缓——夏季典型模式——但依然保持强劲。

假期方面,法国巴黎证券交易所因圣母升天节补休,休市一天;韩国首尔证券交易所因光复节补休,休市一天。

周二(8月17日)关键词:美国7月零售销售、美国7月工业产出、美联储主席鲍威尔讲话

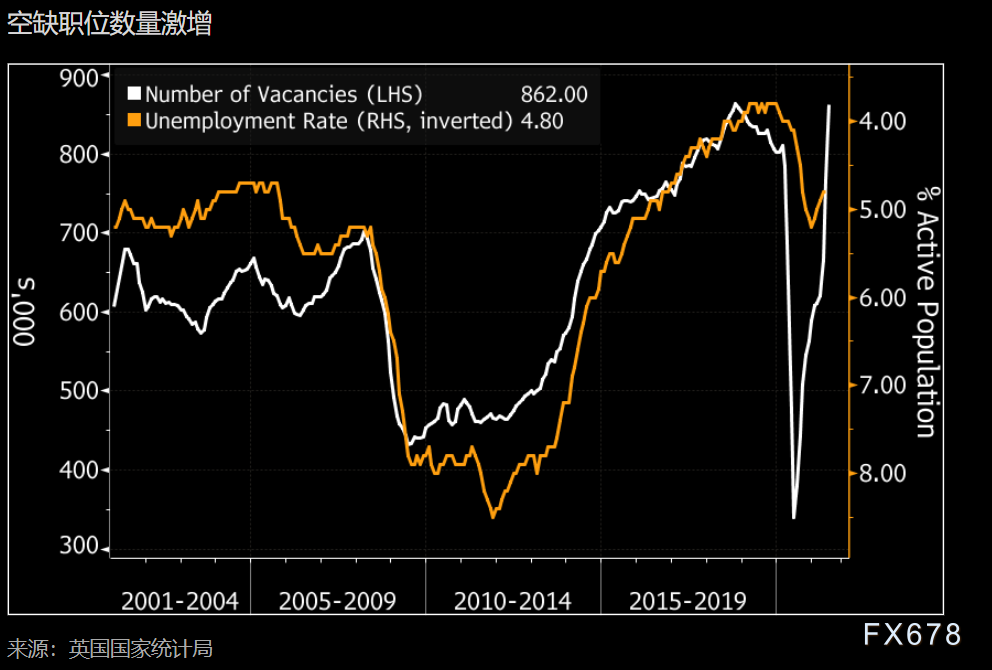

周二的市场相对比较忙碌,欧洲时段首先迎来英国的就业数据。

6月英国就业市场可能止步不前,失业率可能保持在4.8%不变。

英国政府的临时停职员工补贴计划将于9月结束,这将成为就业市场中期前景的关键。如果申领临时停职补贴的人员能顺利重返就业市场,那么失业率上升的幅度可能不会很明显。

但就业市场经历痛苦调整的可能性很大,失业率升幅可能超出我们的预期。我们预计失业率到年底在5.2%见顶,英国央行此前预计失业率不会上升。

近几个月工资水平也大幅上升,在截至5月的三个月里,升幅达到6.6%。我们预计6月不含奖金的工资涨幅将达到7.2%,不过这个数字受到了成分效应(低收入者失去工作)以及临时停职员工补贴计划(该计划为许多人的工资设定了上限)的严重影响。因此,基本薪资涨幅很可能在3%左右。

(英国空缺职位数量激增)

其次是欧元区的二季度GDP年率终值,市场预期和初值13.7%一致,简单留意一下即可。

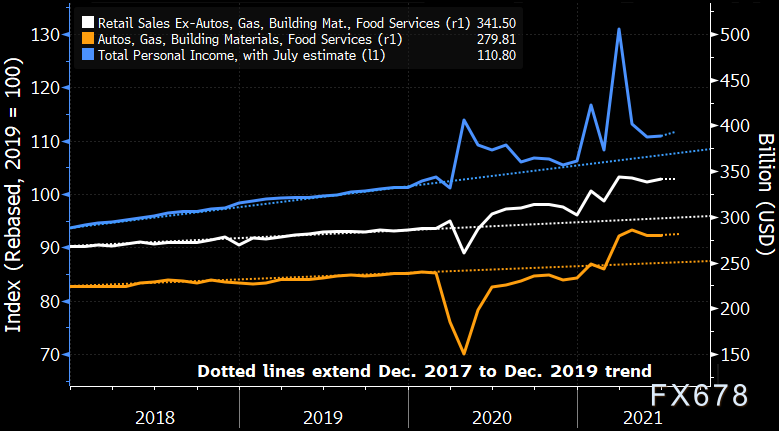

周二投资者关注的焦点将是美国7月份零售销售数据。

7月的名义零售销售增速将落后于消费者价格,表明通胀调整后商品支出第三季度开局疲软。分析师认为,当前,销售额水平比增长率更重要。商品消费支出正在从远超疫情前的水平回落。

因此,目前的预测是第三季度消费支出增速将从第二季度11.8%的年化增速放缓至5%左右。零售销售将低于4月高点。如下图所示,刺激支票推动了3月-4月的销售额。

(刺激效应消退,零售销售从高位放缓)

商品销售的下跌将对应服务销售的增长。分析师认为,7月零售销售数据将低估整体消费动能。预计汽车销量将下降,加油站销售额将增长约3%。

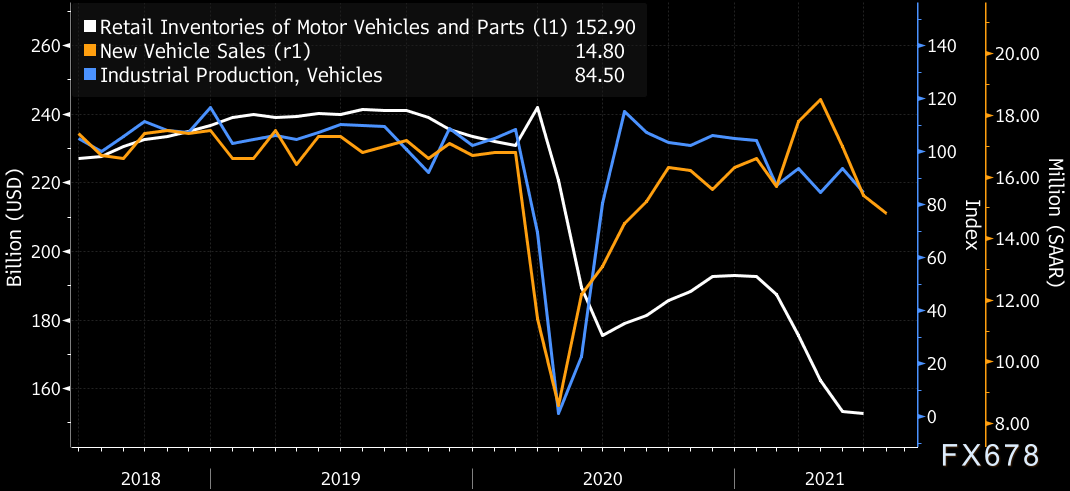

周二市场还将关注美国7月工业产出数据。

分析师预计7月工业产值将出现强劲反弹,主要集中在制造业。汽车零部件停产的非典型模式可能会导致季节性调整后的产量在本月出现增长,尽管零部件短缺限制了整体产值。

7月通常会看到汽车产量下降超过20%,因为工厂会调整投产新的年份车型。然而,6月已经比正常情况疲软得多,确实有供应的生产线正在紧张填补经销商订单。如下图所示,库存极低的同时,二手车价格飙升。

(低库存拖累了销售、推高了价格)

周三纽约时段还需留意美联储主席鲍威尔的讲话。鲍威尔将出席由教育工作者和学生参加的虚拟市政厅会议,市场目前预计不太可能在这里发布新的政策信息,但仍需提防意外情况。

周三(8月18日)关键词:新西兰联储利率决议、英国7月CPI、美联储会议纪要

周三亚洲时段,投资者需要关注新西兰联储利率决议。

评级机构惠誉预计:新西兰联储(8月18日政策会议上加息已无悬念,而此举对于该国银行业的盈利前景将带来乐观预期,这也会使纽元相对澳元等周边经济体货币进一步走强。澳元兑美元届时将有大概率转至1.0450下方。

荷兰合作银行的外汇分析师指出,新西兰联储不出意外将于8月18日的政策会议上首度加息,而与此同时澳洲联储加息时间按最乐观预期也要到2023年下半年,由于澳洲联储此后与新西兰联储在基本政策路线上将持续分道扬镳,因而澳元与纽元相对美元的走势出现分化也将是不可避免的结局,在此背景下,澳元兑纽元这一交叉盘的汇价持续下行直至跌至平价水平将是大势所趋。

周三欧洲时段,投资者可以留意英国7月CPI数据。

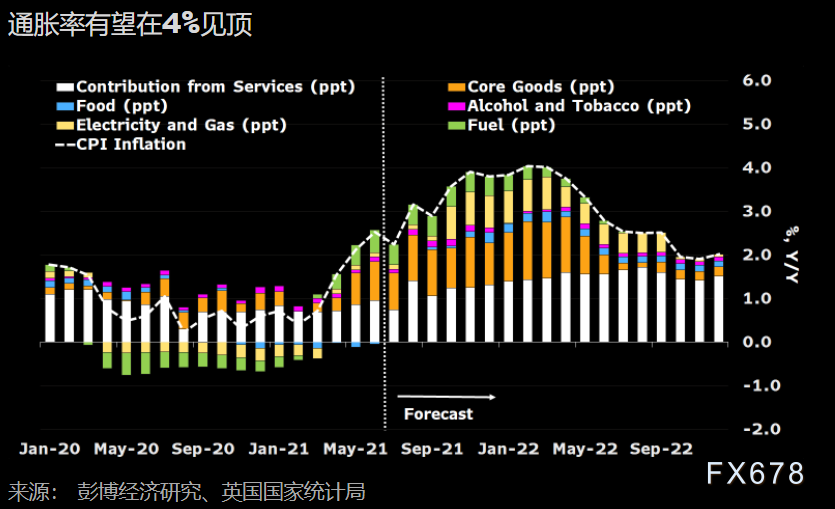

7月,英国CPI大幅上升的情况可能会暂时告一段落。我们预计整体CPI升幅将从2.5%回落至2.2%。

CPI回落可能反映了2020年物价大幅上涨的情况。去年7月许多重启的公司因遵守疫情规定而产生了成本,其他公司可能因需求激增而借机提高价格。

预计今年底前后通胀率将在4%左右见顶,但到明年年底,通胀率应会回到央行2%的目标水平。

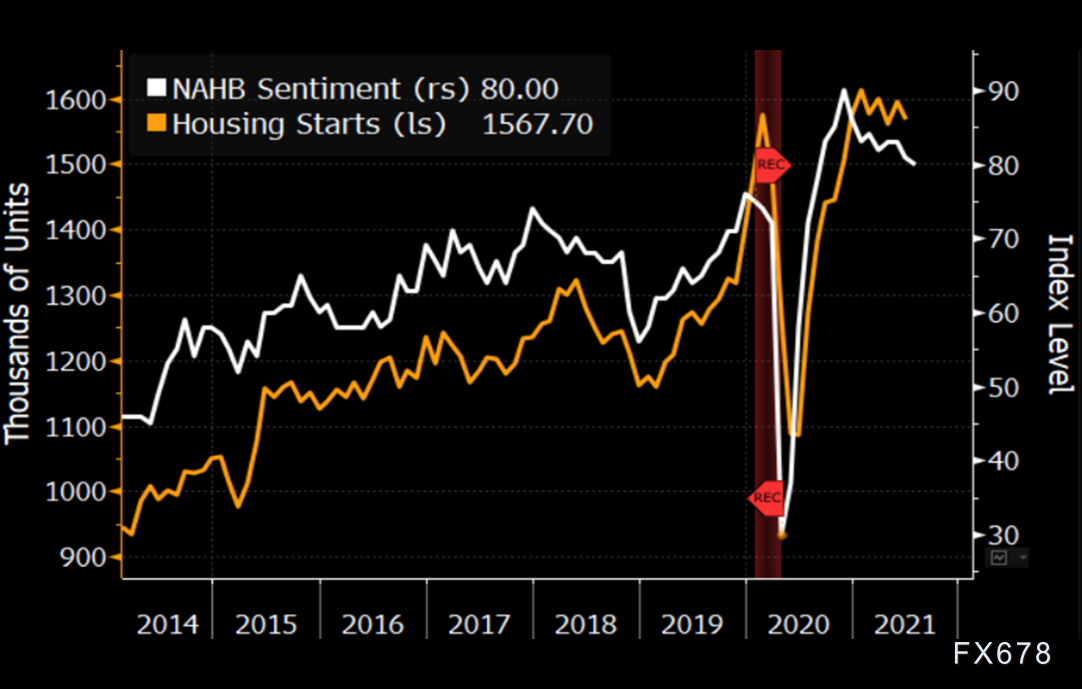

周三纽约时段,投资者可以留意美国的房地产市场数据和美联储会议纪要。

强劲需求和低库存使得房地产市场继续面对价格压力和有限的潜在买家。密歇根大学8月份消费者信心报告中的住宅购买景气触及1981-82年经济衰退以来的最低水平。除了熟练工,建筑商继续面临材料和建筑地块的短缺。

鲍威尔很可能会等到本月晚些时候杰克逊霍尔会议上谈论政策问题,但7月27-28日FOMC会议的纪要可能提供线索,预示在8月26日至28日的杰克逊霍尔会议上是否有更多QE减码的细节。一连串的美联储鹰派表态为及早而非推迟QE减码打下基础;最近的数据(包括7月CPI)和Covid-19变种带来的风险,倾向于支持将更明确的信号推迟到9月会议。

周四(8月19日)关键词:美国每周初请失业金人数变动

周四投资者重点留意美国每周公布一次的初请失业金人数变动。

目前为止,德尔塔毒株引发裁员的迹象非常有限。一些人不去餐馆,但总体而言餐馆预订保持稳定。加州目前的病例增长最快,前一周的首次申领失业救济人数大幅增加。不过,分析师仍然预计近期对全国数据的影响有限,风险倾向于局部爆发。

疫苗注射有助于遏制新的感染病例。目前,美国26个州的疫苗接种率达到至少60%;70%-85%的接种率可能意味着回归常态。分析师预计8月劳动力市场势头将略微放缓,非农就业增加82.5万(7月为94.3万),失业率可能会降至5.2%。

周五(8月20日)关键词:中国8月LPR

周五亚洲时段,投资者可以留意一下中国8月份的LPR(贷款市场报价利率)

分析师预计8月份中国贷款市场报价利率将持稳,尽管在上月央行全面降准后,市场对贷款市场报价利率走低的预期上升。1年期LPR(银行向企业贷款的参考利率)可能会维稳于3.85%。5年期LPR(抵押贷款参考利率)可能会持稳于4.65%。

自2020年4月中国央行引导LPR走低以支持经济以来,LPR就一直保持在当前水平。

LPR追踪的是央行1年期中期借贷便利(MLF)利率,后者构成LPR的基础。预计在央行8月的市场操作中,MLF利率将保持在2.95%不变。

展望未来,随着德尔塔毒株所引发疫情给经济带来新的风险,市场预计中国央行将采取更多措施来支持经济增长,包括年内再次降准。

尽管如此,分析师认为货币当局会对政策利率调整保持谨慎,因为这将被视为放松政策的强烈信号,并可能引发资产价格泡沫。

周五欧洲时段,投资者可以留意一下英国7月零售销售数据。

尽管英国几乎所有的疫情限制措施都被取消,但7月零售额增长可能依然缓慢。

7月19日被英国一些政客称之为“自由日”,但解除疫情限制带来的经济利益可能因上月德尔塔毒株快速扩散令消费者戒心提高而受限。

根据接触者追踪规定进行自我隔离的人数也大幅上升,当月高频出行数据基本持平。不过,仍然有压抑已久的消费需求有待释放,许多家庭在连续封锁期间省下了大笔钱。这可能支持未来几个月的复苏。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}