和尚

和尚

布伦特原油价格本周下跌约3%,这是自2020年4月以来首次出现连续两周下跌,收报73.30美元/桶。美国原油本周大跌4.26%,也是自3月份以来最大单周百分比跌幅,盘中最低曾跌至70.41,为近一个月新低,收报71.45美元/桶。

Again Capital LLC的合伙人John Kilduff说,“本周石油市场遭受双重打击:OPEC+和阿联酋之间的妥协协议表明最终将有更多供应进入市场。另一个因素是COVID-19 delta变异病毒的影响,这对需求恢复的步伐构成威胁”

利空一:多重供给增加的压力

周三(7月14日)有报导称,沙特和阿联酋已就OPEC+石油供应协议达成妥协,将给予阿联酋一个新的产量基准,以换取将OPEC+产量协议延长至2022年底。

尽管随后阿联酋能源部长随后在一份声明中表示,尚未与石油输出国组织(OPEC)和其盟友组成的OPEC+联盟就其对于延长石油供应协议的立场达成一致。“有关各方之间的审议和协商正在进行中”。

但油价依然受到拖累,因为投资者开始认为,OPEC增加产量只是早晚的事情。

RBC Capital分析师在一份报告中说,“所有迹象表明,OPEC+即将达成一个潜在的妥协协议,这将使阿联酋调整其基线,其他产油国无疑将寻求类似的待遇,并有可能延长8月部长级会议的审议。”

OPEC月报也指出, 该报告显示,2022年OPEC将会增产,并预计竞争对手的供应将会增加,包括美国的页岩生产商。

今年4月,OPEC+同意在5-7月期间逐步缩减产量限制。周四(7月15日)的报告显示,6月OPEC石油产量增加了59万桶/日,至2603万桶/日。

该报告预计,随着油价上涨刺激投资,2022年OPEC竞争对手的原油供应将增加210万桶/日。OPEC预计,美国页岩油产量将在2022年增加50万桶/日,而今年则出现下降。

能源服务公司贝克休斯的数据也显示,由于油价在过去几个月大部分时间都在上涨,美国的钻井平台数量继续缓慢增长,本周增加了两座活跃钻机,达到380座,这是自2020年4月以来的最高水平。

根据联邦数据,过去两周,美国原油产量增加30万桶/日,截至7月9日当周增至1,140万桶/日,为2020年5月以来最高。

凯投宏观在一份研报中称,“随着配额提高,7月产量应进一步上升,我们预计即便达不成正式增产协议,高油价也会激励OPEC+增产。”

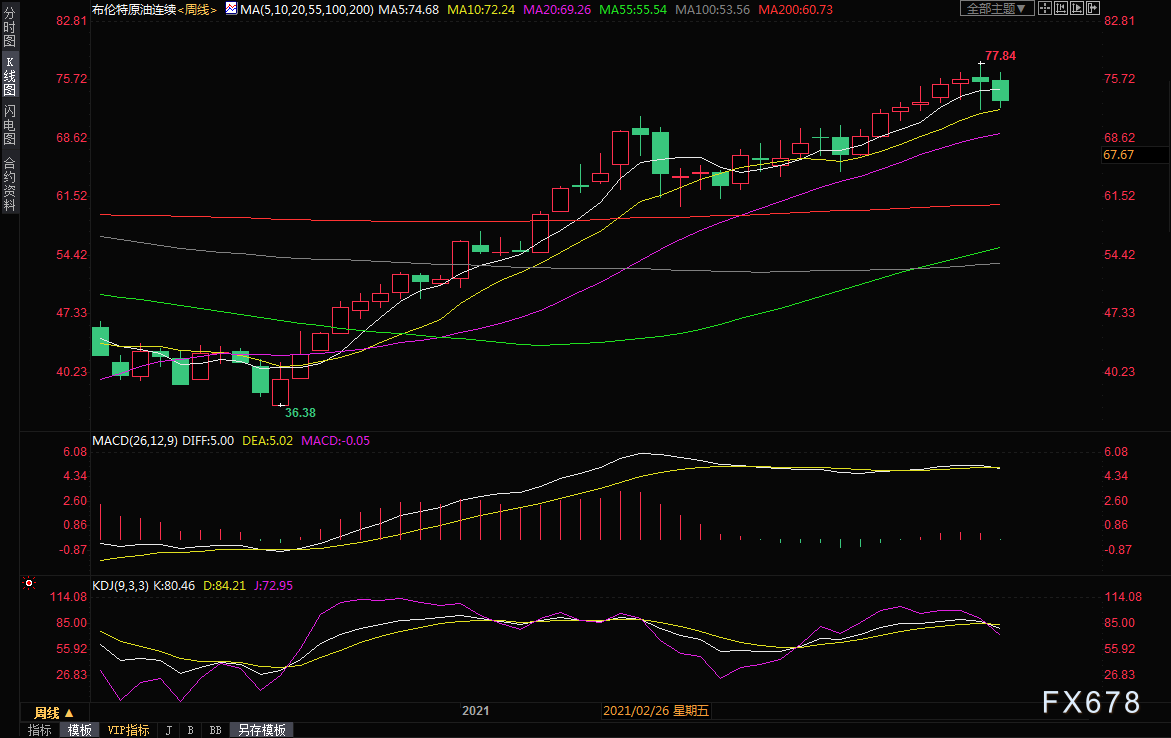

(布伦特原油周线图)

利空二:Delta新冠变体在海外蔓延,打压原油需求前景

近期与传染性极强的Delta变种病毒相关的新冠病毒病例增加,可能会导致多国重新实施封锁措施,近期看涨的石油需求预期受到了一些压制,令部分原油多头退却。

德国疾控机构16日公布的单日新增确诊感染新冠病毒1456例,已连续第三日新增超过千例,反映疫情严重程度的指数也多日连续反弹。针对周边国家疫情反弹此起彼伏的现状,德国联邦政府16日将荷兰、希腊和丹麦部分地区列为新冠疫情风险地区,从这些国家和地区返回德国的人士必须提供阴性检测报告或疫苗接种证明。

尽管英格兰所有疫情限制措施将于7月19日解除,但英国每天报告近五万例感染病例,周五,英国报告了六个多月来最高的新冠确诊病例。

三菱日联金融集团(MUFG)分析师在一份报告中写到,“新冠病例正在激增,对经济的影响可能比预期的更大,因此,就业保留计划结束造成的破坏可能会比预期更大。”

英格兰下周一起将取消所有防疫举措,科学家警告说,出现另一波疫情将是无可避免的。这股焦虑情绪似乎压过了经济强劲反弹的利好效应。

伴随delta新冠变异毒株的继续蔓延,澳大利亚人口最多城市悉尼将已经实施三周的封锁措施进一步延期两周。

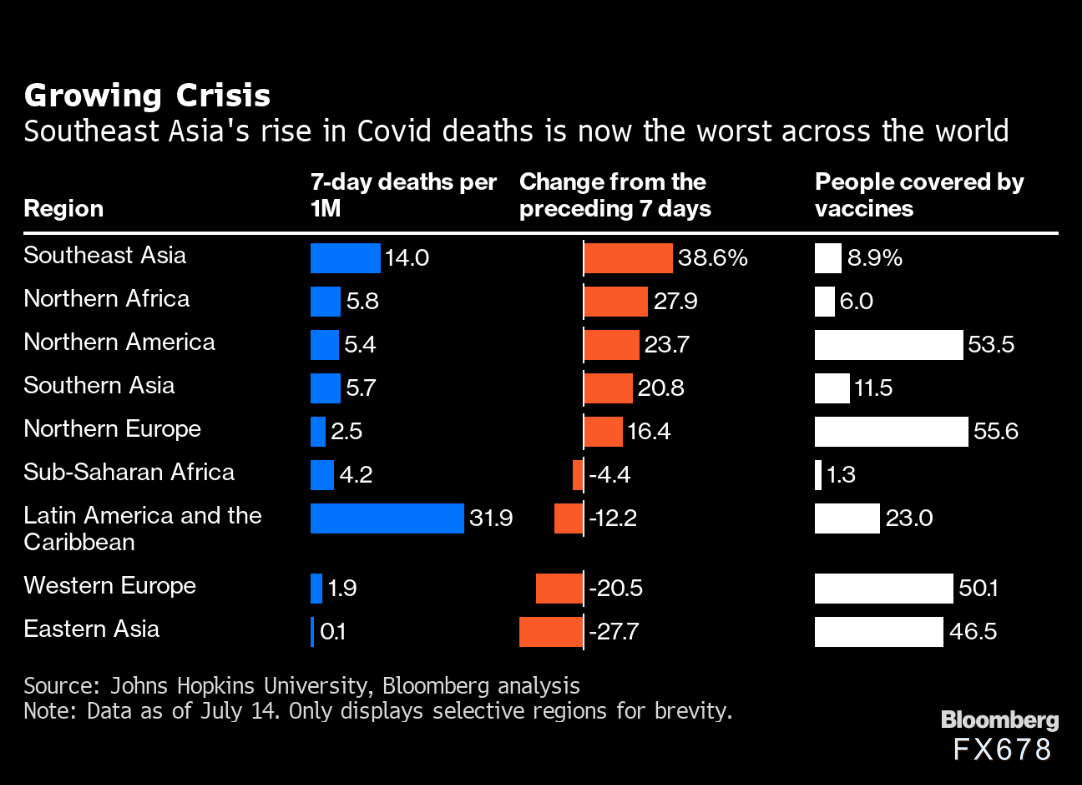

由于delta变种病毒快速传播且疫苗推出的缓慢,东南亚正成为全球最严重疫情之一的战场。

根据彭博分析约翰霍普金斯大学的数据,该地区的人口大约是美国的两倍,现在爆发的势头已经超过了拉丁美洲和印度等之前的重灾区,过去一周的病例增加了41%,超过50万例。在截至周三的七天内,死亡人数增加了39%,居全球之冠,并且可能会进一步上升,因为死亡人数通常会随着病例数激增而增加。

另一方面,美国上周原油库存大幅减少几乎没给油价带来什么提振,因为在包括7月4日假期、开车出行通常会激增的一周,汽油库存却增加,引发新的需求疑虑。

(美原油日线图)

OPEC维持2021年全球石油需求增长预估

不过,美原油本周仍守住了70整数关口的重要支撑,一方面是OPEC仍维持2021年全球石油需求增长预估,而多数投行认为,即使OPEC增加产量,但市场供应依然比较紧张。而且本周美国多个经济数据表现乐观,也吸引了一些逢低买盘,给油价提供支撑。

石油输出国组织(OPEC)周四预测,在美国、中国和印度的增长带动下,2022年全球石油需求将上升至与大流行前类似的水平。

OPEC周四在其月度报告中表示,明年石油需求将增长3.4%,达到9,986万桶/日,到2022年下半年,日均需求将超过1亿桶。“对2022年全球经济增长的预期强劲,这包括新冠疫情得到更好的控制,特别是在新兴国家和发展中国家,预计这将在2022年刺激石油需求达到大流行前的水平。”

这份报告反映出OPEC对需求将从大流行中强劲复苏的信心,使该组织及其盟友能够进一步放松2020年开始实施的创纪录减产。一些分析人士曾表示,全球石油需求可能已在2019年见顶。

OPEC还维持2021年需求增长595万桶/日的预测。

OPEC预计,明年中国和印度的石油需求将超过大流行前的水平。该组织表示,美国将为2022年的需求增长做出最大贡献,尽管美国的石油消费量将保持在略低于2019年的水平。

此外,对于供给增加的压力,高盛和花旗的分析师预计,即使OPEC+敲定了在2021年底前提高产量的协议,供应仍将保持紧张。

后市前瞻

接下来的一周,风险事件相对较少,主要关注欧洲央行利率决议,经济数据方面,主要是美国房地产市场数据和欧美国家7月份的PMI数据,另外,投资者需要留意新冠疫情和OPEC+产油政策的相关消息。

技术面来看,周线级别,美原油MACD顶背离,KDJ发出超买信号后结成死叉,K线高位十字星后紧跟阴线,油价中线下行风险显著增加,10周均线支撑目前在70.30附近,3月份高点支撑在67.98附近,20周均线支撑在66.55附近,如果失守该支撑,则增加中长线看空信号。

(美原油周线图)

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}