和尚

和尚

一方面OPEC+努力维持限产措施,再供给面给油价提供上涨动能;另一方面,疫苗的积极消息和对美国刺激计划的乐观进展,提升了经济复苏前景和原油需求前景,给油价提供支撑。不过美国原油钻机数据持续增加,创5月15日当周以来新高,海外疫情仍然严峻,本周出炉的美国经济数据欠佳,投资者也需要提防短线的回调风险。

OPEC+同意从1月起减产幅度缩小50万桶/日,将每月开会决定后续政策

OPEC+达成了明年放松减产力度的协议,该集团将于明年1月增产50万桶/日,然后部长们每月将举行一次磋商,来决定后续措施。这比OPEC+通常运作的时间框架要短得多,并且在本周之前人们预计该集团会把向脆弱的市场投放更多石油的时间再推后三个月。但是,这一妥协协议避免了OPEC+统一阵线的崩溃。

几天来的紧张谈判暴露了核心成员阿联酋和沙特阿拉伯的新分歧,加剧了该集团陷入分裂的风险。OPEC+会议推迟了两天,本周一度令油价承压。但OPEC+最终达成了一项协议,明年将以比原计划更缓慢的速度放松减产力度。

媒体基于OPEC数据估算显示,这份修改后的协议将可能使石油市场在明年第一季度都保持供应短缺状态,意味着市场可以继续消耗高企的库存。

咨询公司Energy Aspects Ltd.联合创始人Amrita Sen表示,“这份协议实现了沙特阿拉伯的主要目标,也就是防止原油库存在一季度继续增多。

俄罗斯能源部部长诺瓦克表示,OPEC+现在将每月都召开会议,决定1月以后的产量政策,每月增产规模将不超过50万桶/日。“这是一个很好的决定,因为这让我们可以停下来,重新评估为了不损害市场而需要做的事情。”之前几个月产量超额国家的补偿性减产措施将延长至2021年3月。

OPEC+必须在推高油价以帮助平衡预算,但又不能让油价升至足以推动美国产量激增之间,取得微妙的平衡。在油价升至每桶50美元上方时,美国页岩油产量往往会攀升。

OPEC+每月召开会议将使油价走势更加波动,并使美国石油生产商的对冲努力变得更加复杂。

决定公布后,原油价格延续涨势,布伦特原油在周五(12月4日)一度逼近50整数关口。

(布伦特原油主力合约周线图)

Rystad Energy资深石油市场分析师Paola Rodriguez-Masiu表示,“市场目前反应积极,油价小幅上涨,因50万桶/日的额外供应对供需平衡来说并不致命。”

Axi首席市场策略师Stephen Innes称,“他们最终做出让步,这些会议将给市场带来一些波动,重要的是,将加大美国生产商进行对冲的难度”。

高盛:OPEC+协同行动,油价料将稳步上涨

根据高盛分析师Damien Courvalin等人12月3日的报告,OPEC+以协同的方式扫清了退出当前减产协议的障碍,同时致力于增加产量和减少库存。

这巩固了高盛的看法,即油价在2021年还会稳步并可持续地上涨,而隐含波动率将急剧下降。虽然生产步伐略有加快,但考虑到近期全球需求的韧性和疫苗可能快速部署,高盛的供需预测基本保持不变。

高盛指出,OPEC+避免了混乱地退出减产协议,大大降低了减码风暴的尾部风险。至此,石油市场明年再平衡步伐所面临的风险仅剩下了伊朗。

高盛重申油价上涨预测,12个月布伦特油价预测为65美元/桶

花旗上调明年一季度和二季度油价预测

花旗分析师Ed Morse和Eric Lee等人在12月3日的报告中表示,OPEC+达成折衷的产量协议后,花旗将明年一季度和二季度布伦特及WTI油价预测均上调了3美元/桶。

花旗预计,一季度布伦特油价预估从48美元上调至51美元;二季度预测从50美元上调至53美元。

花旗表示,一季度WTI油价预估从45美元上调至48美元,二季度预测从47美元上调至50美元。花旗将2022年价格预测下调了1美元/桶,该行认为OPEC+石油供应将增加,包括联酋的供应。

美国保守派议员也松口,表态支持9080亿美元新冠救助案

本周另一个支撑油价的因素,则是一项9080亿美元疫情援助方案正在美国议会加快推进,保守派议员表示支持,参众两院领袖也进行了磋商。

新冠疫情严重性不断加深,美国确诊病例激增,死亡病例超过27万,似乎让共和党人不得不重新考虑之前对全面救助法案一直持有的反对立场。

参议员Bill Cassidy表示,越来越多共和党人“承认情势正在恶化。如果经济落入衰退,那就真的更糟糕了。”Cassidy是这项措施的支持者之一,其中包括延长联邦失业救助,提供更多贷款并准许为小企业提供资金,以及为州与地方政府提供援助。

在国会缺乏快速行动的情况下,超过1,300万人将于12月26日起领不到政府提供的失业救助金。

代表全美企业的美国商会周三对9080亿美元的方案表示欢迎。美国总统特朗普的一些最有力的支持者也对这项提案表示欢迎。

共和党参议员Kevin Cramer对记者表示,“我喜欢这种努力。它在妥协中达成一种合理的平衡,这是一个可行的规模”

参议员葛兰姆(Lindsey Graham)补充称:“我支持这项9080亿美元的法案。”

周四稍早特朗普表示,他认为协商人员“非常接近”达成一项协议,但他没有细加阐述。据众议院议长佩洛希的副手,佩洛希和参议院共和党领袖麦康奈尔(Mitch McConnell)进行了协商,这是另一个可能取得进展的迹象。

麦康奈尔在谈到民主党对新援助法案的立场时表示,“过去几天看到一些有望达成协议的迹象,令人振奋”。

众议院议长南希·佩洛西表示 ,尽管共和党人对跨党派小组刺激提案中涉及州援助的部分表示不满,但整体势头在向着就财政刺激计划达成妥协的方向发展。

瑞穗驻纽约的能源期货主管Bob Yawger表示,“尽管出现了极度利空的事件,油价还是走高——这一切都与刺激计划有关,你不能在这个周末卖空回家,因为他们可能在这个周末达成协议。”

(美原油主力合约日线图)

新冠疫苗屡次传出积极消息,美国股市多次刷新历史记录高点

在刺激机会预期升温的背景下,新冠疫苗方面也屡次传出积极消息,俄罗斯总统普京下令开始大范围接种新冠疫苗,英国批准辉瑞-BioNTech的新冠疫苗,提升市场信心,美国股市多次创下记录新高,也提振原油需求前景,给油价提供支撑。

俄罗斯总统普京周三(12月2日)表示,该国应从下周开始对民众进行新冠疫苗的接种。“让我们迈出第一步。未来几天,超过200万剂的Sputnik V疫苗将准备好投入使用,“给我们开始大范围接种提供了机会”。

同日,英国批准可从下周开始使用辉瑞和BioNTech SE的疫苗,成为批准疫苗的首个西方国家。

根据12月2日电邮声明,英国政府接受药品和医疗保健产品监管署(MHRA)建议,批准了辉瑞/BioNTech的新冠疫苗。

英国卫生部称,从下周开始,英国各地将能接种该疫苗。

辉瑞也另行发布声明称,两公司已准备好“立即”向英国交付第一批疫苗。

英国此前已签署交付时间为2020年和2021年的4000万剂疫苗供应协议。辉瑞和BioNTech的合计生产网络有潜力在2020年向全球提供至多5000万剂、2021年供应至多13亿剂疫苗

媒体从国家采购协议到患者接种等方面追踪全球九种最有希望的疫苗。根据统计,至少已经分配了78.5亿剂疫苗。若能平均分配,则上述疫苗足以覆盖全世界一半的人口(大多数疫苗要接种两剂)。

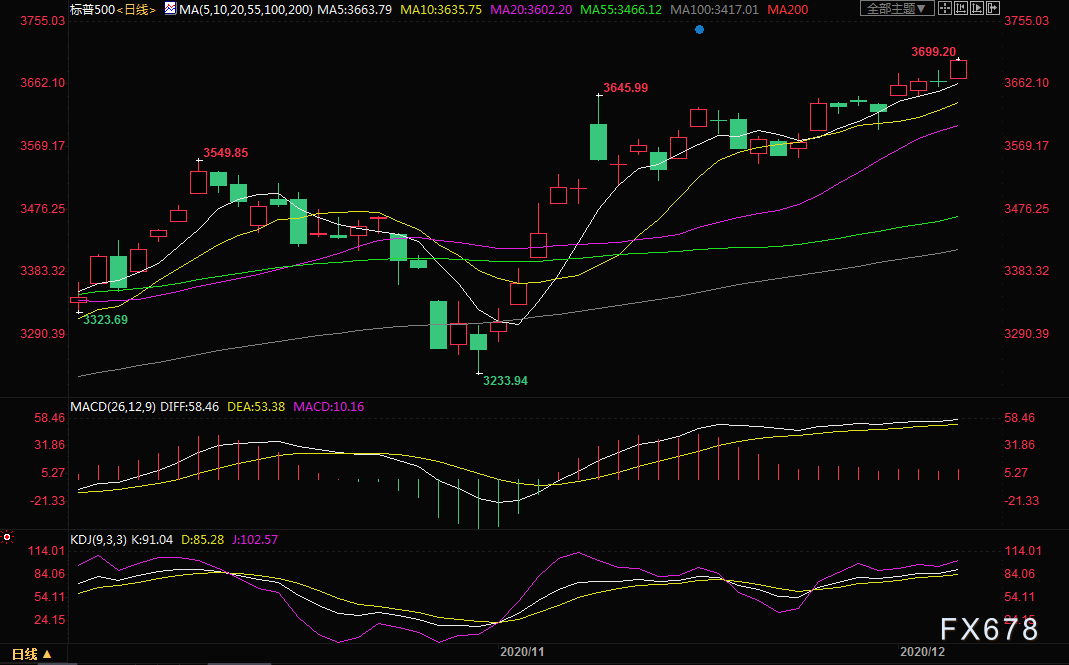

周五(12月4日)美国股市所有主要指数(标普500指数 ,道琼斯工业平均价格指数,罗素2000年指数和纳斯达克综合指数)均收于创纪录水平;上一次指数如此同步的创新高是在2018年1月。

(美国标普500指数日线图)

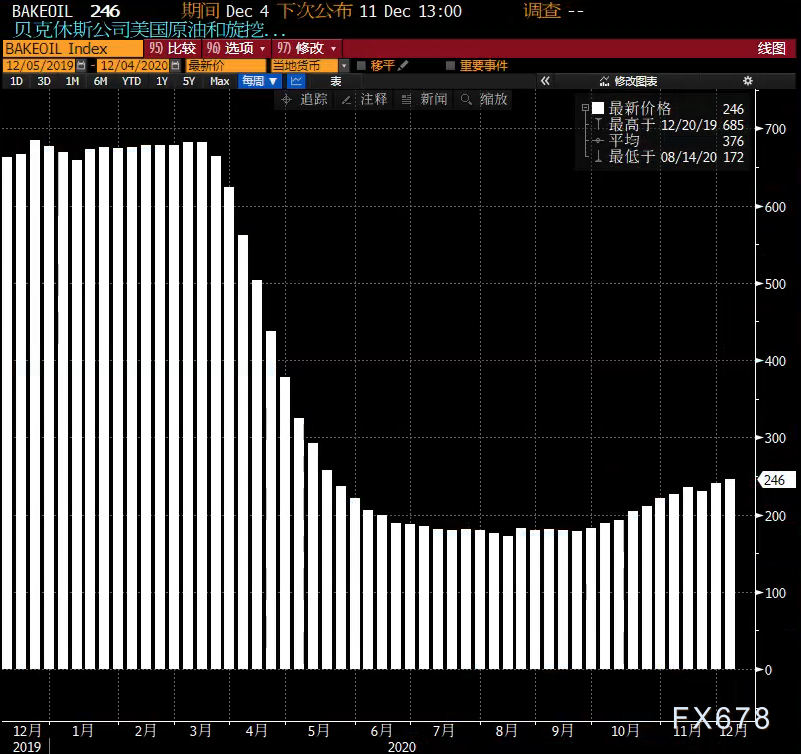

隐忧:美国原油钻机数据升至近六个月高位,新冠疫情拖累美国复苏进程

需要提醒的是,美国原油钻机数据自8月份触及历史低点后开始回升,海外新冠疫情仍在持续恶化,本周出炉的美国经济数据也不乐观,暗示油价短线的上涨动能可能不足,需要提防短线回调风险。

美国油服公司贝克休斯(Baker Hughes)最新公布的数据显示,截至12月4日当周,石油钻井总数增加5至246座,创下自5月中旬以来石油钻井平台数量新高。

分析师指出,这意味着在油价上涨之际,美国的石油生产商正在恢复产能,这可能会限制油价的上涨空间。而且钻机数据的影响一般在数据公布后一周的周一有所发酵。

本周出炉的EIA数据也显示,本周美国原油产量增加了10万桶至1110万桶/日,为连续第三周增加。

(美国原油钻机数据变化)

本周出炉的经济数据方面, 美国11月制造业活动放缓,新订单从近17年最高水平回落,因新冠病例在全国各地激增,导致工人呆在家里,工厂暂时关闭以对设施进行消毒。工厂活动的疲软支持了第四季度经济增长急剧减速的预期。

美国11月ADP民间就业岗位增幅低于预期,据美国银行一项调查,美国小企业信心第三季度降至4年最低水平;美国11月供应管理协会(ISM)非制造业活动指数从10月的56.6降至55.9,这是自5月经济开始复苏以来的最低位。

劳工部数据显示,11月新增非农就业仅录得24.5万,差于市场预期,且为六个月以来最低。

疫情方面,全美各地新冠病例继续居高不下,新泽西 、宾夕法尼亚、加利福尼亚 、俄勒冈等州单日新增病例创历史记录。艾奥瓦州的新增死亡人数连续第二天创新高。纽约市日均确诊病例及阳性率继续攀升。最新数据显示,美国周五新增确诊逾22万人,再创记录新高。

后市前瞻

接下来的一周,关注美国疫苗峰会、欧洲央行利率决议和欧盟峰会,此外,对于美国的刺激计划谈判和EIA原油市场月度报告,投资者需要重点关注。

总体而言,在美国刺激计划和新冠疫苗出现进一步利好消息前,油价短线面临一定的回调风险,也可能是高位震荡整理;但如果刺激计划和疫苗出现新的进展,布油有望顶破50整数关口,并启动新一轮涨势。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}