天行

天行

实际上美联储也注意到了这个问题,该联储近期刻意淡化收益率曲线控制和加强前瞻性指引,因为防止市场提前消化宽松的预期加剧市场的不确定性。

但是与此同时美联储又实施了平均通胀目标,暗示在更长一段时间内维持宽松,但是在讲话中美联储又将就业最大化作为主要目标。此外美联储的宽松措施也使得信贷息差收窄,减轻了企业的借贷成本,这也对就业市场有利。

对此分析人士认为,美联储在保就业还是避免资产泡沫上陷入了两难境地,实际上说明了美联储对于金融市场脆弱性和不稳定性的担忧,在这种情况下美联储可能会对资产负债表作出调整,市场需要保持关注。

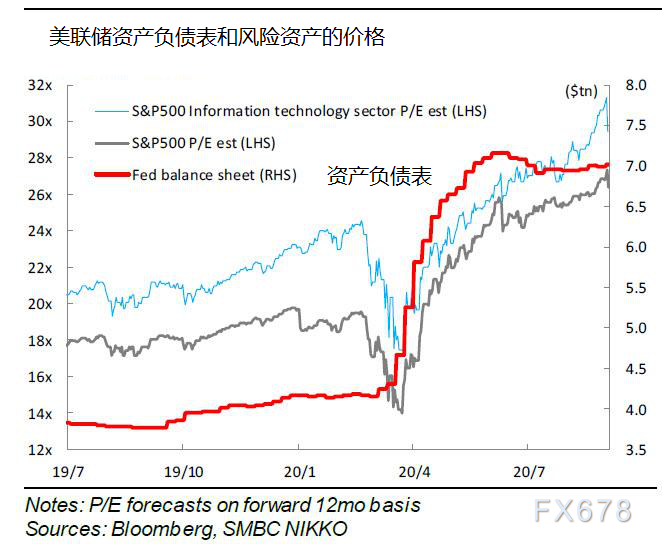

低利率下高收益追求者的风险偏好回升,是此前推高股市的关键

自6月份以来,美联储的资产负债表开始萎缩,但随着经济信心(尤其是ISM制造业和非制造业PMI)的改善,科技股的估值持续飙升。

我们将其归因于养老金基金,人寿保险公司和散户投资者等承担固定债务负担(需要高收益才能满足这些未来义务)的投资者在超低利率下风险偏好回升。

尽管市场环境本身并没有发生变化,即疫情仍在蔓延、经济信心改善和全球低利率,但以下几个因素可能才是触发了9月3日股市暴跌的关键:

① 美联储最近采取了一项考虑金融稳定的战略;

② 长期利率暂时上升;

③ 美国总统大选临近;

④ 国际日益紧张的关系;

⑤ 对科技股泡沫形成的担忧日益增加

同时许多股票投资者越来越担心通货膨胀。由于预期通货膨胀率上升,伯克希尔·哈撒韦(Berkshire Hathaway)出售一些美国银行业的股票,并买入了贵金属相关的股票。

在长期低通胀和利率环境下,对于绝大多数过度看多股票的投资者而言,通货膨胀的回升代表了与全球金融危机引发的错位相当的尾部风险。值得一提的是8月份寿险公司等价值股的强劲回升表明投资者已在一定程度上建立对冲头寸。

另一方面,固定收益投资者也对美国银行CECL储备金的增加提出了许多疑问,例如违约何时触发提款。他们对包括国际紧张局势在内的经济前景特别谨慎。

美联储的近期立场:观望模式,除非情况变得更糟否则暂缓扩大货币宽松

美联储的近期立场是开启观望模式,除非情况变得更糟否则暂缓扩大货币宽松。

美联储大幅扩大了资产负债表,以应对3月份出现的流动性紧缩(银行资金成本激增,美国国债市场流动性枯竭)的情况,但在流动性改善之后,资产负债表规模6月开始回落。

目前,美联储已经淡化了加强前瞻性指引和收益率曲线控制,因为经济和金融市场已回到正轨,部分归功于政府的帮助,同时债券市场预计到2023年底美联储不会加息。也就是说,8月19日发布的最新FOMC的会议记录对未来的前景颇为冷淡,如果当前情况进一步恶化,美联储似乎已准备考虑采取进一步行动。

鉴于美联储预计经济状况将会恶化,并且银行正在严格收紧放贷标准,联储不太可能会花费任何货币政策手段来阻止股价飙升。他们最多可能只会进行口头打压。

美联储的长期立场:如何解决金融市场的不平衡

目前市场的焦点在于美联储计划如何解决金融市场不平衡问题。

8月27日,美联储主席鲍威尔在杰克逊·霍尔的讲话中宣布了一个新的货币政策框架:美联储将采用平均通胀目标。该策略的目的是允许一段时间通胀超过2%以弥补此前通胀低迷的情况,从而使得长期来看平均通胀为2%。

自2019年1月以来,美联储就围绕着该框架一直在进行认真的辩论。

这次的新变化是:

① 在就业增长引发通货膨胀的风险逐渐消退的情况下,注重最大限度地扩大就业;

② 假设稳定金融系统是优化就业和价格的关键(基于过去几次衰退的例子),美联储通常会以最大就业为目标,但它已默认增加了一项紧急逃生条款,即当金融体系失衡加剧时,美联储可能会在短期内放弃优化就业和通胀

对于第二点,美联储主席鲍威尔自2018年以来指出,过去两次衰退(如果算上当前是三场)金融市场的混乱由于过度冒险和因为过度冒险带来的后果而加剧,而通胀的影响更大。成员们已经在过去三次FOMC会议中(2019年12月,2020年1月,2020年7月)讨论长时间的低利率可以推动过度冒险,并会加剧金融市场失衡。而除了宏观审慎政策(监管、监督)外,美联储还需要改变其在货币政策上的立场。

金融系统脆弱性上升,美联储该怎么做?

鉴于美联储5月份将金融系统的脆弱性从中等提高到严重,预计美联储在本次经济危机后可能会采取以下措施:

① 消除或减少宽松措施

② 通过实施严格的压力测试恢复/提高银行的资本比率

③ 由于企业部门债务过多等失衡,缓冲资本参考指引(CCyB)有所增加

④ 确定流动性紧缩的原因(脆弱性)和制定新的监管/监督(可能无法仅靠美联储完成)

⑤ 重新定位货币政策和宏观审慎政策(考虑到对价格和就业有重大影响的金融不平衡的货币政策)之间的关系。

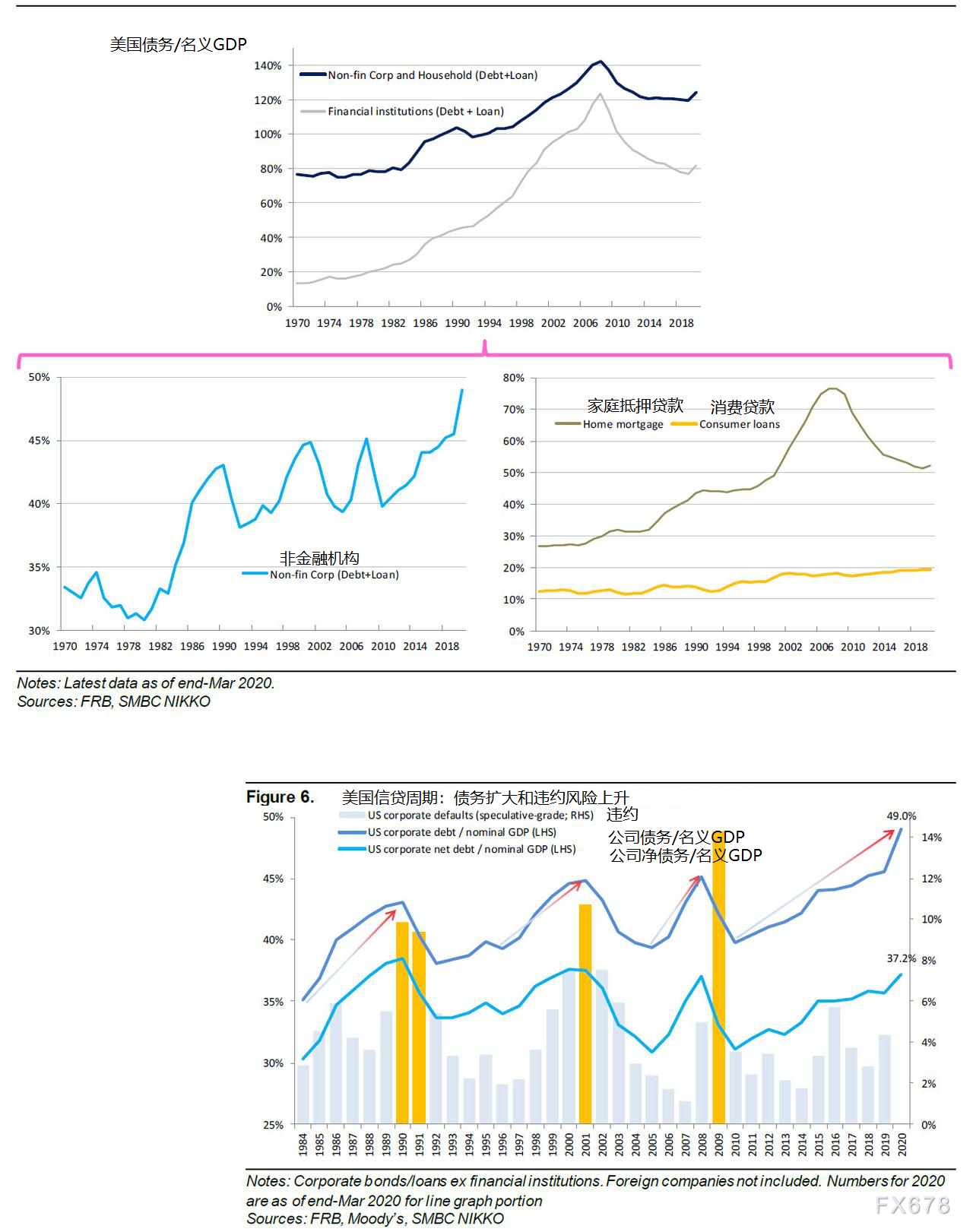

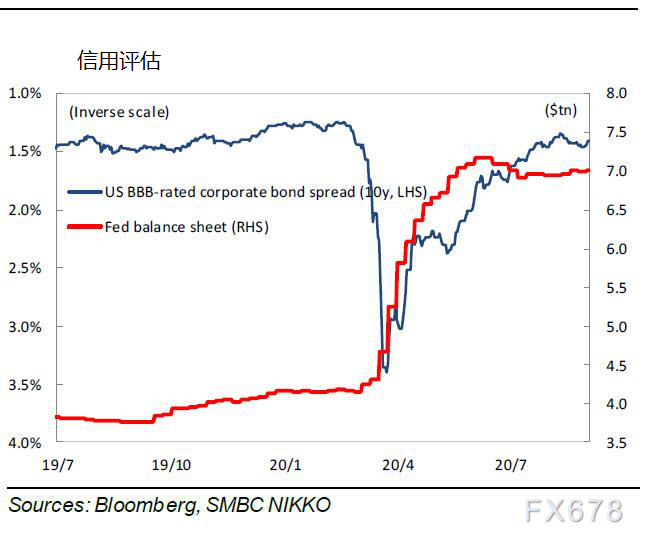

即使科技股暴跌,对金融体系的影响也应该是有限的(尽管它可能对财富效应产生一些负面影响)。影响金融稳定的最重要因素是债务与GDP的比率和信贷价格。

由于疫情,非金融公司的超额负债进一步增加。

但是由于美联储的政策,信贷息差正在收紧。值得一提的是信用息差是银行由于面临信用风险暴露而对借款单位要求获得的补偿。当预期违约概率增加时,不仅预期损失趋于增加,而且在贷款到期前,由于信用风险息差的变化还会导致组合重组成本的上升,这些都会减少交易中涉及的现金流量的现值。

随着疫情的影响减弱,美联储可以调整其资产负债表以解决金融市场失衡问题(甚至比以前更加谨慎)。投资者应密切关注资产价格下跌和公司债务过多问题对美联储政策的影响。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}