天行

天行

Capital Wealth Planning首席投资长杰夫·索特近期上调了标普500的年终目标预期,从3600点上调至4000点。

索特的观点只是绝大部分华尔街人士观点的一个缩影,因为随着美联储创纪录的刺激措施,市场充裕的流动性使得资金源源不断的流入,随着近期经济数据改善,将推动股市持续走高。

但是也有部分分析师指出,这部分数据存在着失真,因为股市表现只是代表了账面资产的价值,经济数据则更多的被政府和美联储的刺激措施而掩盖,而真正推动经济发展的实体产业实际上正面临着前所未有的困境,且面临着金融资产的挤压。最重要的是,随着实体经济破产加速,部分岗位的永久性缺失意味着失业率将继续维持在高位一段时间。

而持续巨量的宽松和刺激最终还将由纳税人承担,这将在未来几个月成为经济复苏的逆风。因此当前股市的不断上涨可能会加剧对实体经济的挤压,并进一步打击美国经济复苏的步伐。

标普500年底前将上涨至4000点?因为有5万亿美元的货币市场基金等待推动股市

Capital Wealth Planning首席投资长杰夫·索特(Jeff Saut)表示,他放弃了此前所预估的标普500指数年终目标,即使这一预期超过了他在卖方研究机构最乐观的同事的观点。

在2019年年底,他预计在2021年1月1日前标普500将达到3600点。但是现在Saut将标准普尔500指数的年终目标进一步调高至4000点时。

在被问及调整标普500年终目标的理由时,Saut解释说,他认为美国经济复苏的步伐比许多经济学家认为要更加深入。由于从IMF到高盛等所有机构都下调了对2020年的预期,Saut预计第二季度和第三季度的财报季将令许多人感到意外。

餐饮业矛盾的数据?

Saut认为,即使美联储不继续扩大其货币刺激计划,在自身强劲势头的刺激下,经济复苏仍将继续。

为了证明自己的说法,他引用了一个似乎不太令人信服的例子——长期处于困境的餐饮业。

他表示,无论如何,在自身强劲势头的推动下,经济复苏都将持续下去。Saut表示:“你们都住在纽约。去餐馆会看到餐馆都坐满了人。所以经济状况比大多数经济学家认为的要好得多。”

这和此前公布的一个数据产生了矛盾。此前数据显示同样的餐馆中有80%在6月份都付不起房租。Saut选择性忽略了这些问题,因为他的模型显示经济正在复苏。

但是市场反映的不是鲍威尔和美联储愿意推动资产负债表扩张的边界,而是反映了美国消费者不知疲倦的购买力。尽管数以百万的美国人仍处于失业状态,但薪资保护计划和新发布的数据显示,一些企业主仍在获取失业补助金,尽管他们已经解雇大部分的工人。

5万亿美元即将进入股市?

但是对Saut而言,只有一个数字很重要:投资于货币市场基金的5万亿美元正等着推动股市上涨。

Saut表示:“人们的投资严重不足。有5万亿美元的货币市场基金。所以我认为市场在上涨。我认为价格比人们想象的要高得多。我们可以在这里耽搁一会儿,但是我认为秋天美国股市将出现火箭般的上涨。”

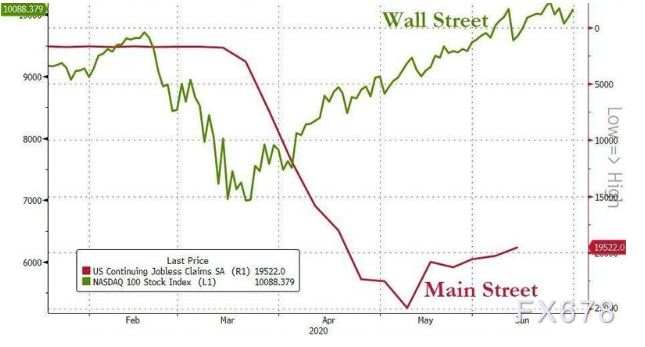

实体经济正遭受了金融资产的不断挤压,实际经济状况可能并非数据那么美观

“主街”是远离华尔街的实体经济。自从2008年以来,在长达12年的接近或零利率、巨额政府赤字、以及大量资金和刺激措施被注入经济之后,美国经济仍深陷缓慢复苏的泥潭,这意味着代表着实体经济的主街可能并未收益。

除此之外,疫情正在使许多经济部门屈服。小企业首当其冲。数以百万计的小企业的消亡突出了当前所面临的惨淡前景,这意味着未付的租金和更多的空置店面。到目前为止,大部分对于实体经济的损害都被政府的大规模支出所掩盖了,强劲的股市表现以及近期好于预期的经济数据似乎说明了经济正在迅速复苏。但不幸的是,这一切造成的损害将在未来几个月经济所面临的强劲逆风中体现出来。

资金持续流入金融资产导致大部分美国人资产缩水

金融部门目前在全球经济中都扮演着重要的角色,因为储蓄者将大量的钱投入到像养老金、债券和股票这样的票面资产中。同时美国经济继续受到一系列不健康政策的支撑,这些政策包括人为压低利率和宽松货币的基础上进行大规模政府支出。这导致的结果是,随着资金进一步流入股市,拥有大量票面资产的人资产进一步增值,但是对于绝大多数美国人则不得不面对资产缩水的风险。

实体经济无法获得支撑可能逆转此前的企业招聘思路,导致招聘人数下降

实体经济既不活跃,也不健康。在美国的许多地方,华尔街的资金已经成为小企业保持竞争力的最大障碍。被银行业抛弃的小企业显然无法与那些能够获得数十亿美元低成本资本的企业竞争

因此随着许多小企业的倒闭,失业率直线上升的现象会持续下去,因为缺乏支持的小企业才是美国就业市场的主要推动力。这也是近期美国失业率居高不下,部分经济指标甚至已经恢复到了疫情水平的重要原因。可以预期的是,许多仍在营业的雇主将对员工和招聘的看法发生了180度的大转变。

在过去的几年里,由于很难找到工人,许多雇主在招聘时招募了比实际所需的更多的人,作为一种“保险”,以防有人辞职。同时雇主们还被迫支付更多的薪水,但是现在看来,这一情况似乎告一段落。

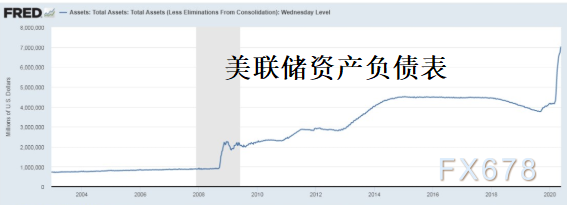

持续巨量的刺激掩盖了实体经济的疲软,岗位永久性流失对就业复苏构成打击

现在市场更加担心的是,随着给失业金额外600美元的失业救助到期后,目前经济中出现的一些好转的迹象是否会戛然而止。

几十年来,金融部门一直被视作是支持实体经济的重要手段,通过金融机构和政府与经济之间的联系和债券,至少从账面上看经济数据表现良好,但是实际上实体经济正饱受着缺乏资金支持的痛苦。低利率、政府支出、宽松资金,再加上大规模股票回购,让许多人产生了一种一切都很好的错觉,但如果再看看这些数字,就会发现有什么东西严重错了。

事实上,当看到大片空置、出租不足的建筑时,市场应当意识到这些建筑曾经是欣欣向荣的企业的表现,他们为美国人提供了高薪工作。但是随着这些建筑遭到了闲置,这使得人们很难认为情况正在好转。

同时当查看新的就业信息时,会发现低收入兼职工作在增长,但是劳动参与率在降低,许多人离开了就业市场,或者是过早退休,因为他们的技能不再被需要,这可以从汽车的销售情况可以看出,31%的购车者正在申请次级贷款,而这些贷款的期限比以往任何时候都要长。学生贷款继续以惊人的速度增长,并将在未来几年影响许多年轻人的可支配收入。具有讽刺意味的是,与之形成鲜明对比的是,就业机会正在减少。

美联储将支撑股市作为首要目标,意味着可能会忽视经济健康的问题

美联储不止一次指出,它担心股价下跌会抑制消费者支出,并破坏推动消费者支出的财富效应,这意味着美联储将走上支撑估值的道路,而不是关注经济的健康状况,以及从长期看什么对它是最好的。

近期一系列经济数据也提高了市场对于经济复苏的预期。但是正如前面提到的,在长达12年的接近或零利率、巨额政府赤字、以及大量资金和刺激措施被注入经济之后,美国经济仍然深陷缓慢增长的泥潭。而现在更多的失业人口可能会进一步拖累经济复苏的步伐,因为大部分失业人口没有什么积蓄,那么意味着政府将被迫承担救济的工作。但是此前的数据证明了,政府的支出未必是好事,因为约三分之二的失业金获得者比工作时的收入更高,这显然不利于就业复苏,并进一步打击经济。

所以经济数据所反映的情景真的和实际情况相吻合吗?显然不是,如果市场继续醉心于这些数据,而忽略了实际经济中就业疲软、企业倒闭以及商业用房的空置,未来几个月美国经济可能将面临强劲的逆风。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}