天行

天行

简而言之,至少现在还没有。当我们看一下自1975年以来支撑美元大幅下跌的周期性和结构性宏观因素时,目前都无法满足这些条件。相反,疫情所引发的全球经济衰退仍会为美元的避险和流动性需求提供支撑。

美元空头趋势的特征

深入研究支撑美元主要周期性变动的因素——空头趋势通常显示出以下6个共同特征:

① 美元的相对利率优势大幅下降——美元始终表现为负套利

② 相对于美国,世界其他地区的GDP增长更强劲,从而降低了其他国家与美国之间的增长差异

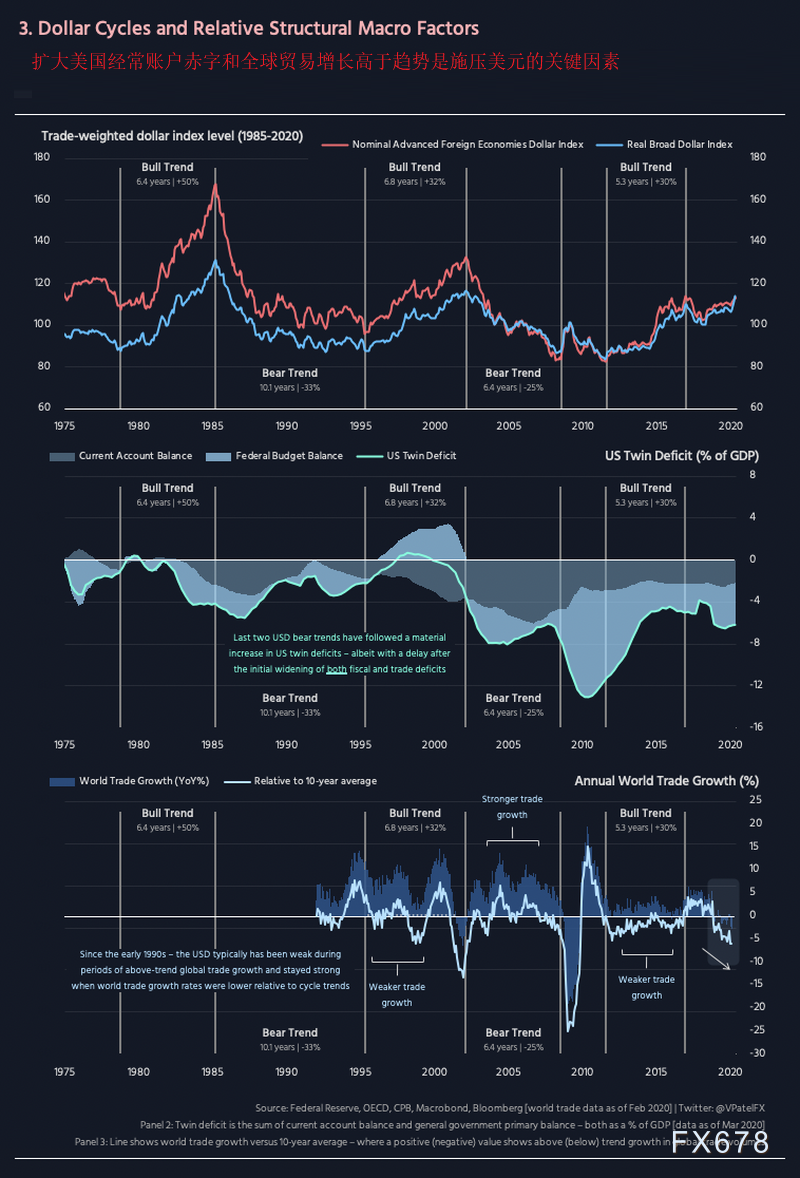

③ 由于财政赤字和经常账户赤字共同扩大而导致的美国双赤字不断上升(美元熊市周期往往在最初扩大后的2-3年开始)

④ 全球贸易和制造业活动活跃(世界贸易增长高于趋势)

⑤ 资金流入其他市场——受美国股票相对表现不佳和低市场波动的驱动

⑥ 美国财政部官方外汇干预(2000年之前)-在主要国家之间的协调,以实现弱势美元的目标

除了美联储的资产负债表外,目前对美元不利的因素很少。由于存在着太多的不确定性因素,因此很难说全球其他地区能够更快的从疫情打击中恢复过来。同时美国政府贸易保护主义可能对全球贸易带来不确定性,可能会继续影响跨境活动和资产表现。当全球市场存在这种程度的不确定性时,美元通常是外汇市场的最佳避风港。

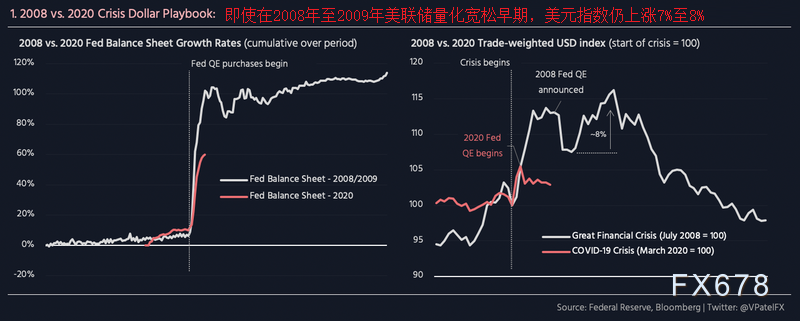

从当前来看,美联储的资产负债表与美元之间的关系反映了2008/2009年危机的剧本——即使在美联储最初的量化宽松干预之后,美元仍继续走强。全球经济衰退,跨境贸易疲软和非美资产相对表现不佳的宏观背景也支持美元在2020年像2008/2009年一样走强。

然而主要区别在于,当时美元进入本轮危机时,其基本面要弱得多。国际清算银行美元实际有效汇率指数(BIS USD REER index)比2008年7月的10年平均水平低了15%左右。2020年2月,以同样的标准衡量,美元被高估了14%多一点。这一点,加上美联储相对更为激进的回应,可能会被证明是一个强有力的限制因素,限制美元在当前危机中相对于2008/2009年能够出现更为强劲的走势。

推动美元长期空头趋势需要什么?

如果看空美元趋势的6个共同特征可以作为判断标准的话,想要看到美元出现和历史趋势一样20%至30%的跌幅,那么未来几年将需要看到美元明显不同的周期性和结构性背景:

① 美国利率极度负向,而美国GDP相对于其他国家的增长持续疲软

② 美国经常账户赤字扩大,全球贸易增长超过趋势

③ 美国股票表现不佳,市场波动性低。

1.要使美元走弱,美国的利率将跌至负利率,且美国的经济增长要明显弱于其他经济体。

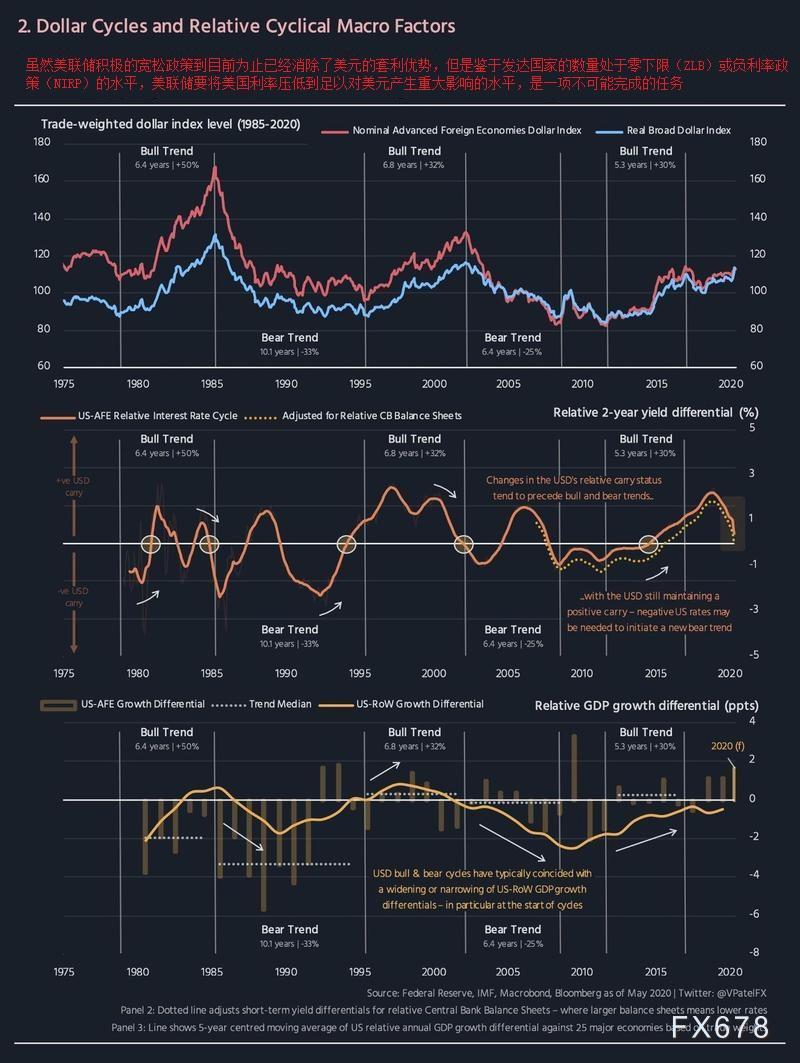

虽然美联储积极的宽松政策到目前为止已经消除了美元的套利优势,但这可能还不足以让美元贬值。

自2018年10月以来,美国与主要贸易伙伴的相对利差已下降约180个基点。但是,鉴于发达国家的数量处于零下限(ZLB)或负利率政策(NIRP)的水平,美联储要将美国利率压低到足以对美元产生重大影响的水平,是一项不可能完成的任务——尤其是在全球各央行竞相压低利率的情况下。多数发达市场央行的宽松政策尚未结束——未来几个月,我们肯定会从欧洲央行、英国央行和日本央行那里得到更多的信号。另一方面,考虑到美国的市场结构以及对银行和货币市场基金的负面影响,我们认为美联储将会犹豫是否将政策利率降至0%以下——这意味着,我们已经到达了这样一个点,即美国的利差(即使经过央行资产负债表相对扩张的调整)目前可能已经触底。如果是这样的话,过去18个月180个基点的利差调整并不足以引发美元熊市周期——过去两次美元大幅下跌导致美国相对利差向下调整了300个基点左右。

随着各国重启经济,全球经济从衰退阶段逐渐转向反弹阶段,政策分歧可能会变得更加明显——各经济体根据国内因素(疫情二次蔓延的风险、成功重启经济的能力、不同的滞后效应)显示出不同的复苏路径。随着全球短期收益率开始复苏,美国利率可以被锚定在一个更低水平的方法是美联储采用某种形式的收益率曲线控制(或灵活的政策)——这意味着资产购买的步伐将略有加快,以遏制美国收益率曲线上任何先发制人的上升趋势。当然,如果“美联储最后一次加息”的情绪反映在市场价格上,那么美国的短期利差可能会以美元走弱的方式下降。但考虑到目前的处境——仍在努力应对疫情危机的影响——可能还需要6至12个月的时间才能摆脱这一影响,即使市场已经对此有所定价。

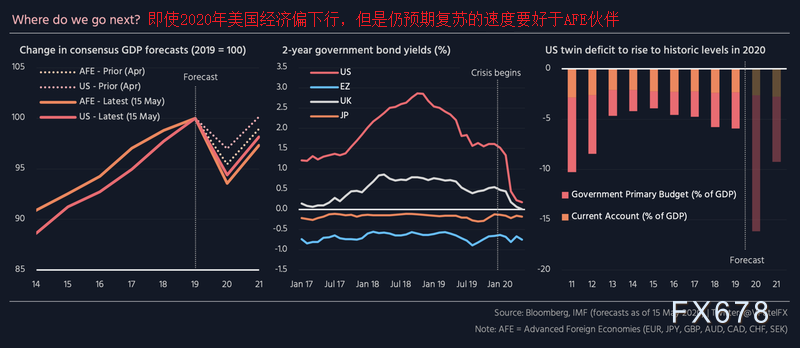

在经济增长方面,目前预计美国经济受到的冲击不会比其他经济体遭遇的冲击更大——尽管现在下结论还为时过早。但是美元的微笑理论表明,全球经济衰退会产生一个强势的美元环境——这应该是2020年美元表现的基准。除此之外,未来几年美元若要走弱,美国经济就必须在实质上表现不佳——要想出现这种背离,可能需要出现类似经济过快开放而导致的二次蔓延的情况。在美元熊市周期中,美国和欧洲的增长差距往往会扩大约2个百分点。即使美国的复苏速度慢于其它主要经济体(并非普遍预期),也很难出现导致美元大幅走弱的因素。

2.对于美元空头趋势,扩大美国经常账户赤字和全球贸易增长高于趋势是必要的

与2010年不同,国际贸易的不确定性使危机后全球贸易大幅反弹的前景蒙上了阴影。

在接下来的几年中,美国几乎肯定会出现更大的双赤字——尤其是考虑到国会为减轻封锁措施对于美国经济的损害而采取的大规模财政刺激措施。预计美国政府的主要赤字将在2020年达到GDP的13.5%(2019年为3.6%),与大金融危机期间的水平相当。但是,鉴于当前美国政府的贸易保护主义政策立场,未来几年经常账户赤字如何演变存在高度不确定性。

自2019年以来,全球贸易增长一直在下滑。在2020年11月美国总统大选之前,国际贸易和地缘政治不确定性将持续存在,人们不得不质疑全球贸易在2020年下半年反弹的能力和程度。

2009年3月至2011年7月全球金融危机之后的小幅美元空头趋势是由数年来高于趋势的全球贸易增长所支撑的。在这种情况下,这次很可能会有所不同。

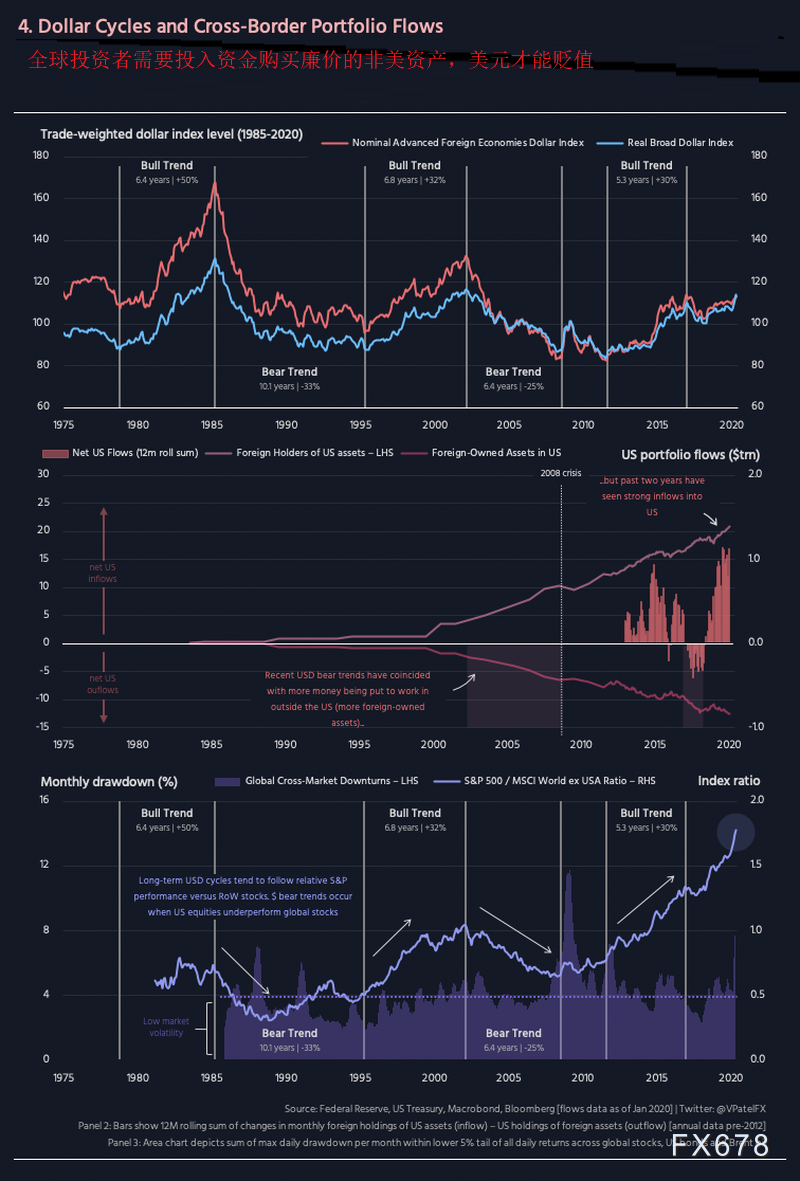

3.全球投资者需要投入资金购买廉价的非美资产,美元才能贬值

尽管美国股票的估值相对昂贵,但它们在2020年仍然跑赢大盘-这表明全球投资者仍然认为美国股票和信贷是糟糕投资中最好的一组。

最近的2002-2008年美元熊市趋势(-25%)和2009-2011年美元熊市趋势(-17%)都以全球证券投资组合向非美资产转移的趋势为特征,在此期间美国股票表现不佳。

然而最近,全球投资者明显偏爱美股,自2011年8月以来,标准普尔500指数的年均业绩较全球同行高出9.8%。自从疫情危机席卷全球市场以来,这种相对领先的表现才有所加速(尽管全球股市非常波动)。几乎没有迹象表明这一趋势会在短时间内逆转。美国需要从当前危机中受到一种特殊的冲击才会对股市产生明显的负面影响,这种冲击显然会阻碍美国经济复苏。

美联储还通过购买它能得到的任何东西来确保这一点不会发生——美国的政策惰性极不可能造成如此特殊的冲击。相反,人们将以美国爆发第二波疫情风险加大或美国企业违约周期扩大等理由来证明美国股市从此前表现不佳中走出来是合理的,因此现在就把它作为中心场景还为时过早。

那么,美国官方财政外汇干预削弱美元的可能性如何?

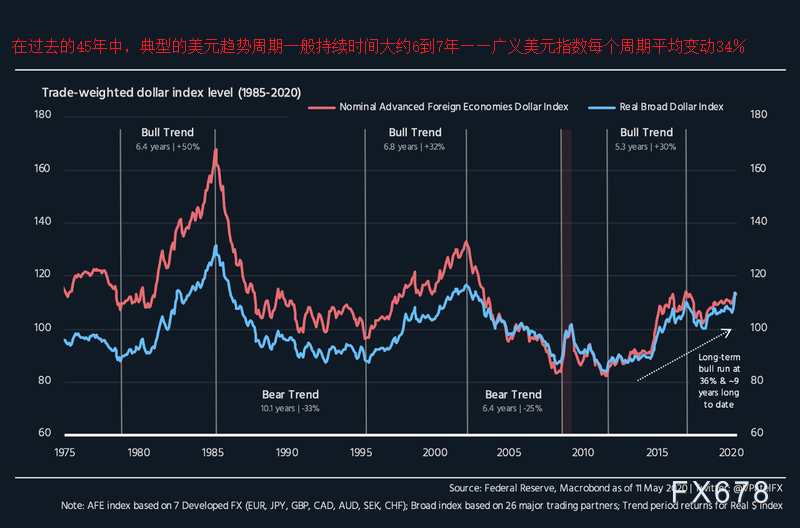

在过去的50年中,广泛真实美元指数从未被高估过7%。这是因为20世纪80和90年代是由主要经济体进行的大规模协调性外汇干预所定义的,目的是在美元达到极高的错误估值水平时削弱或增强美元。

近年来,美国财政部正式干预美元以削弱美元的想法获得了更大的空间——尤其是由于特朗普发表了反强势美元言论。

美国是否可能单方面干预外汇市场以削弱美元?可能。但他们会付诸行动吗?高度怀疑。

正如1980年代和1990年代的经验所表明的那样,当局进行的官方外汇干预往往弊大于利。美元坚挺的原因很多,尤其是与投资组合有关的资金流动。试图纠正任何任意的错误估值概念的政府只会在已经高度不确定的投资环境中创造更多的不确定性。

但是考虑到美元又上涨了10%,因此单方面干预美国外汇的想法更有可能成为现实。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}