透过IEA报告看未来全球原油供求变化

国际组织的报告对于我们预测未来原油价格的走向起到指引作用。在本文中,我们给大家总结IEA国际能源署最近公布的月报和周报以及2019发布的未来原油市场预测报告。顺便提一下,IEA官方2020年全面预测报告可能要在4到5月份才能出炉。

国际能源署IEA,是经济合作与发展组织的辅助机构之一。该机构实质上是与第三世界产油国相对抗的一个石油消费国的国际组织。国际能源署的宗旨是保障在公平合理基础上的石油供应安全;共同采取有效措施以满足紧急情况下的石油供应;通过有目的的对话和其他形式的合作,以促进与石油生产国和其他石油消费国的合作关系;推动石油消费国与石油生产国之间能够达成更好的谅解等。

当然我们更加需要关注的是该组织公布的报告,在IEA的报告中,我们可以找到未来全球原油供给和需求前景的趋势,从而为我们更好的预测油价提供理论基础。该组织的报告是原油三大市场报告之一,也是市场密切关注的报告之一。

在IEA的报告中,接下来我们从两个角度需求端和供给端来分析当前全球原油市场供求变化。

报告显示,在需求端,虽然发展中国家将引领全球原油需求增长,但未来全球原油需求前景仍然低迷。在供给端方面,虽然OPEC将继续减产,但美国页岩油将会引领全球原油供应增长,全球原油供给仍然在不断增加。

综合来看,我们普通交易者应该知道的就是,未来几年由于供求关系的失衡,油价走势将会继续承受巨大的压力。

全球原油需求前景仍然低迷

在IEA最近公布的报告中,IEA发表了他们对未来全球原油需求前景的预测。IEA认为全球原油需求前景仍然低迷。

需求方面,IEA认为经合组织2019年原油需求将下降75万桶/日,为2014年以来第一次下降。IEA还将2020年原油需求增长预期下调至120万桶/日。IEA警告,在国际贸易摩擦和英国脱欧阴霾的笼罩下,全球原油需求前景萎靡,2020市场可能出现供应过剩。

IEA市场与安全主任Keisuke Sadamori指出,贸易争端和英国脱欧等宏观经济问题给石油市场前景蒙上阴影,2020年市场依然供应充足。其他方面如果不发生变化,我们可能会看到供应过剩,除非出现非常强劲的需求增长复苏。

IEA在最近的报告中指出,消费增长的主要来源不是中国或印度,而是美国。虽然电动汽车的销售创造了新的记录,但电动车的增长尚未使油耗显着下降。

石油产品需求的主要增长来自汽油和柴油,但乙烷,液化石油气(LPG)和石脑油的贡献也很大,这是因为石油作为石化原料的使用变得越来越重要。

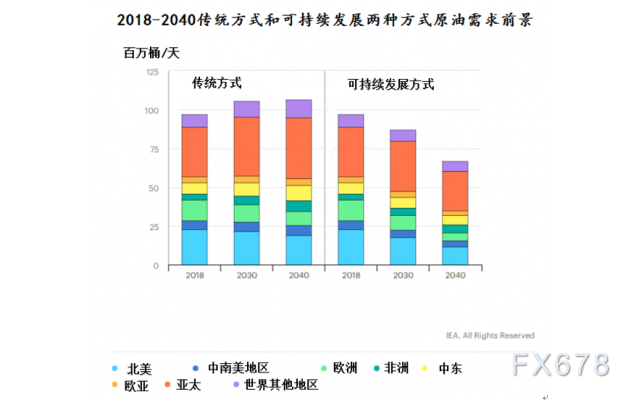

接下来,让我们看一下2019年IEA做出的关于未来全球原油需求前景的图表,在图表中,我们更加细致的了解一下未来全球原油需求前景。

传统方式方案中,需求增长到2025年是最强劲的,但此后增长将放缓,到2040年需求将达到106百万桶每天。

在可持续发展方式的方案中,需求放缓的范围和速度是前所未有的。需求很快机会达到高峰,并在2040年降至67百万桶每天以下。

由于石化产品,卡车以及航运和航空部门的持续增长,总体上石油使用没有确定的高峰。在2018年至2040年期间,美国,伊拉克和巴西的产量增幅最大,而在2020年代的大部分时间里,欧佩克和俄罗斯等国的石油产量所占份额下降到47%,这是1980年代以来的最高水平。

在可持续发展方案中,坚定的政策干预措施将在未来几年内使全球石油需求达到峰值。在2018年至2040年期间,发达经济体的需求下降超过50%,而发展中经济体的需求下降10%。

发展中国家引领需求增长

IEA在报告中指出,世界石油市场正经历着巨大转变。美国将继续在石油市场的供应增长中起主导地位,未来5年全球石油需求增速将放缓,而其中发展中国家将会引领需求增长。

石油需求的基础是全球经济发展。近期,国际货币基金组织(IMF)下调了短期经济前景预测,这体现出许多国家的经济指标正在减弱。大国之间持续的贸易争端和无序的英国脱欧可能导致国际贸易和石油需求增速下降。虽然经济表现并不乐观,但预测期内石油需求仍将保持增长,只是速度放缓。

值得注意的是,支撑需求增长的一个关键因素是发展中经济体的石油需求将继续增加。到2024年,中国和印度的石油消费增量将占全球710万桶/日增量的44%。

尽管近期中国经济增速有所放缓,但实际的国内生产总值已经在过去10年中翻倍,并且仍在稳健增长。中国国民收入水平大幅提高,导致石油消费的重心从重工业部门转向消费需求。印度的人均国内生产总值虽仅为中国的1/5,但增长势头强劲。预计到2024年,印度石油需求增量将与中国相当。

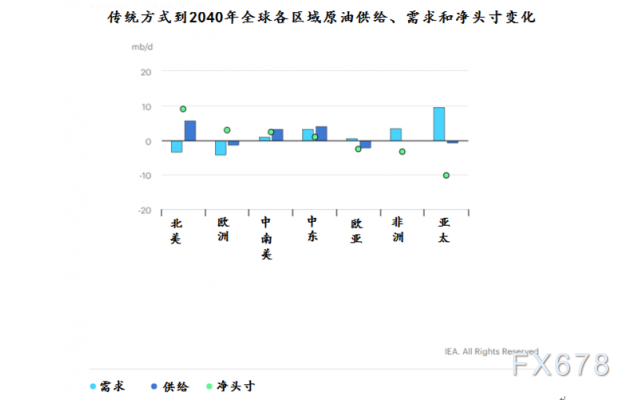

从上面我们给大家列出的图表中可以看到。在未来20年期间,欧洲、非洲和亚太地区都是原油的净进口国。而其中亚太地区的需求增长最大,达到了1000万桶每天。

从上面我们也可以看出,在未来20年期间,北美、欧洲、中南美和中东都是原油净出口国,而北美的原油净出口将会增加1000万桶每天。

全球原油供给不断增加

供给方面,原油供应端产量继续增加,为油价带来了进一步下行压力。

IEA最近的报告强调,即使OPEC 全面实施新宣布的减产计划,明年全球石油市场仍将面临过剩。IEA认为由于美国,英国北海以及加拿大增产抵消了沙特减产的作用。

为了平衡供需,提振油价,以沙特和俄罗斯为首的OPEC+每日减产120万桶,约占全球原油需求的1%。但美国等非OPEC产量则持续增加。IEA强调了美国石油产量的持续增长(尽管陆上钻井平台数量下降),以及巴西、挪威和圭亚那的新增产量。

IEA预计,受美国、巴西与挪威产能扩张的影响,2020年非欧佩克供应量增长将从180万桶/日增加至220万桶/日。

IEA认为,尽管沙特阿拉伯仍在遵守与欧佩克及其合作伙伴达成的减产承诺,但该国的产量大幅度增长,其对中国的出口达到了创纪录的高水平,接近200万桶/日。

IEA预计2020年供应增加预期则下调至210万桶/日,其中3/4的原油增长来源于中国,加纳、美国和OPEC盟友巴西的产量则将会减少。

IEA预期OPEC产出仍将比2020年第一季度需求高70万桶/日。IEA警告称,欧佩克及其合作伙伴将面临“重大挑战”。

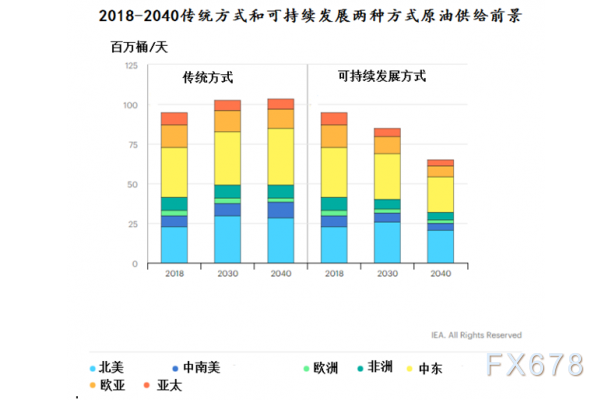

2018-2040传统方式和可持续发展两种方式原油供给前景

从上图我们可以看到,在传统方式的供给中,中东地区的供给在未来20年不会有太大的变化,但在可持续发展的方式中,中东地区原油供给减少非常明显。

无论是在传统方式的原油供给,还是可持续发展方式的原油供给,美国的原油产量都会在2030年左右达到顶峰,然后供给量将逐步减少。

其他地区供应相对有限,经济,政治和安全问题影响了委内瑞拉,利比亚和伊朗的供应,而中东方面,该地区油轮和石油生产基础设置可能遭到的袭击,使得人们更加认识到中东地区原油供给的风险。甚至国际贸易中的一些瓶颈,如伊朗制裁等因素也会影响供应。

尽管中东有不确定的事件影响供给,但全球供应依然旺盛,原油价格可能将持续低迷。

美国将引领石油供应增长

IEA最新发布的报告显示,在未来的数年之内,美国将会日益引领全球石油供应的增长。2018年,美国石油供给增量220万桶/日,创历史纪录。到2024年,美国产量将增长至400万桶/日,占全球增量的70%,届时美国石油出口量将超过俄罗斯,接近沙特阿拉伯。

其他非欧佩克产油国的石油产量也将出现显著增长。未来5年,巴西、加拿大、复苏的挪威和“新进者”圭亚那的产量将增长260万桶/日。总体来看,2024年前非欧佩克石油产量将增长610万桶/日。

IEA在报告中指出,产量的强劲增长将使美国在2021年成为石油净出口国。期间美国石油出口量将达900万桶/日。美国转变为主要石油出口国是其页岩革命的结果。

美国出口增加,增强了全球石油产出的稳定性。原油买家,特别是需求增长最快的亚洲,有了更多的供应来源进行选择。这也使消费者拥有更大的交易灵活性,减少了他们对传统供应合同的依赖。

全球石油贸易不仅仅是美国的事。到2024年,巴西原油出口将增长80万桶/日,为全球第二大增长来源。继巴西之后,挪威石油产业也在经历着复兴过程,其原油出口量将在未来5年内超过哈萨克斯坦和科威特。

在传统方式供求关系变化中,亚洲在全球进口中所占的份额越来越大,到2020年代中期,美国的石油总出口将超过沙特阿拉伯的石油总出口。 但是,美国仍然是重质原油的主要进口国。

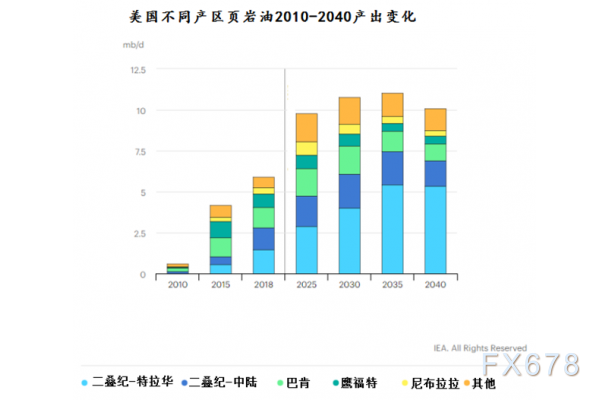

IEA将美国的页岩油和凝析油资源预估为1550亿桶。相比之下,其2011年的预估仅为240亿桶。IEA预测,到2035年,美国页岩油产量将从去年的600万桶/天升至1100万桶/天的最高水平。该机构补充称,在2030年之后不久,单是二叠纪盆地的原油产量就将超过非洲。这是在全球石油产量到2040年增长近10%的背景下。

尽管承认存在重大不确定性,但国际能源署表示,如果美国页岩直到本世纪30年代中期才见顶,依赖石油的国家将面临“严峻挑战”,一些国家可能会考虑结束产量限制,以利于保持市场份额。

美国的激增,加上巴西和挪威产量的增加,将意味着欧佩克在全球石油产量中所占的份额到2025年将降至36%,为1990年以来的最低水平。

在传统方式情境中,美国的页岩油产量从2018年的6百万桶每天增长到2035年的11百万桶每天的最高点。这种增长的大部分来自二叠纪盆地。

美国页岩油产量的前景并非一成不变。除了需求方面的不确定性之外,对未来技术发展和资源可用性的不断变化的假设可能会在2030年使产量增加或减少2百万桶每天以上。

对社会和环境问题的担忧,例如二叠纪盆地的燃烧程度,以及经营者筹资的能力,都是可能影响生产前景的其他重要变量。

【原创声明】:本文由汇通网龙舞原创撰写,由汇通网米末校对,作为汇通网2018年终专题的一篇文章,转载请标明来源,谢谢。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}