天行

天行

富国证券还表示,考虑到欧元区经济仍总体疲软,预计欧洲央行在12月的政策会议上将再降息10个基点至-0.60%。

欧元区经济走钢丝

近几周来,市场对欧元区经济的信心开始逐渐的转向正面。欧元区第三季度GDP环比增长0.2%,超出市场预期,同时德国出人意料地避免了技术衰退,9月份工业产值意外增长。

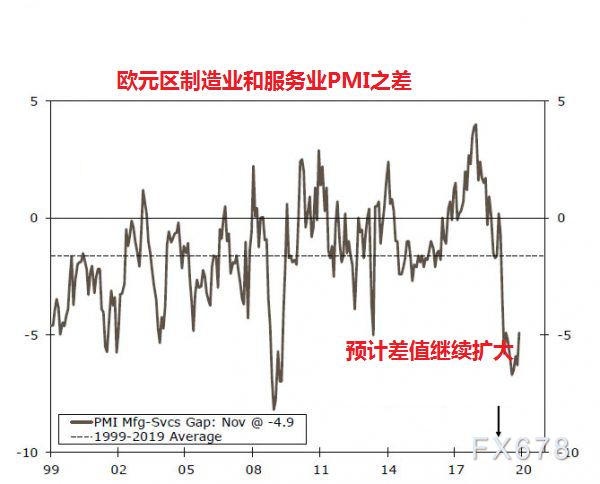

但是上周五公布的11月的PMI数据提醒人们,欧元区经济仍然极度疲软。尽管制造业PMI升至46.6,但是服务业PMI跌至51.5,综合PMI跌至50.3。这些数据表明,欧元区第四季度GDP增长也许可以录得正增长,但是仍将相当疲软,关键的问题仍然是制造业疲软与服务业弹性之间的相互作用。

正如在其他主要发达经济体中所看到的那样,制造业一直是欧元区当前疲软经济的主要负面因素,服务业与制造业之间的分歧正在进一步扩大。制造业PMI在10月份比服务PMI下降了6个百分点以上,尽管这一差距在11月有所缩小,但是这从侧面反映了制造业疲软已经对服务业产生了负面影响,预计制造业和服务业的分歧将会持续更长的时间。

值得注意的是,要想改变当前欧洲经济的颓势,要么欧洲制造业复苏,否则可能会加剧服务业和经济的衰退。

不过富国证券表示,幸运的是,有一些初步迹象表明制造业正在趋于稳定,就目前而言,预计制造业将复苏而不是服务业崩溃。一方面,看到欧元区和德国的制造业PMI读数都有所上升,而后者最近一直是欧元区经济疲软的主要原因。

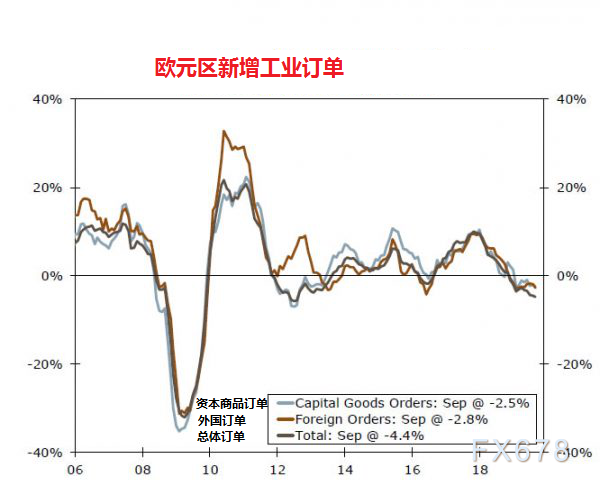

近期关于制成品新订单的数据(生产的主要指标)也令市场感到鼓舞,尽管最新数据显示制造业订单总数可能尚未触底,但至少目前来看仍有更多令人鼓舞的迹象。首先,资本货物订单在最近几个月显示出比总体订单更好的稳定性,这个数据也一直被市场视作总体订单数据中最前瞻性的指标

同时,服务业数据也继续显示出反弹的迹象。具体数据显示,欧元区工资增长仍然相当稳定,同比增长超过2%,而在过去几年中,核心通货膨胀率基本上一直保持在同比增长1%,这意味着实际收入稳健增长。可以肯定的是,尽管就业增长已显着放缓,但全年失业率仍呈下降趋势。

此外,在建设性的消费者背景下,尽管经济其他部门持续疲软,但零售额实际上在最近几个月有所增长。不过需要警惕的是,尽管欧元区经济正在显示出触底迹象并似乎有可能避免衰退,但是短时间不存在迅速复苏的可能。相反在可预见的未来,预计欧元区经济增长仍将保持低迷。

欧洲经济仍需要刺激,财政空间不足或使得欧洲央行12月降息10个基点

富国证券认为,欧元区经济持续疲软的前景反映了一些因素。

货币政策效果有限

首先,欧元区政策环境在2019年有所放松,但可能不足以对区域内的需求产生重大积极影响。受欧洲央行宽松政策的影响,2019年欧元区的市场利率和银行贷款利率有所下降。但是,非金融公司的借款综合成本在过去一年中仅下降了10个基点,与三个月EURIBOR的下降大致相符。对于一个已经像欧元区一样放慢速度的经济体来说,这确实是市场所期望的缓冲,但是考虑到欧洲央行9月份宣布的一揽子宽松措施,这一变化仍是相当的温和且适度的。

财政空间有限,欧洲央行12月或被迫降息10个基点

同时,尽管欧元区(特别是德国)的低债务经济体有大量的财政政策空间,但提供大量财政刺激措施的意愿仍然很低。

德国似乎有望在2019年相对于2018年实现略微减少的预算盈余,即财政政策的适度宽松。但是,这可能只是反映了周期性因素,例如在失业保险等方面扩大政府支出,同时在经济增长放缓的情况下适度的减少税收。即使在现行的德国宪法规定中限制了政府可以放松财政政策的程度(一般性政府的最大结构预算赤字为GDP的0.5%),决策者仍有一定的回旋余地,但关键问题是德国方面似乎并没有打算利用这些政策空间。此前德国央行行长魏德曼和财长肖尔茨几乎同一时间否定了扩大财政刺激的计划。

富国证券认为,由于基本上没有财政政策支持,而且欧洲央行过去的宽松措施对货币和金融状况的积极影响有限,预计欧洲央行将在12月进一步放宽政策。具体而言,我们认为央行将把存款利率再下调10个基点至-0.60%。

事实上在今年早些时候时任欧洲央行行长的德拉基便表示,如果想要尽快的看到利率上升,欧洲各国要加大财政刺激。德拉基的言下之意是如果各国政府扩大财政刺激,那么欧洲央行便可以结束宽松的步伐,甚至为收紧货币政策做好准备。

但是富国证券表示,目前市场似乎没有对12月降息定价,同时这也是新任欧洲央行行长拉加德首次参加政策会议,因此12月的会议可能是个未知数。但是欧洲央行首席经济学家菲利普·莱恩(Philip Lane)最近表示,欧洲央行尚未触及下限。拉加德迄今对政策的评论表明,她可能会支持进一步的政策放松。

全球经济企稳或给欧洲经济提供支撑,但是政策局限性料出现U型复苏

富国证券还表示,在12月以后欧洲央行将不会进一步降息。因为随着全球经济出现企稳的迹象(近期美国数据也明显好转),这将为欧元区经济纾困。

富国证券预计美国GDP数据在接下来的几个季度将进一步探底,但是在2020年某一个时间节点将回升。同时预计英国保守党将在12月大选中获胜并在2020年初批准英国脱欧协议,这对欧元区经济可能是温和的利好消息。

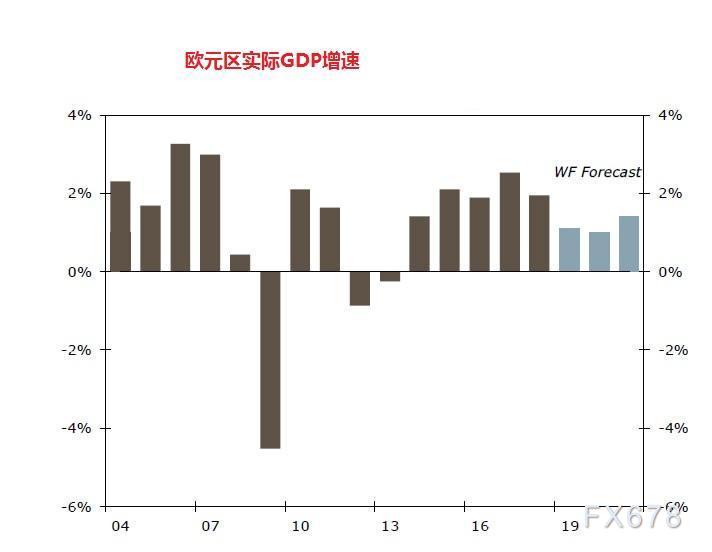

但是富国证券重申,欧元区可能会呈现U型而不是V型复苏,这部分反映了欧元区政策刺激的局限性,因为尽管全球经济出现了部分复苏的迹象,但是短时间而言仍旧疲软,预测欧元区GDP在2019年将仅增长1.1%,在2020年增长1.0%。

技术分析

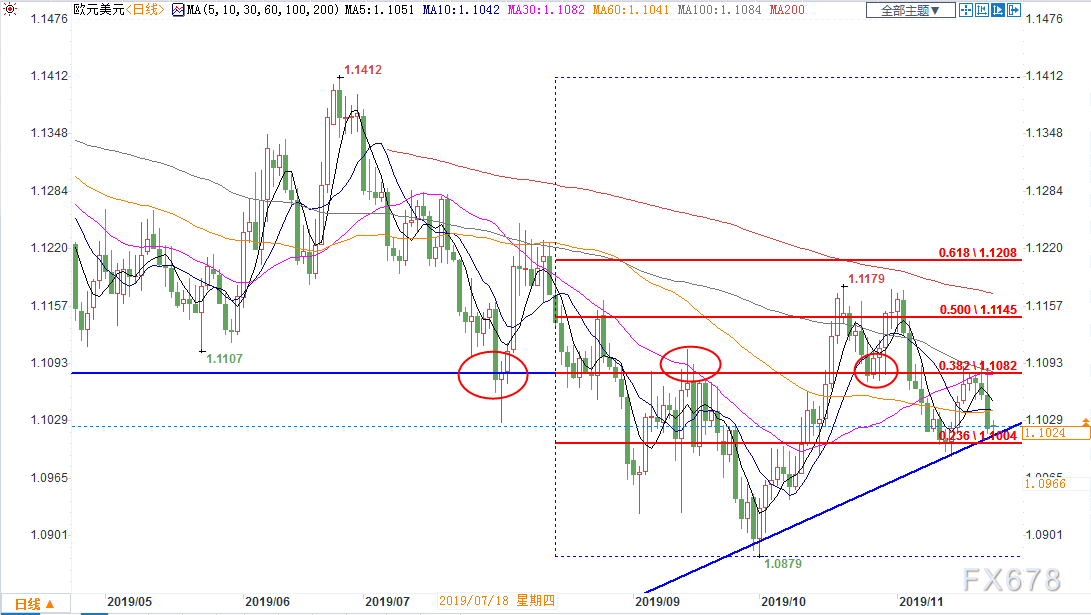

日线图上欧元兑美元未能站上1.1080关键压力位,短时间走势偏下行,这个位置同时也是100日均线所在的位置,欧元在触及这一线后连续三日收阴。

不过目前欧元仍维持在10月1日和11月14日所构筑的上升趋势线上方,日内若跌破1.1关口恐出现进一步回落,这个位置同时1.0879至1.1412的23.6%分位所在的位置。

上方短时间关注60日均线所在的1.1040附近,若日内站上这一点位或进一步上探1.1080,任何时候站上这一点位意味着欧元短时间走势转为上行。

北京时间15:30,欧元兑美元现报1.1025,涨幅0.04%。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}