和尚

和尚

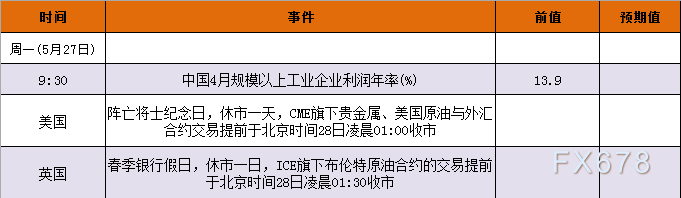

周一(5月27日)关键词:中国4月工业企业利润年率;

周一市场相对清淡,因为恰逢美国将士阵亡日和美国春季银行假日,美国和英国市场休市,而且CME旗下贵金属、美国原油与外汇合约交易提前于北京时间28日凌晨01:00收市,ICE旗下布伦特原油合约的交易提前于北京时间28日凌晨01:30收市。

受假期因素影响,原定于北京时间每周三出炉的API原油库存数据和EIA原油库存数据都延迟一个交易日至周四公布。

周一首先需要关注的是5月26日欧盟议会选举结果的影响发酵情况;其次是中国4月工业企业利润年率的表现,预计会对人民币、澳元、纽元等商品货币产生一点的影响。

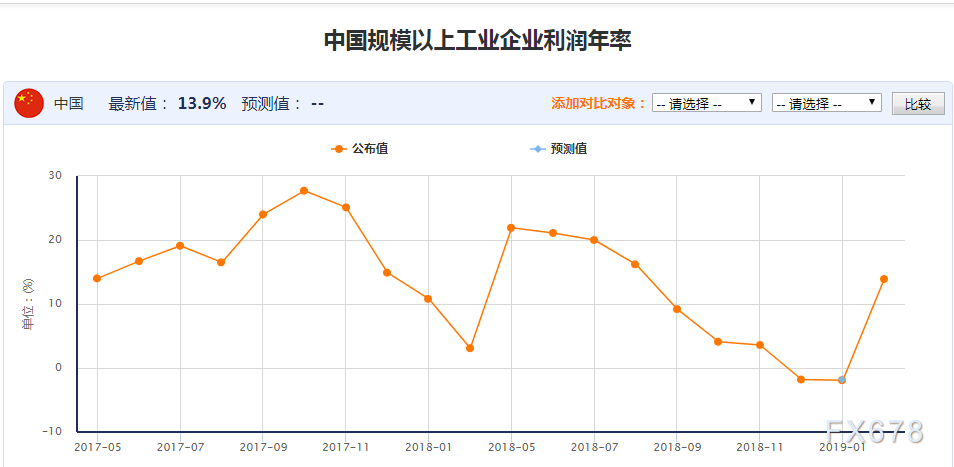

4月27日中国国家统计局公布数据显示,中国3月规模以上工业企业利润同比增速为13.9%,是2018年8月以来的最高增速。如果中国4月份规模以上工业企业利润能维持3月份的表现,则有望给人民币和多数商品货币提供支撑,而且也有助于缓解市场对中国经济增长的担忧,并有望给上证指数提供上涨动能,进而削弱市场的避险情绪。

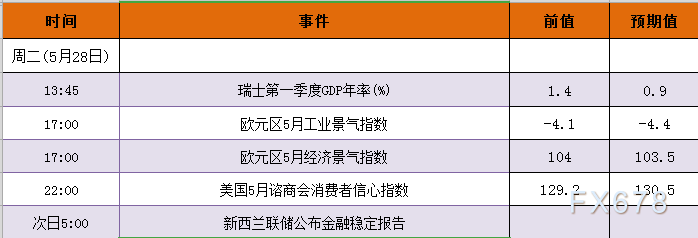

周二(5月28日)关键词:欧元区5月经济景气指数;

周二市场也非常清淡,主要就两个非美国家的经济数据。

一是瑞士第一季度GDP数据,前值为增长1.4%,市场预期为增长0.9%,数据出炉前,可能会对瑞郎的汇价产生一些拖累。

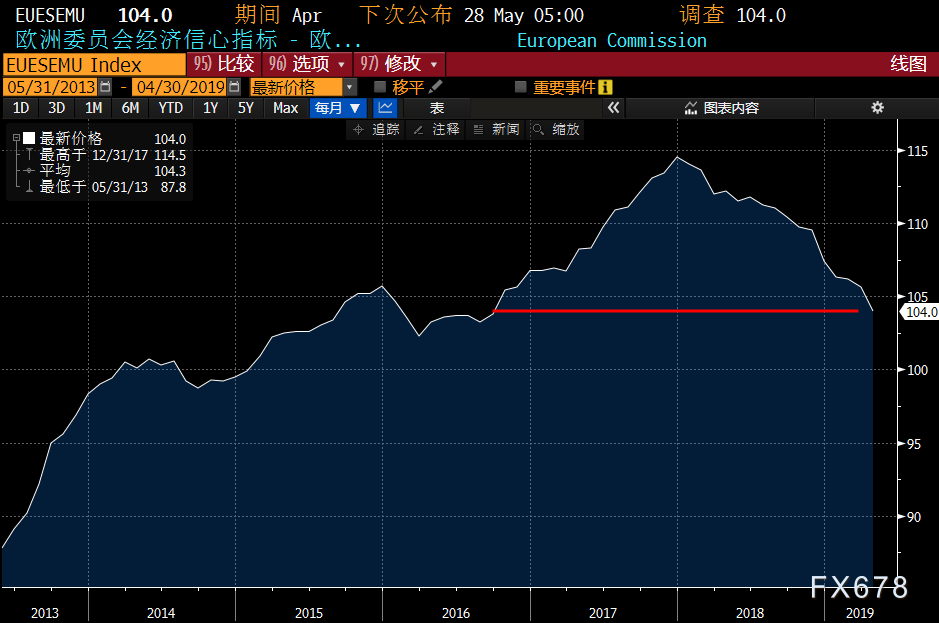

二是欧元区欧元区5月经济景气指数,欧元区4月份经济景气指数连续第10个月下降至104,为两年多来的最低点,表明该地区可能难以从近期的低迷中复苏过来;市场预计欧元区5月份经济景气指数将进一步恶化至103.5,可能会继续拖累欧元的表现;不过若数据意外好于预期,则有望给欧元提供一定的反弹动能。

此外,北京时间5月29日凌晨,新西兰联储将公布金融稳定报告,可能会对纽元产生一些影响,外汇投资者也需要予以留意。

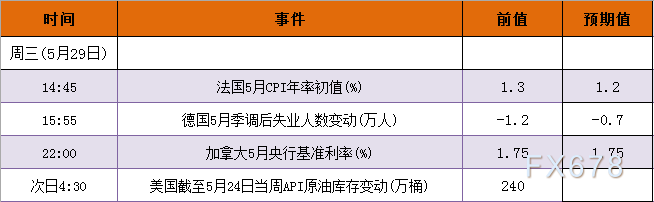

周三(5月29日)关键词:加拿大央行利率决议;

周三亚欧时段也比较清淡,主要对法国5月份的CPI数据和德国5月份的就业数据简单留意即可,目前市场整体预期并不乐观,数据出炉前偏向轻微利空欧元。

周三纽约时段,投资者需要关注加拿大央行的利率决议。

机构调查显示,加拿大央行将至少在2021年以前维持隔夜利率在1.75%不变。(4月调查为在2020年第一季度加息25个基点);中位数显示有加拿大央行在年底下调隔夜利率23%的可能性,在2020年年末下调的可能性为40%。

在5月21-23日访问了40位分析师,受访者全部认为加拿大央行总裁波洛兹与决策者料于5月29日的会议中维持利率在1.75%不变;虽然调查预估中值显示央行从现在起将按兵不动,但受访者对今年第四季起的预测分布在三种不同方向。约三分之二提供预测的受访者认为,到2020年底时,利率将维持不变或者已经降低;

荷兰合作银行的分析师预计,加拿大央行将在5月29日维持1.75%的政策利率不变。尽管加拿大央行采取了更为谨慎的语调,但加息的大门依然敞开。该行采取了观望立场,而不是鸽派立场。荷兰合作银行的分析师认为,加加拿大央行在本轮周期内将无法再次加息,相反,预计加央行将在2020年第二季度降息。

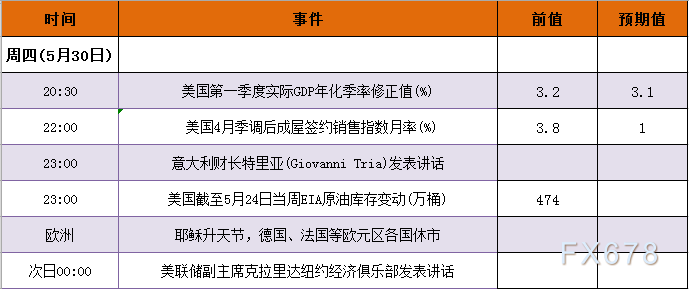

周四(5月30日)关键词:美国一季度GDP修正值;

周四投资者需要重点关注美国第一季度GDP修正值,目前市场预计将由3.2%下修至3.1%,这在数据出炉前可能会对美元产生一些拖累,甚至会在数据出炉前的几个交易日提前发酵,需要予以警惕。

值得一提的是,在美国一季度GDP数据的初值公布时,分项数据美国第一季度核心PCE物价指数年化季率表现差于预期,且录得2017年第三季度以来最差,曾对美元有所拖累,投资者需要留意修正值是否会有所改变。

此外,纽约时段还将出炉美国4月季调后成屋签约销售指数月率,前值为增长3.8%,市场预期并不乐观,仅为增长1%,也可能会拖累美元的表现,其实这从最新出炉的美国的一些房地产市场数据就可以看出一些端倪。

据汇通网观察,5月21日公布的数据显示,全美不动产协会公布上月成屋销售下滑0.4%,经季节因素调整后年率为519万户为续第二个月下滑,因长期以来供应短缺的低价房市场疲弱,这是经济在第一季度受到出口和库存累积的暂时提振后正在失去动能的最新迹象。成屋销售意外下滑,加上疲弱的零售销售和工业生产数据,也促使经济学家下调了对第二季度经济增长的预期。

5月23日美国商务部报告显示4月新屋销售环比下降6.9%,经季节调整后年率为67.3万户,在连续三个月上涨后下滑。这些都暗示美国4月季调后成屋签约销售指数月率可能也会表现不佳,进而会对美元产生一些拖累,并给多数非美货币的反弹提供机会。

除了经济数据,意大利财长特里亚和美联储副主席克拉里达周四将发表讲话,投资者也需要简单予以留意,前者可能会涉及意大利的预算问题,后者可能会涉及美联储的货币政策。

另外,周四为耶稣升天节,德国、法国等欧元区各国休市,欧洲时段的交投可能会受到较大的限制。

周五(5月31日)关键词:中国5月官方制造业PMI、美国4月核心PCE物价指数年率;

周五的市场相对要热闹一点,各个时间段都会有一些经济数据出炉。

首先,亚洲时段将出炉中国5月官方制造业PMI,前值为50.1;市场预期为49.9,都是在荣枯分界线50附近,整体来看,市场预期并不乐观,需要保持关注。

其次,欧洲时段将出炉德国5月CPI年率初值,市场预期德国CPI增速将由2%放缓至1.6%,数据出炉前,略微偏向利空欧元,需要予以留意。

第三,纽市盘初将出炉美国5月PCE物价指数,目前市场预期相对中性,核心PCE可能维持在1.6%的近一年低位水平,不过考虑到近期油价和大宗商品的走势,数据表现靓丽的可能性不大,偏向强化美联储未来的降息预期,也偏向利空美元的表现。

汇通网提醒,总的来看,接下来的一周,市场的经济数据和重磅风险时间相对较少,而市场对经济数据的预期整体略微偏向利空美元,有望给多数非美货币的反弹提供机会。但对于国际贸易局势的相关消息,投资者仍需保持密切的关注。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}