和尚

和尚

首先来说一下免责声明:今天讲的都是代表我个人的观点,不代表我们公司的意见,也不表示任何投资上的劝诱。

黄金的分析逻辑

首先大家可以看到,在PPT当中我们有讲到去年的几条观点,应该来说都是得到了市场的验证。今天因为时间的关系,我们不做过多的回顾,但是我们整体讲一下黄金的分析逻辑。

因为经常有朋友来问,说黄金实在是太难分析了,包括一些做量化的朋友也会来,黄金是量化里面做起来最难而效果是最不好的。黄金分析的难度确实如此,因为从分析的角度而言,黄金具备好几类的属性。

首先它具备商品属性,其次也具备货币属性,同时它还有金融属性。从大的逻辑框架上而言,我们认为任何一个属性都不能够忽略,都是有它界定的时间周期,以及起作用的范畴。

黄金的商品属性——供给与需求

比如黄金的商品属性,很多人会说,黄金好像跟它的供给和需求没有什么关系嘛,为什么还要分析它的供需?那么我们就要问了,如果黄金的价格跟它的供需没有关系的话,那怎么样来解释黄金价格的季节性?也就是说,一般而言每年的第四季度与次年的第一季度出现价格的相对高点,每年的二、三季度一般都是价格的相对低点。如果没有商品属性,我们怎么样来解释价格的季节性?

同时我们也没有办法解释,80年代到90年代的时候,黄金价格接连出现了下跌,当时是因为央行抛售黄金的举动,这就是它的商品属性。我们图中有一个世界黄金协会公布的供应需求表,这个表每季度才更新一次,我们从中也可以看到黄金的商品属性。但是,如果要去计算它的供给需求,那么黄金跟螺纹钢等这些工业品都没办法比,为什么?

因为它的供应需求数据每个季度才发一次,而且大家统计的口径差别特别大,所以我们也不能完全依靠这样的数据来进行一个供需的判断,所以这就导致了它的商品属性能够决定的只是一个大周期,这个周期一般而言至少是要以年度为基准来决定的。

所以我们的逻辑框架,就是商品属性反应了供需状况,我们可以判断黄金是处在这种以年为单位的周期当中的哪个阶段?如果现在我们在年终的话,那么商品属性起到的作用仅仅就在供需和季节性了。如果再细微到季度单位之中,供需因素能够起到的影响应该来说就非常小了。

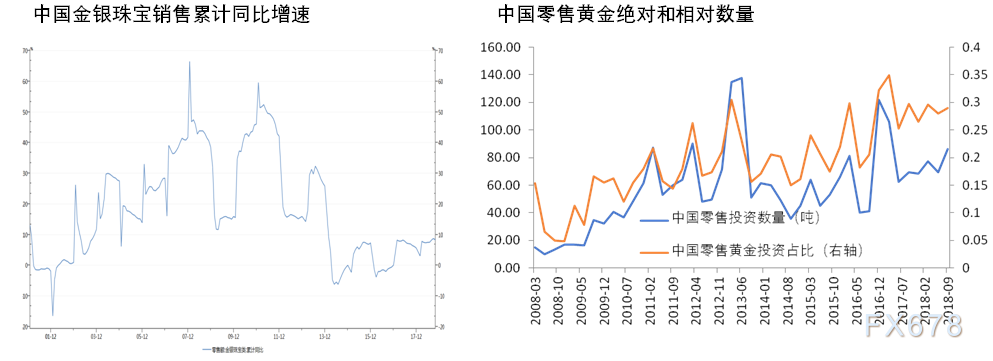

我们看一下图中目前的实物供求的预判,中国黄金珠宝销售的累计同比增速,这个增速从2013年之后严查公款消费开始就出现一个陡峭的下跌。在最近的时候,出现了一个很明显的上升。这个上升与茅台等等这些商品是同步的,我们叫做高弹性的非刚性的需求。我们从图上可以看到,目前中国的黄金首饰需求,整体上而言还是保持一个相对比较不错的情况,但是我们对于2019年下半年的首饰需求不会特别乐观。

(图1:中国黄金首饰需求)

另外还有一块就是投资需求。大家可以看到其实它跟金价是保持一个强烈的正相关关系。也就是说金价一旦上涨的时候,黄金的投资需求相对而言会增长的比较好。所以整体上我们可以看到,至少在2019年的第一季度中,黄金的实物需求相对而言还是不错的,那后面会如何呢?

我们觉得要看情况。因为首饰需求可能在二、三季度会有一个比较明显的下跌,但是如果当时的金价还能维持高位的话,投资需求还有进一步增长的可能,所以不一定到时候会差。第一季度的需求比较好,基本上是比较确定的。

从供应方面而言,近期供应也没有出现太大的问题。所以我们从供需的层面上来分析,就可以看到目前黄金应该来说在第一季度会相对形成年内的一个季节性的高点,应该来说概率还是非常高的,而且我们现在也得到了一些相关数据的验证。

我们比较确定的是今年(2019年)第一季度黄金因为需求的推动还是比较强劲的。那么到二、三和四季度可能就要看当时的金价位置,来看看当时的投资需求是不是有进一步增长的潜力,所以确定性最高的应该来说还是在第一季度。

讲到这里,黄金实物供需能够给予我们的一些参考就已经基本上结束了,接下来就回到了我们开始说到黄金更多体现的金融属性。

黄金的金融属性

一旦说到金融属性,大家觉得可能黄金与美元指数、原油价格和十年期国债收益率等相关性都特别高。但是你如果拉出每一幅图来看,都会发现它跟黄金的相关度其实并没有我们认为的那么高。而且如果对着某一个指标来交易黄金的话,要么就是持续亏损,要么就是会错过比较多的机会。所以我们非常建议大家借用债市的分析逻辑,这个逻辑就是关注资金流和资金流背后的逻辑。

因为它的焦点一直在变,所以我们需要不停的抓焦点。比如说这段时间大家非常关注美联储加息,那么十年期国债收益率就是它关注的焦点。如果说再过段时间美国股市是大家关注的焦点,那么可能它就呈现出跟VIX的正相关的关系。这个是中期的趋势。那么短线更多就是事件的驱动,包括一些短期的地缘政治,还有技术面的一些因素。

这个是我们在整个一年当中可以采取的分析黄金的方式,那接下来我们来看长期配置的逻辑。我们预计美国的经济增速未来将出现回落,这会使得黄金具备一定配置的价值。

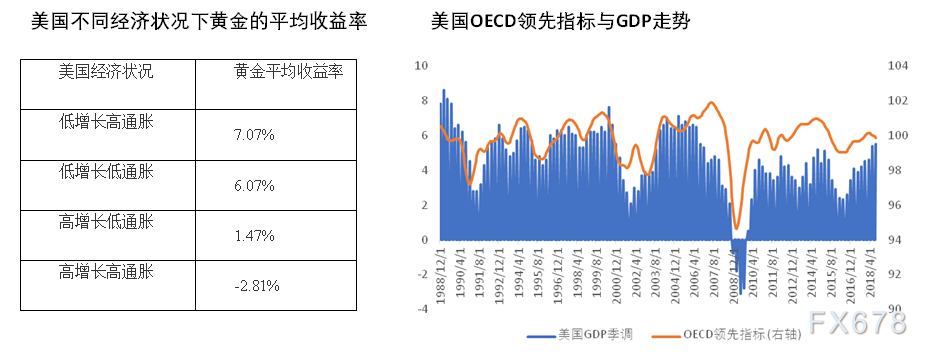

我们分析的图表中可以看到,从2008年到2018年,美国在不同的经济状况下黄金的平均收益率。我们从中可以看到,只要美国的经济是低增长,这个时候黄金的平均收益率都比较高。我们要想到机构的资金会需要来进行大类资产的配置。在不同的经济状况下,什么时候需要配置什么样的资产,肯定是大家最为关注的焦点。

(图2:美国的经济状况与黄金平均收益率)

基于OECD的领先指标与美国GDP走势之间的领先关系。我们判断美国的经济增速会在2019年的第一季度出现一个显著的回落。当然这个回落仅仅是相对于美国此前的高速增长而言,所以这会使得大量的资金认为黄金更加具备配置的价值,这会有一些长期配置的资金进来,后面我们也会讲到一些资金的入场证据。

有很多的朋友会说,现在美元还是比较强势的,会对黄金有什么样的影响呢?的确,美元指数反映的是美国经济相对其他经济体的优势,是相对的优势。整体上而言,目前虽然美国的经济边际出现了回落,但是相对于其他经济体而言还是比较不错的。所以我们还是判断目前美元大概率还是会维持强势,对于金价存在压力,但是不改黄金的大势,为什么呢?

因为大家可以看到黄金跟美元的负相关关系,但我们按年度来看,其实它们甚至会有非常不相关的时间。如果非要总结它们之间的相关性的逻辑的话,也就是经济比较稳定的时段,黄金跟美元的负相关系会得到增强,但是2019年显然大家都并不认为会是一个比较稳定的时段,所以我们认为美元强势虽然会抑制黄金的上行空间,但是它难以改变黄金要上涨的大势。

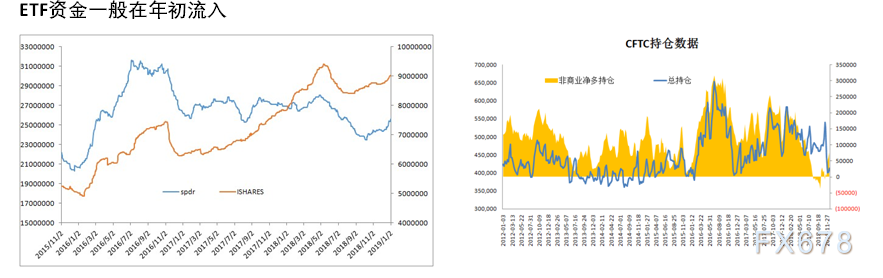

至于原油,因为这两天原油出现了反弹,所以大家会说原油会不会又成为黄金配置市场的主线?其实我们可以看到黄金与原油指数的相关性其实也并不太大。所以整体上而言,我们可以看到进入到黄金市场上的更多还会是配置类的资金。我们就要观察这些配置类的资金什么时候进来的。怎么观察呢?就是看ETF的持仓,因为ETF是机构资金对黄金中短期配置的最终表现,它会是一个风向标。

北美市场有两个最大的黄金ETF,一个是Spider,另一个是iShares,桥水基金的策略当中会要配7%的黄金,它配的基本上都是iShares的这个黄金ETF,其实在去年(2018年)的前三个季度,这个黄金ETF都是持续流出的。但是从第四季度开始,这个基金开始出现资金流入。

(图3:黄金ETF持仓)

所以我们当时是在十月份的时候出具报告,推荐大家可以开始左侧交易黄金的多头,就是因为看到了这个资金的流入。但当时资金的流入其实并不是特别明显,那是因为机构资金如果需要增仓的话,它一般而言都是在年初才更明显,而且可能会持续1到2个月的时间。也就是说它真的要增仓的话,它会在1月份和2月份会有明显的增仓动作。

我们在10月份黄金还在左侧的时候推荐做多黄金,不会只是基于一个指标,当时还有CFTC的持仓数据,大家也可以看到,一个是总持仓,一个是非商业的净多持仓,去年10月份的时候都已经降到了谷底。

当然你可以认为当时大家对于黄金的信心都是非常不强的,但是同时你也应该认为,只要有一点点的资金进入到这个不大的盘子里,它对于黄金价格的推升动能还是比较大的。所以前面我们可以看到,基于我们认为2019年第一季度黄金的实物需求应该来说是不错的,会存在一个实物需求的季节性的上涨,再加上今年应该来说黄金还是存在配置的价值,会有批量的机构资金流入到黄金市场当中来,同样对黄金价格也是起到一个推动作用,这两点就共同构成了我们认为2019年年初的“金光闪耀”的一个行情。

前面我们说到的都是国际金价,就是以美元计价的黄金。如果涉及到人民币计价的国内的黄金,如果人民币依然存在贬值预期的话,这种时候黄金的上涨动能会要更大一些。我们还是认为年初的人民币会有一定的贬值预期,所以这会对年初以人民币计价的黄金上涨幅度存在一定的刺激。

为什么不买白银?

下面我们来讲一下白银,因为大家会觉得白银从来都是黄金的“小弟”,但是它的弹性更大,如果说要买黄金,我为什么不买白银从而获得更大的收益呢?因为白银的涨幅更大啊!

前面我们已经分析了,今年为什么我们会推荐黄金?因为它是有两块,一块是实物需求的推动,另外一块非常主要的就是它会有一个配置的需求。前者容易理解,例如中国春节前后的假日消费,但是现在这个配置类的资金为什么进入到黄金市场当中来呢?

因为美国的经济有边际走入的可能性,如果说要抵御经济下行作为一个配置的理由的话,那么白银显然是缺乏优势。所以整体上而言,我们还是觉得今年黄金的配置机会要比白银更大一些。

总结——整体上看好2019年的金价

所以做一下2019年的展望,整体上看好2019年的金价,尤其是第一季度的这一波,我们认为至少上行的空间会是在1360美元附近。包括我们自己的入场的点位是在1210美元附近每隔20美元进行一次这加仓,就是1240、1260美元等区域。所以如果再次突破,那又会进行一次加仓。如果没有突破,回撤到1280美元附近,那可能就是等下一次机会。

如果要看得更远一点,除掉第一季度的这一波。今年(2019年)第二、三和第四季度会有怎么样的情况呢?我们认为最关键就是看美国的经济数据是否走弱,而且这个弱势是不是可能会持续并且蔓延到更多的数据?如果说经济数据开始走弱,那么美元指数应该会在今年的下半年开始走弱,黄金后期依然有可能继续上升。如果美元指数在今年的下半年还是维持强势的状态,例如欧洲的基本面依然疲软,那么金价在涨完了今年年初确定性最高的这一波之后,后面还是面临一定的压力——这是今年我们对于黄金的大致判断。

最后,希望大家今年的投资都能够红红火火,金光闪耀!

注:本文由白洪志老师推荐,由“每周大咖说”——龙玲撰稿。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}