天行

天行

目前市场正在密切关注美联储的动向,即在今年大概率四次加息的基础上,美联储明年将会加息几次。其中美国通胀水平以及薪资数据是决定今明两年加息的重要参考依据。

尽管美联储多次表态美国的通胀正在接近2%的通胀目标,将允许经济轻微过热,同时强调将会加息至中性利率。但是越来越多的数据表明,美国的通胀可能远超过市场所预期的水平,这导致美联储不得不选择持续加息给经济降温。

同时扣除通胀的实际薪资数据依旧十分疲软,这可能会对美国的消费信心产生负面影响,进而施压美元。

通胀被低估,实际薪资增长缓慢

根据历史数据,美国平均通胀保持在2.5%附近,当能源价格走高的时候也会带动通胀的上升。

从历史上来看,在像美国这样依靠信贷持续扩张的大规模消费经济体中,2.5%是一个较低的通胀水平。

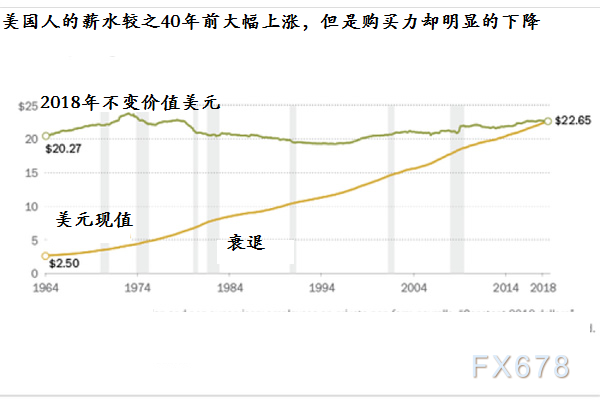

这意味着即使薪资水平停滞不前,美国的通胀年率一样也可以达到2.5%。举例说明,美国劳工统计局数据显示,2009年1月花费一美元可以获得的产品和服务,目前需要花费1.19美元。

只要薪资水平同步上涨20%,那么美元购买力下降19%是可以容忍的。但是问题是对于美国的很多家庭而言,薪资增速并没有赶上官方通胀的数据。

尽管名义小时薪资数据一直处于增长的状态,适应了通胀的变化,但是事实上实际薪资在这数十年间并没有实质上的增长。

美国劳工统计局另一份数据显示,在经历了五年的下滑后,根据官方通胀数据做出调整的一周薪资中位数上升了6美元/周,即收入每年增加300美元就能够抵补因通胀上升所带来的购买力下降风险。

但是显然这种薪资的增速是远远不够的,究其原因,通胀因素被低估是重要原因。

经济数据统计偏差隐含了部分通胀

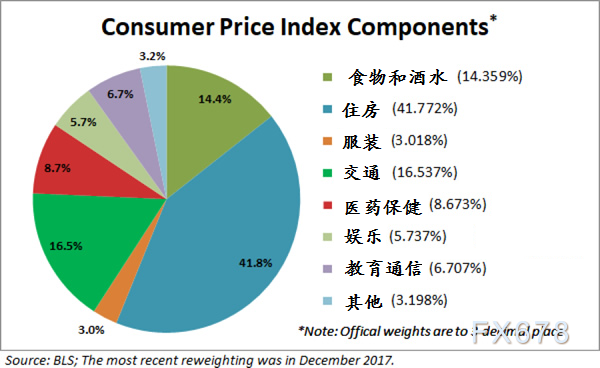

此外薪资增长停滞仅仅只部分反应了通胀前景,因为从其他方面看,官方的通胀数据往往低估实际社会中的通胀水平。这里需要考量一下美国的CPI数据。

首先CPI数据组成部分的权重是有待商榷的,医疗保健等费用的占比严重下降,仅仅只占CPI的8.67%,但是在实际的社会活动中,这一费用的占比高于美国GDP总量的18%。

其次,对于租房、购房、保健以及高等教育等开销占比过大,但是对于没有实质性的政府补贴在内的项目而言,存在报告不足的情况。

因此CPI,至少是美国的CPI仅仅只反映了服装以及电视等可交易商品成本的小幅下降,但是却掩盖了大额开销的成本不断上升的状况。

此外CPI也未能反映地区的差异性,因为相较于美国内陆的一些低成本地区,沿海地区的通胀率正在不断的飙升。

Chapwood指数试图衡量现实生活中同一类消费的支出,正如图表所反映的那样,该指数估计许多美国家庭的实际通胀率超过10%。

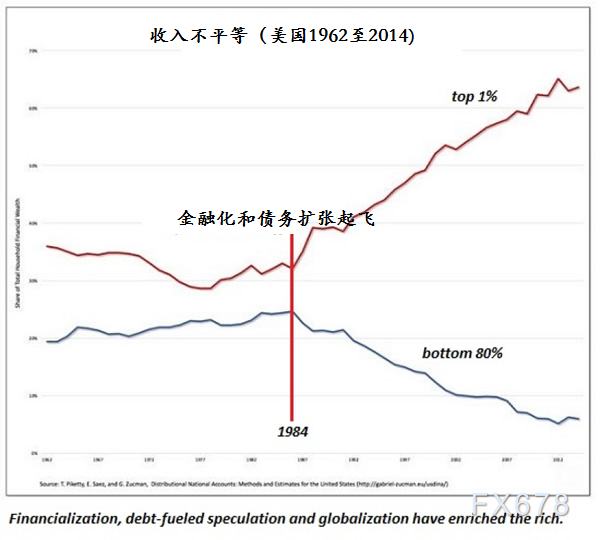

信贷市场推高资产的价格,分配不均导致家庭收入下降

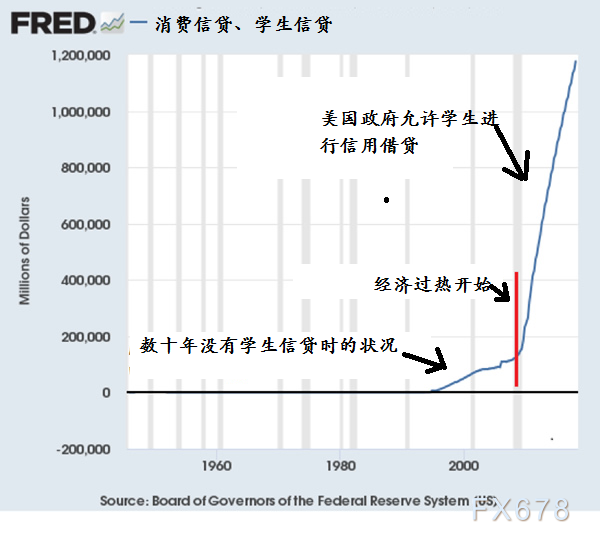

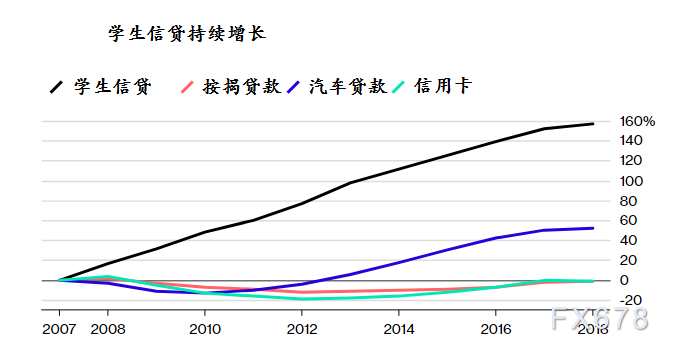

首先提及一下学生贷款问题,在学生贷诞生之后经济过热的状况开始出现,因为美国政府的做法保证了那些通过消费信贷牟利的公司出借资金给学生,但是却推动了学生信贷的不断走高,这也是带动通胀上涨的一个原因,但是显然没有被有效的统计。

学生贷款只是美国信贷市场的一个缩影,近二十年美国未偿还的信贷数额正在井喷式的增长,自2000年以来增加了40万亿美元,其中自2009年以来增加了15亿美元,之所以以2009年为节点,是因为2008年金融危机,美国信贷数额明显放缓,但是随着美国大量印刷美元,大量资金再次进入市场,美国的信贷市场再次活跃起来,但是不同的是,这一次资金是流向了各类资产中,进一步推高了美国的股市、高收益债券以及房地产。

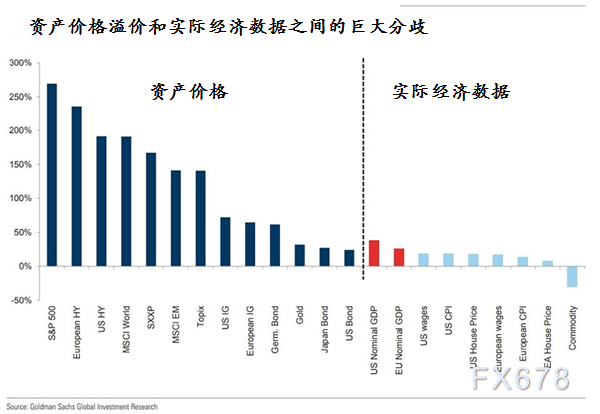

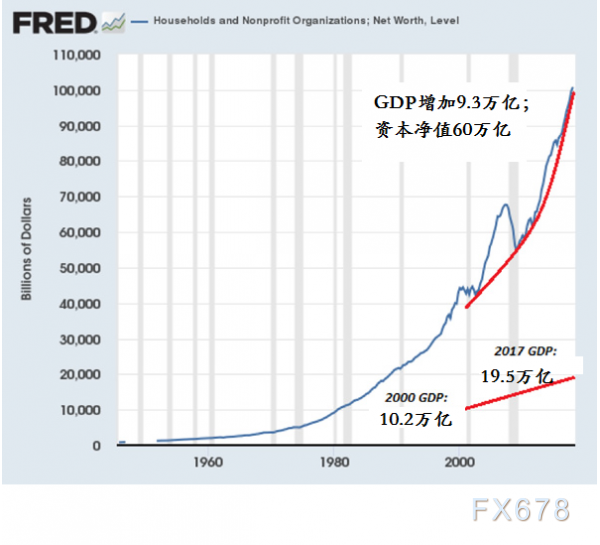

这当然也不是官方通胀着重统计的范畴,但是资产价格的上涨间接推动了家庭净资产的上扬,这种隐含的通胀率侵蚀了流入实体经济中的资金。

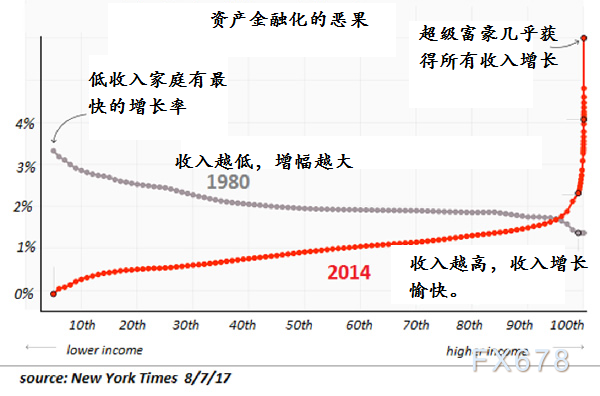

此外财富分配不均匀成为了美国社会的一种趋势,这种资产膨胀并未使得大部分人收益。

由于美元的购买力被稀释,大部分人的实际薪资实际上下降了。

这意味着一旦债务危机爆发,那么资产泡沫将会爆炸,资产膨胀的受益者自然会出现资产大幅贬值,但是相比于他们,本身实际薪资已经下降的中下层阶级才是最大的受害者,导致消费能力的进一步下滑。

而当前美国以债务支撑的经济需要资金的不断涌入才得以维持,因此美联储加息可以吸引更多的资金涌入美元,这也是美联储的缓兵之计。

说了这么多想表达什么?

美联储加息的力度可能会超过市场的预期

因为美国的通胀被低估所带来的风险就是中下层阶级实际购买力的下降,这对于美国消费性经济是不利的,因此在提高薪资数据的同时,降低通胀的影响是缓解美国薪资压力的重要手段。

此前曾提过,在金融危机爆发前,美国的国债收益率都维持在6%左右,远高于当前的3%左右的水平,这间接反应了当时美国的利率水平,按照美联储的传统,只有当利率维持在5%上方,才足以应对经济衰退所带来的危机。

因此当前美国的水平远没有达到5%的水平,美联储可能会选择更快的加息。

在鲍威尔上任初期,其曾表示希望将每一个季度召开一次新闻发布会增加到每一个月都召开一次,市场对此的解读是鲍威尔可能不满足于每一个季度加息一次,从而进一步提高升息的速度,现在看来这似乎是完全有可能的。

事实上全球央行都在收紧货币政策,无论是欧洲央行还是加拿大央行,即使是最宽松的日本央行实际上也开始减少购债的规模,这都是为下一次经济衰退到来提供缓冲的空间。

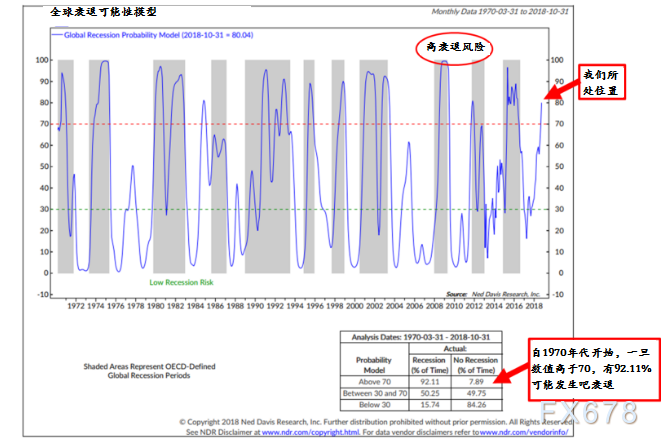

当前全球央行加息的必要性

正如上文提到,全球央行都在收紧货币政策从而为未来可能存在的风险提供缓冲(QE是许多国家应对经济危机的一种手段)。

从全球经济衰退模型中可以看出,当前全球经济正处于拐点,有92.11%的可能面临衰退。随着美国持续加息,明年第一季度美国的经济或遭遇打击,这可能会加剧全球经济陷入衰退的风险。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}