天行

天行

欧洲央行周四几乎肯定会维持政策不变,只对政策指引做出微调,仍将按部就班在今年结束购债计划,并于明年秋季升息,但是需注意德拉基可能会强调英国退欧和关税的风险,并利用这些风险来表达这样一个观点,即大体上加息很可能比2019年夏天来得更晚。英国央行周四会议料将维持指标利率不变,让经济有时间来消化8月升息的影响。或许最受瞩目的利率决定来自土耳其央行,预计周四将加息。

同时昨日美国PPI数据不佳使得美元承压,因此今日公布的美国CPI数据将是一窥美国通胀变化的重要依据。

其他新闻一览

【匈牙利被指违反法治 欧盟通过惩罚】欧洲议会以448票对197票通过议案,对匈牙利破坏民主制度采取惩罚措施,匈牙利可能会因此失去在欧盟的投票权。对于欧盟的决定,匈牙利认为这是议会内,支持移民者对匈牙利反移民措施的报复。匈牙利正考虑针对投票结果进行上诉。

【特朗普签署行政令制裁外国干涉美国选举】美国总统特朗普12日签署行政令,授权对干涉美国选举的国家、实体或个人进行制裁。美国总统国家安全事务助理约翰·博尔顿称,所谓干涉美国选举,不仅指对选举或竞选基础设施的干扰,还包括宣传和传播虚假信息等。国家情报总监丹·科茨称,根据行政令,一旦发生上述情况,美国情报机构将在45天内对外国干涉美国选举情况进行评估,然后将相关信息交由司法部和国土安全部在45天内决定是否进行制裁,如果国务院和财政部觉得相关制裁不够,还可以追加制裁。

【美加双方本周将就NAFTA进行更多磋商,许多事项仍待解决】加拿大一位重量级的消息人士说,加拿大外交部长弗理兰计划周四再次赴华盛顿就北美自由贸易协定(NAFTA)进行更多磋商,但在双方能够达成协议前,仍有许多事情要解决。虽然美国希望10月1日前能够就NAFTA新协议的内容达成一致,但消息人士强调加拿大立场是需要谈多久,就谈多久。

【野村证券下调特斯拉股票评级,称不具备可投资性】特斯拉最大的支持者之一野村证券下调了特斯拉股票评级,由买入下调为中性,理由是CEO马斯克的行为可能损害了公司的品牌形象.野村证券分析师Romit Shah表示,特斯拉股票目前已“不具备可投资性”,Shah将特斯拉目标股价从400美元下调至300美元。目前华尔街分析师中,特斯拉多头已成为少数。

【“证监会天价处罚鲜某案”强制执行裁定送达当事人】9月13日,北京市西城区人民法院行政庭赴上海第二看守所向鲜某送达《行政裁定书》,对中国证监会作出的“天价处罚”裁定准予强制执行。鲜某时任多家公司实际控制人,2017年,中国证监会先后因操纵市场和信息披露违法对鲜某开出六张罚单,其中一件罚没款高达34.7亿元,刷新了中国证监会对个人处罚的最高纪录。

★亚洲时段外汇行情回顾★

亚盘时段,美元指数现报94.861,涨幅0.03%昨晚公布的PPI数据不及预期,月率录得一年半以来首次下滑,这使得美元短线出现了一波下跌。

而随后美联储官员布拉德的讲话则加剧了美元的跌势。布拉德在讲话中重申了此前的观点,即收益率曲线倒挂有可能增加经济衰退的风险,不大可能出现通胀飙升,美国利率水平处于中性或具有限制性。明显偏鸽的观点以及对于通胀较为中性的看法使得美元承压。而此后布雷纳德支持渐进式加息的讲话并无新意,因此未能挽救美元的跌势。

与此同时,国际贸易也出现了一丝转机,美国财政部长姆努钦已向中方团队发出邀请,希望中方派出部级代表团在美国政府对华加征新一轮关税前与美方进行贸易谈判,这也使得市场的避险情绪有所回落,进而施压美元。

日内需关注美国CPI数据,昨晚PPI回落的原因是因食品价格和一系列贸易服务价格的下滑,抵消了能源产品成本的上升,说明了美国的消费市场有些疲软,这将会在今晚的CPI数据中有直观的反映,如果不及预期,说明通胀疲软已经传导至消费领域,可能会助推美元的跌势。

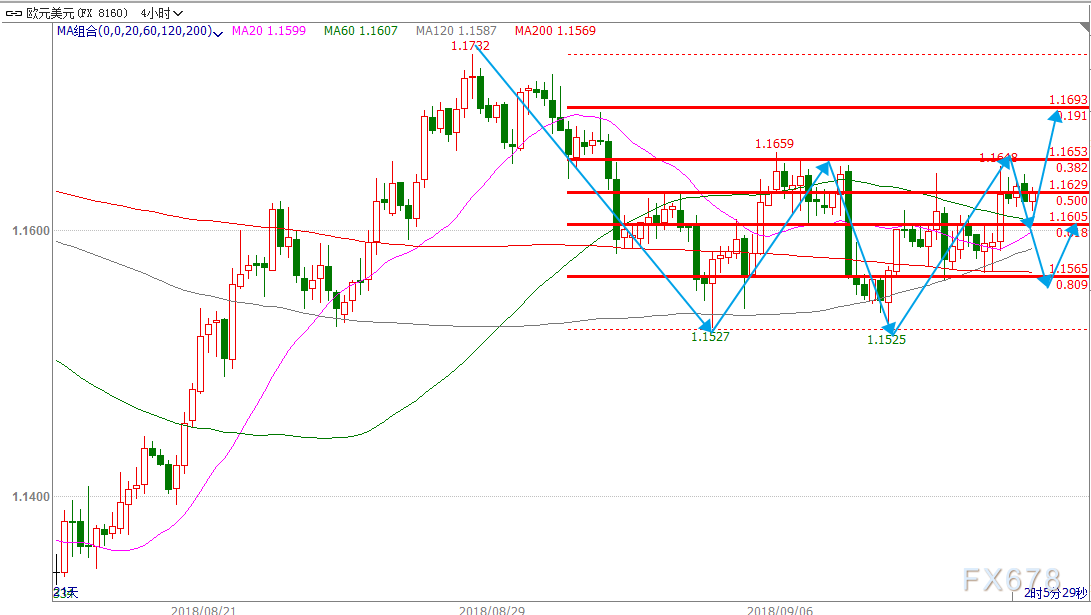

亚盘时段,欧元兑美元现报1.1626,涨幅0.02%。受美元走软和英镑反弹的影响,欧元昨日出现了一波上涨。

预计今晚的欧银决议将会维持利率水平不变,但是北京时间20:30的新闻发布会上德拉基的讲话依然是重中之重,德拉基可能会强调英国退欧和关税的风险,可能的未知因素在于德拉基是否会利用这些风险来表达这样一个观点,即大体上加息很可能比2019年夏天来得更晚,这一发展将迅速限制欧元区核心国家的收益率,并为美国和欧元区利率差扩宽带来更多的空间,这可能会施压欧元。

此外欧洲议会以448票对197票通过议案,对匈牙利破坏民主制度采取惩罚措施,匈牙利可能会因此失去在欧盟的投票权。这也凸显了欧盟内部价值观上的分歧,使得欧元承压。

同时还需要关注隔夜土耳其央行的加息进展,市场大部分的预测是土耳其央行将会加息325个基点才能够缓解土耳其国内不断加重的通胀压力,但如果加息力度不足预期可能会扩大欧洲银行业的风险敞口,这可能会短时间引起市场的担忧情绪,进而施压欧元。

亚盘时段,英镑兑美元现报1.3031,跌幅0.11%。周三欧盟委员会主席容克针对脱欧发表积极言论,称将会尽力保证英国有序脱欧。这使得英国顺利脱欧的可能性进一步回升,与此同时为满足英国要求,欧盟据悉正开始重新起草爱尔兰的脱欧提议。有关人士预测有75%的可能性可以达成成功的脱欧协议,推动了英镑上涨。

最近一段时间,英、欧双方高层纷纷对脱欧发表积极言论,让市场进一步打消有关可能出现“硬脱欧”的担忧。同时英国经济数据向好,也进一步强化了市场看多英镑的预期。

但是英国政治可能成为平缓脱欧的主要风险。特雷莎目前的面临的麻烦在于,下个月政党的年度会议正在发展成为她党内脱欧强硬派议员的最后期限,如果她不改变谈判立场,保守党内部将策划推翻她。英国议会疑欧派认为特雷莎的英国脱欧愿景是对脱欧公投的背叛,私下表示如果她不悔改,其领导地位将面临挑战。

今晚需关注英国央行的利率决议。预计本周英国央行政策会议不会出现太多惊喜,料将维持一年加息一次的政策指引,因此仍需聚焦英国的政治风险能否缓解,这对于英镑的走势将起到推动作用。

亚盘时段,澳元兑美元现报0.7180,涨幅0.17%。受国际贸易出现转机以及澳洲就业人口变动好于预期,澳元出现了一波快速拉升并创出了高点于0.7199附近。

昨日曾提到,澳元上方的两个压力位是0.7130,这个位置上方是0.7160,只有明确站上0.7130才有继续上攻的可能,但是持续上破的可能性不大。

但是随着美国财政部长姆努钦已向中方团队发出邀请,希望中方派出部级代表团在美国政府对华加征新一轮关税前与美方进行贸易谈判,国际贸易局势有所缓和,美元有所走软,推动了人民币和澳元开始走高,其中澳元连续突破多个重要压力位,距离0.7200仅有一步之遥。任何时候站上这个点位将会推动澳元进一步试探0.7220。

短期来看,澳元将继续被投资者用作表达对新兴市场负面看法的流动性指标,同时投资者对中美可能爆发贸易摩擦的担忧仍在上升这些因素可能仍将是未来几周澳元的主要驱动因素。

亚盘时段,美元兑日元现报111.41,涨幅0.14%。日本股市周四上午收盘上涨,其中日本东证指数上午收盘上涨0.9%,报1707.09点,日经225指数上午收盘上涨0.8%,报22787.33点。日股收盘上涨使得日元有所承压。

尽管今日公布的PPI数据不及预期,但是市场人士表示,日本央行决策和安倍连任预期将保持政策的连续性,料使日元持续贬值。

从盘面走势看,上方最直接的压力是111.55,任何时候只要明确站上这个点位,美元兑日元将会进一步测试112关口。目前美元对日元下方最直接的支撑是111.08一线,跌破这个位置美元兑日元将会测试110.8一线。

★原油期货方面:美元走软令油价飞升,原油需求面临下行风险★

亚盘时段,美原油现报69.85美元,跌幅0.64%。受美元走软以及EIA原油库存连续四周下滑的影响,昨日美布两油均录得上涨,布伦特原油此前一度冲破80美元/桶,刷新自5月22日以来高位。除此之外,市场对于飓风登陆美国以及中东部分产油国产量中断的担忧进一步对油价形成支撑。不过随着美元反弹,美布两油回吐部分涨幅。

美国能源信息署(EIA)周三晚间公布的数据显示,美国截至8月31日当周EIA原油库存减少529.6万桶至3.962亿桶,库存连续4周录得下滑;EIA库欣地区原油库存减少124.2万桶,连续4周录得增长后本周录得下滑。

美国原油库存的下降加剧了市场对于原油供给的担忧情绪。与此同时,伊朗和委内瑞拉产量的持续减少以及利比亚原油产量的不确定性还在进一步发酵,俄罗斯能源部长诺瓦克周三表示,由于地缘政治因素和一些地区产量下降,国际油市仍然“脆弱”,但他并称俄罗斯可以在必要时增产。

最新调查显示,伊朗的产量已经下降,8月降至360万桶/日,是两年多来的最低产量。有明显迹象表明,伊朗的出口和库存都在下降。预计在11月份的出口截止期之前,伊朗产量出口将面临进一步下降的可能。

从需求层面看,国际贸易缓和也一定程度上助推了油价的反弹,因中国是世界上最大的原油进口国,国际贸易和缓有助于市场需求回升。

但是与此同时,另一个进口大国印度则面临着另一个窘境,由于卢比持续疲软,印度国内正承受这节节攀升的油价,尽管当前印度的原油需求并没有出现缩减的情况,但是随着油价的进一步攀升,将会对原油需求造成损害。

印度央行在2019财年还能动用200亿美元的外汇储备,之后可能需要采取其他措施,这可能或导致印度最终选择向伊朗进口原油并承受美国相应的制裁,导致印度卢比的进一步走软。

日内关注IEA原油月度报告,需关注该机构是否会下调原油市场的需求预期。

★贵金属方面:美元走软金价再现死猫跳行情,新兴市场货币走软仍施压金价★

亚盘时段,现货黄金现报1205.20美元,跌幅0.08%。昨日美国8月PPI表现不佳,同时国际贸易关系和缓以及英国脱欧谈判取得进展,使得美元有所承压,带动了黄金的反弹。

9月13日黄金ETFs数据显示,截止9月12日黄金ETF-SPDR Gold Trust的黄金持仓量745.18吨,较上一交易日持平。短时间而言,市场对于黄金的态度还是偏向于观望,因此除非重大事件影响黄金走势,否则黄金很大程度上将受到相关品种的带动。

日内需关注欧银决议和英银决议,尽管预计两大央行将按兵不动,但是欧银决议后德拉基对于何时加息的看法将会决定晚间欧元的走向,德拉基可能会强调英国退欧和关税的风险进而表明加息时间可能会晚于预期,这将会导致欧元出现下跌并带动黄金出现回落。

与此同时,还需要关注新兴市场的动向。由于新兴市场很大程度上承担了黄金实物市场的买需,因此新兴市场货币疲软将可能施压金价。

阿根廷比索兑美元今年以来贬值将近51%,土耳其里拉兑美元今年以来已贬值40%。阿根廷央行早些时候称,将维持指标利率在60%不变至少一直到12月,这意味着短时间阿根廷比索将维持弱势,而土耳其央行将在周四的政策委员会会议上调整货币立场,如果不及预期则可能加剧里拉的跌势,进一步施压金价。

★汇市行情★

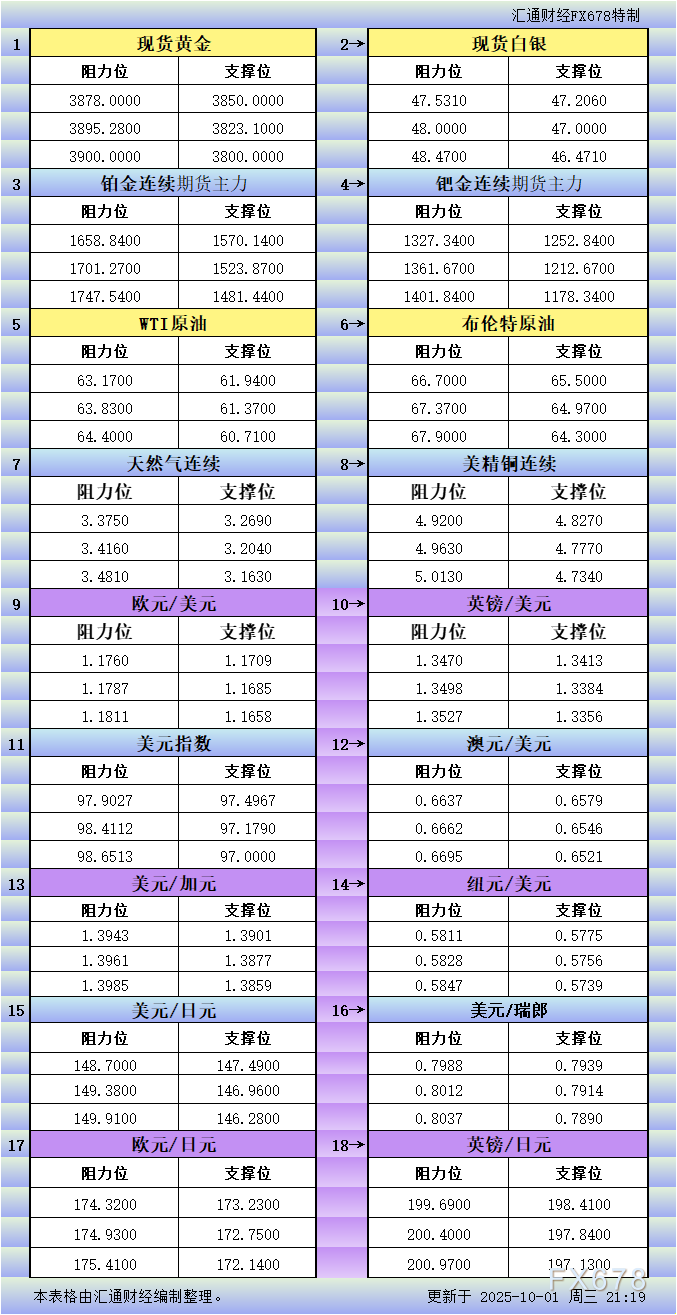

| 名称 | 最新价 | 涨跌 | 涨跌幅 |

| 美元指数 | 94.90 | 0.05% | |

| 欧元美元 | 1.1622 | -0.0004 | -0.03% |

| 英镑美元 | 1.3040 | -0.0005 | -0.04% |

| 美元日元 | 111.49 | 0.23 | 0.21% |

| 澳元美元 | 0.7189 | 0.0020 | 0.28% |

★沪深两市震荡收涨,5G概念股受到青睐★

上证指数周四收盘上涨1.15%,上涨30.47点,报2686.58点;

深证成指周四收盘上涨0.65%,上涨52.6点,报8163.76点;

沪深300股指周四收盘上涨1.08%,上涨34.55点,报3236.57点;

创业板指周四收盘上涨0.4%,上涨5.48点,报1391.28点;

日本东证指数收盘上涨1.11%,报1710.02点;

日经225指数收盘上涨1.00%,报22821.32点;

澳洲股市指标S&P/ASX200指数周四收盘下跌0.78%,报6127点。

汇通财经易汇通行情软件显示,北京时间15:37,美元指数报94.883。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}