和尚

和尚

周一(8月 6日)关键词:无;

周一并未重要经济数据出炉,也没有特别的风险事件,不过有两个方面需要予以留意。

一方面是美国7月份非农就业报告的影响发酵情况,另一方面则是周末的一些突发消息或者是有关国际贸易局势的相关消息。

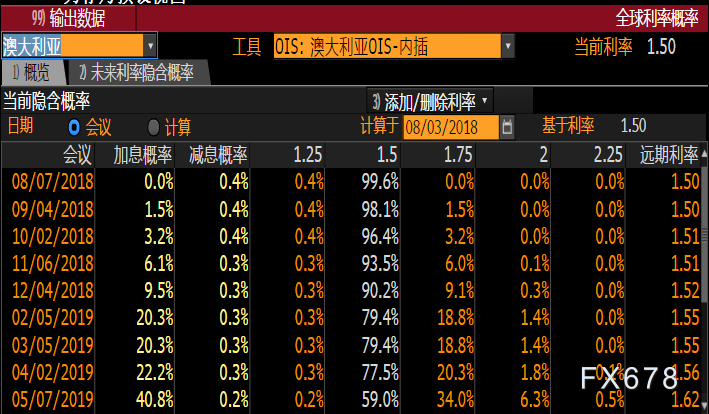

周二(8月7日)关键词:澳洲联储利率决议;

周二市场也可能比较清淡,虽然亚洲时段将迎来澳洲联储利率决议,但市场普遍预期澳洲联储将维持利率不变,而且从利率期货市场来看,澳洲联储在2019年夏季之前加息的概率的非常低。

(澳洲联储未来加息概率一览)

另外,有调查显示,三十八名接受调查的经济学家除一人以外均预期澳洲联储将在8月会议上将维持现金利率不变。

西太平洋银行(Westpac)预计澳洲联储将维持今明两年经济增长和通胀预期不变,当前至2020年12月通胀将自2%-3%目标区间底部上行,不过比这些预期更为重要的是,随着下轮联邦大选的临近,澳洲就业增长将面临风险。

不过,三菱东京日联银行(MUFG)指出,7月澳大利亚经济数据表现乐观,令市场预计国内需求条件将改善。虽然特朗普政府将持续威胁进一步加征关税,但预计贸易冲突不会导致全球经济增长放缓;预计中期内澳元兑美元将受到支撑,当前下行空间有限,大部分下行风险已计价在内,部分初步迹象显示全球经济企稳,也将强化支撑力度。

另外,周二欧洲时段还将出炉中国7月份外汇储备数据,在贸易局势比较紧张的环境下,市场会更加关注该数据的表现,可能短线会给商品货币及人民币的走势产生一些影响。

需要提醒的是,次日凌晨的API原油库存数据也需要予以关注,上周该数据意外增加,曾对油价产生了明显的拖累,该数据也可以对EIA提供一些前瞻性指引。

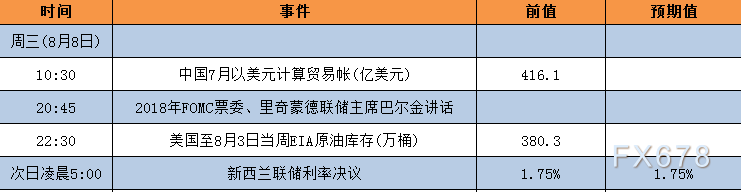

周三(8月8日)关键词:中国7月份贸易帐、美联储官员讲话、EIA原油库存数据;

周三亚洲时段将出炉中国7月份贸易数据,该数据对澳元、纽元等商品货币会产生一定的影响,考虑到近期原油市场的局势,中国的原油进口数据也将是市场关注的焦点之一,投资者需要予以留意。

周三欧洲时段,美国里奇蒙德联储主席巴尔金将发表讲话,该官员可能是7月份利率决议后首位发表讲话的美联储官员,该官员2018年5月份才被任命为里奇蒙德联储主席,2018年该官员有投票权,所以讲话的影响力相对较强;该官员之前的讲话明显偏向鹰派,在近期美国经济数据相对乐观的背景下,预计会继续释放鹰派措辞,有望给美元提供支撑。

对原油投资者,还需留意22:30出炉的EIA原油库存数据和美国原油产量的变化,刚刚过去的一周美国EIA原油库存的意外增加,对油价产生了较为明显的拖累;不过周四(8月2日)

有消息显示美国原油库存有望在接下来的一周大幅下降,帮助油价勉强守住了100日均线。

需要提醒的是,美国夏季需求高峰期也接近尾声,原油库存的变化也可以反应原油市场的供需平衡状况,进而对油价产生较为直接影响。

次日凌晨的新西兰联储利率决议也需要予以关注,虽然市场普遍预计将维持利率不变,但考虑到全球贸易局势的不确定性和新西兰通胀的疲软,市场预计新西兰联储可能会释放鸽派信号,这可能会对纽元产生一些拖累。

西太平洋银行分析师表示,新西兰联储将很可能重申“将在长时间内维持官方现金利率(OCR)在当前水平”。新西兰联储也将重申“下一次有可能会上调或下调OCR”。近期新西兰经济状况传递出含混不清的信息,经济增速放缓,但通胀压力却不断增加,这些现象都将抑制新西兰联储加息的想法,预计此次新西兰联储立场将会轻微偏鸽。

周四(8月9日)关键词:中国CPI数据;美国PPI数据;

周四亚洲时段需要留意中国7月份CPI和PPI数据,该数据对人民币和商品货币会产生一定的影响。

7月份的数据显示,中国6月CPI同比 1.9%,CPI同比涨幅连续第三个月低于2%,且环比连续4个月出现负增长,食品价格下降是CPI环比下降的主因。不过,6月PPI同比 4.7%,录得2018年来最佳,受到国际油价上涨的支撑。

目前市场预期7月份CPI数据有望回升至2%,如果能够符合预期,则有望给人民币提供一下支撑。

周四纽约时段,需要留意美国7月份PPI数据,该主要用于衡量各种商品在不同生产阶段的价格变化情况,通常作为观察通货膨胀水平的重要指标。当生产者对产品和服务收费较高时,较高的成本通胀会传导给消费者。

7月份的数据显示,美国6月份PPI同比增长3.4%,录得了六年半以来最好表现。目前市场预期7月PPI增速将维持在这一水平,有望给美元提供支撑,可能会对金银和多数非美货币产生压制。

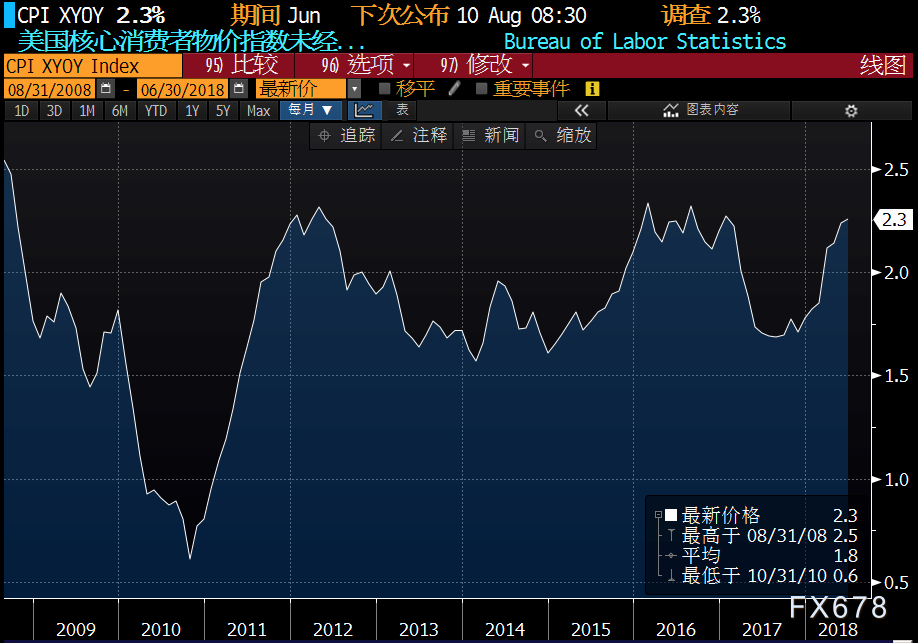

周五(8月10日)关键词:日本GDP、英国GDP、美国7月份CPI数据;

相对而已,周五将是接下来一周中最繁忙的一天。

首先亚市盘初将会出来日本二季度GDP数据,目前市场预计日本第二季度季调后实际GDP同比增长1.4%,要好于前值,有望给缓解日元的下行风险。

值得一提的是,日本一季度GDP同比下降0.6%,也是时隔2年3个月,日本GDP第一次出现负增长,曾对日元产生了较为明显的打压,美元兑日元也一度跌创三个月新低。

其次,欧洲时段,将出炉英国二季度GDP数据,目前市场预期为增长1.3%,略微好于前值的增长1.2%,如果数据跟预期相差不大,短线影响可能有限。

对于原油投资者,周五还将出炉IEA公布月度原油市场报告,投资者可以从中寻找原油市场最新的供需数据和未来的供需预期,如果报告中涉及到OPEC原油产量增加或者有关供给可能过剩的相关消息,可能会对油价产生一定的拖累左右。

最后,周五纽市盘初将迎来最重要的一个经济数据——美国7月CPI数据,尤其是核心CPI年率,目前市场预期为增长2.3%,有望维持在08年金融危机以来的最高水平,在数据出炉前有望给美元提供支撑。如果数据好于预期,将有望在下周给美元提供进一步上涨动能,进而对金银和多数非美货币产生压制。

最后需要提醒的是,对于美国总统特朗普和国际贸易局势的相关消息,以及脱欧谈判的相关消息,投资者在未来一周也要保持一定的关注。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}