飞鱼

飞鱼

█美元暴跌元凶一:特朗普“功不可没”

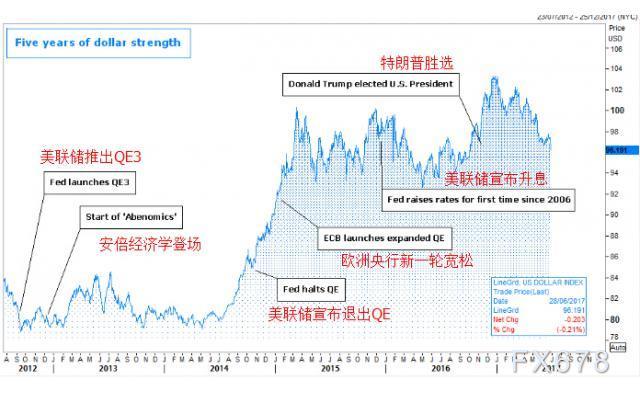

特朗普在11月8日当选美国总统后的两个月内,受到其承诺的刺激措施推动,美元指数上涨了逾5%,2017年1月3日一度升至十四年新高103.82。但是好景不长,随着特朗普新政难产风险越来越大,美元指数也开启了下跌的行情。

美元指数自年初以来下跌了6.46%,6月30日以来触及2016年10月4日以来的最低水平95.47,这低于特朗普胜选当日(11月8日)低点95.88。

特朗普上任以来,其在竞选时被市场吹捧的财政刺激措施却没有一处落到实处,而其自身也不断陷入政治风波之中。这都在向市场警示,“特朗普行情交易”已经结束。

特朗普意欲废除奥巴马医保频频受阻,这也导致了其向推行的其他政策被迫延后。从医改到前联邦调查局(FBI)局长科米引起的风波,都大大推迟了特朗普意欲推动的其他改革措施,市场的信心也大幅动摇。

而此前被誉为美国史上最大规模的税改也被批判华而不实;特朗普基建计划至今仍不见踪影。

JonesTrading首席市场策略师Michael O’Rourke表示,“我们已经看到特朗普的日程安排不断被打乱,多次试图回到正轨。更多投资人认为有了最新的指控,很难回到正轨了。”

█美元暴跌元凶二:美国一枝独秀的优势已不复存在

随着全球经济改善,长期以来实施超低利率政策和债券购买计划的趋势正在改变,美联储与其他央行的政策分歧也正在缩小。政策分歧的缩小,美元相对于其他货币的优势也不如之前那样明显。

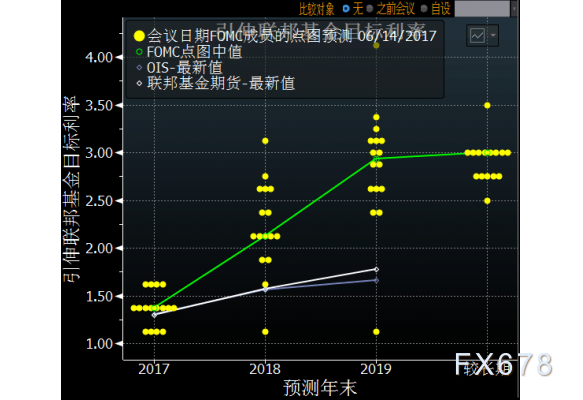

美联储自2017年以来,分别在3月和6月各加息25个基点,目前的联储基金利率区间为0.75%-1.00%。美联储在6月的决议上暗示年内还将加息一次,并暗示将在年内启动缩表,许多投行预计美联储将在9月份宣布。

美国年初以来的经济状况也不容乐观。美国第一季度实际GDP年化季率初值仅增长0.7%,后来上修至1.1%;美国5月季调后CPI月率意外下降0.1%,年率升幅也放缓至1.9%;5月非农新增13.8万,而3月非农仅增加9.8万人。

全球其他各大央行的宽松政策已经见底,未来面临收紧的风险。欧洲央行、英国央行以及加拿大央行都已经发出了相关的信号,日本央行宽松政策可能需要维持更长的时间,但推出进一步刺激已经不太现实。

█非美货币集体暴涨,欧元成为领头羊

欧元兑美元上半年飙升8%

欧元兑美元上半年飙升8%,周四(6月29日)一度升至一年新高1.1445,欧元区政治风险消散,经济成长性良好,这推动了欧洲央行未来将缩减购债的预期。

马克龙赢得法国大选,浇灭了法国极右翼势力带来的政治风险。极右翼候选人勒庞此前竞选宣称意欲挑战欧元以及欧盟的稳定性。

欧洲央行行长德拉基声称将随着经济复苏调整政策工具的尺度,这不免引发外界对于欧洲央行收紧政策的联想,市场猜测欧洲央行可能最快在9月宣布缩减买债规模。

美元兑瑞郎上半年下跌5.86%,跌至0.9550,为2016年11月10日以来的最低水平。

英镑兑美元上半年上涨逾5%,脱欧风险被市场消化

英镑兑美元上半年上涨逾5%,5月一度升至1.30关口上方至1.3047,随着市场消化脱欧谈判带来的风险以及英国央行未来升息的预期,都提振英镑上涨。

英国政府在3月29日触发脱欧程序,同时在6月的大选中特雷莎·梅所在保守党意外失利被迫组成联合政府,由于科尔宾所在的工党增加了其投票份额,市场预计硬脱欧的风险会因此而降低。

在最近的一次决议中,英国央行支持加息的委员增加至三人。而近日英国央行行长卡尼表示可能需要尽快开始提高利率,英国央行首席经济学家霍尔丹也表达了类似的观点。

美元兑日元下跌4%,受特朗普新政危机拖累

美元兑日元年内以来下跌了4%,目前交投于112关口附近,4月中旬一度跌至108.11,特朗普新政危机拖累美元走势,不过日本央行宽松的货币政策限制了日元的升势。

在全球多数央行表示了将在不久收紧货币政策之际,日本央行并没有表露出这样的意愿。日本央行行长黑田东彦表示,日本央行持续有力的宽松政策是恰当的。

日本央行审议委员原田泰讲话更为直白,其称日本央行退出刺激措施的时间还未知,不过在某个时间点会需要收紧政策。

商品货币齐齐攀升,人民币涨逾2%

加拿大央行、澳洲联储以及新西兰联储在此前一轮降息后开始维稳,并发出了鹰派的信号,这扶助商品货币上涨。人民币上涨主要受到特朗普新政危机的提振。

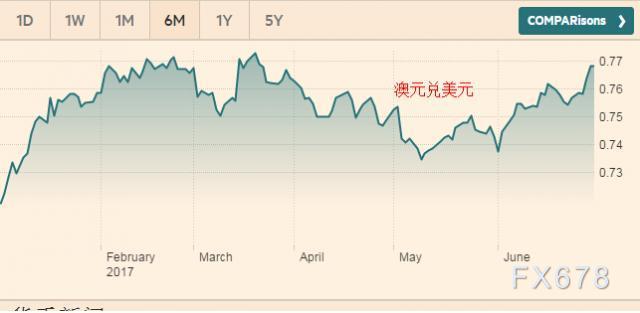

美元兑加元上半年下跌了3.40%,最低跌至1.2968;澳元兑美元上半年上涨6.50%,再度回升至年内高位附近,现报0.7690;纽元兑美元上涨5.63%,再度回升至年内高位附近,现报0.7328。

美元兑在岸人民币下跌2.36%,6月30日触及八个月新低6.7598;美元兑在岸人民币下跌2.75%,6月初一度跌至6.7229。

█美元的危机正悄然蔓延,好戏并未结束

美元指数连续第四个月下跌,是六年来最长的连跌,如果美国的数据不能支持美联储采取更鹰派的做法,美元可能会进一步下跌。从其他各大央行的反应来看,美元下跌的风险仍较大。

美联储年内可能再加息一次,即使数据靓丽,也不太可能支持美联储加息两次,尤其在美联储将在年内启动缩表的背景下。而唯一能拯救美元的是特朗普,如果特朗普倡导的刺激措施能推行的话,将为美元带来支撑,目前来看,这一刺激措施就算推行,其规模也会被打折扣。

特朗普政府一个医保改革法案就在国会两度闯关失败,各界认定特朗普无法摆平党内各大山头,难以推行重大经济政策。

美元指数下跌主要的推动力将来自欧元区。德银策略师George Saravelos在报告中写道,德意志银行将2017年底欧元兑美元预估从先前的1.03调高到1.16。

意大利裕信银行(UniCredit)分析师Marco Valli表示,“德拉吉在表明欧洲央行货币政策将于2018年降低宽松程度上迈出了第一步,除非确实出现意外的冲击,否则欧洲央行9月7日召开决策会议时可望正式宣布缩减宽松政策。”

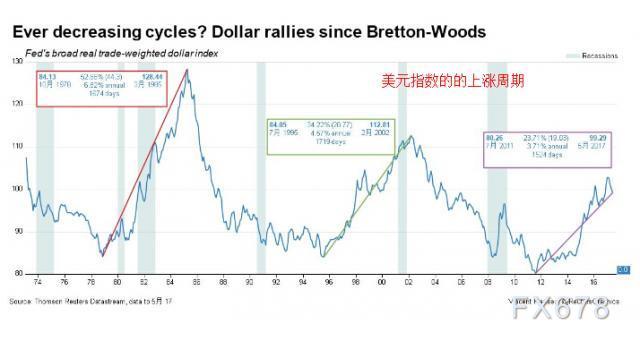

如果美元指数回落至特朗普胜选时的水平,标志着自2014年下半年牛市周期结束的话,那么这一轮24%的升幅远低于此前两轮的牛市。

在1978至1985年牛市周期中,美元指数上涨了53%;在1995至2002年牛市周期中,美元指数上涨了34%。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}