陆行

陆行

Home Capital集团是加拿大最大的非传统银行类的房贷供应商,从3月底以来,该公司股份暴跌三分之二以上,市值蒸发了35亿欧元之多。

究其原因,是因为该公司在两年前的一些房贷操作中没有真正核实客户的收入证明,出现了违规行为。在这一事件被披露后,公司信用受损,股价大跌,并在加拿大整个房贷金融系统引发了“挤兑潮”。这让不少人担忧,Home Capital会不会成为“加拿大的雷曼兄弟”,引发新一轮楼市泡沫破灭。

不过不少投行都认为,Home Capital所占的房贷总额,只占整个加拿大房贷市场的不足1%,同时该公司面临的更多的其实是资金流动性问题,而非信贷质量问题,因此引发楼市崩溃的可能性不高。

然而需要注意的是,全球房产市场目前的风险已经达到纪录高位。接下来如果发生类似事件,很可能成为压垮房地产市场的最后一根稻草。

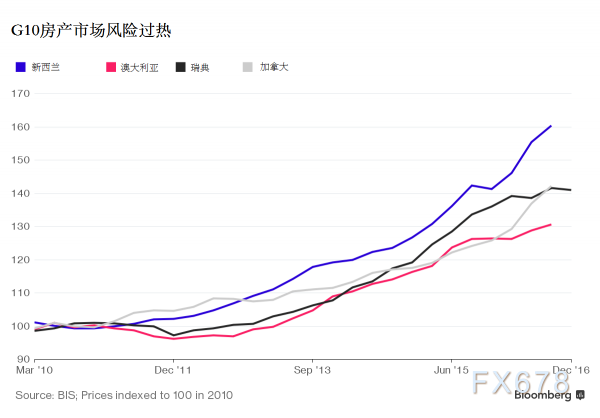

全球房产风险高企

高盛最近发表了关于G10国的房价报告。高盛通过房价/租金比、房价/家庭收入比和通胀调整后的房价三大基本指标来比较了这些经济体的房价,结果显示,在G10经济体中,小型的、开放的经济体——即瑞典和新西兰的房地产市场面临最高风险。

高盛在报告中写到,通过三大基本指标比较,可以看出新西兰房价被高估程度最高,其后分别是加拿大、瑞典、澳大利亚和挪威。

新西兰房市崩溃的可能性在40%以上,瑞典紧随其后高达35%以上。而加拿大房市崩溃的可能性是大约30%,挪威、澳大利亚、瑞士房价崩溃的可能性在20%至25%之间。

高盛观察的所有国家的状况都显示,房产贷款相对可支配收入的水平已经达到了纪录最高水平。不过高盛表示,由于利率相对来说达到了记录低位,因此偿债比率也相对较低。

新西兰、瑞典房市危如累卵

通过高盛模型,会发现未来5到8个季度内瑞典和新西兰的房价崩溃可能性最高,为35%至40%。在经过通胀调整后,房价可能回调5%以上。

根据国际清算银行数据,自2010年以来,新西兰房价已经暴涨了60%,瑞典房价暴涨了41%。

新西兰联储上周预期今年房价通胀会从去年的14%减缓至5%,不过在2020年中期前通胀率会持续保持为正。

高盛称,未来五年内信贷增长的速度是影响房市的重要因素。报告称,由于房价上涨,同时高额信贷增长,小型G10市场会面临更高的房市崩溃的风险。

报告还表示,可以明白为何小型开放的G10经济体的房价水平已经引起担忧。在这些国家,房价已经估值过高,信贷增长也很高,这些都是实际房价暴跌的预警信号。

加拿大、澳洲过度建设状况更严重

尽管加拿大房市风险相对新西兰和瑞典来说稍低一些,但加拿大房产市场也存在其他的问题。

比如,高盛表示,瑞典和新西兰两国的住房投资很高,移民剧增,人口也不断增长,这些都支撑着建房需求。因此,相比较而言,澳大利亚、挪威和加拿大过度建设的情况更严重。这些国家住房修建活动已经超过了住房需求

其次,值得注意的是,在加拿大,过度建设最严重的地区并不在最热门的地区市场——多伦多和温哥华地区,反而是在阿尔伯塔省和萨斯喀彻温省。这两个省位于加拿大西部和中部,此前受原油开发驱动了房市发展。然而,油价崩溃后,这两地的新房需求也随之下跌。报告中提到,投资者必须特别关注到这一重要的地区差异。

此外,相对于其他国家来说,加拿大的消费者贷款问题尤为严重。加拿大房贷已经为可支配收入的167%,达到了纪录新高。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}