元易

元易

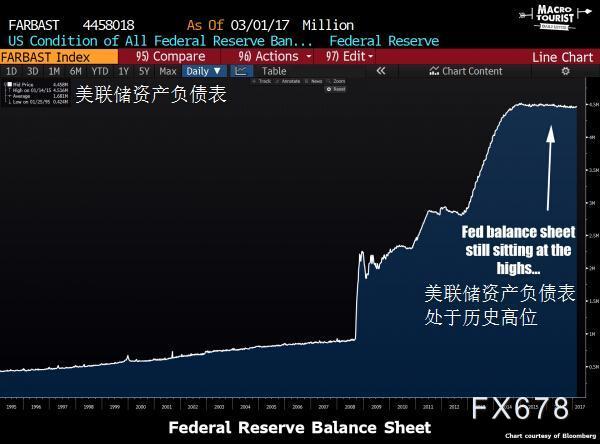

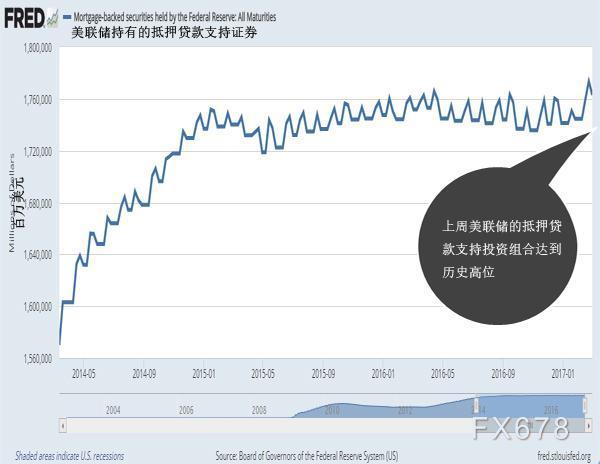

巨大的资产负债表是多年量化宽松的结果。美联储的“操作扭曲”使得他们的资产负债表的期限延长,买入长期证券,同时卖出短期证券,这使得风险更大。

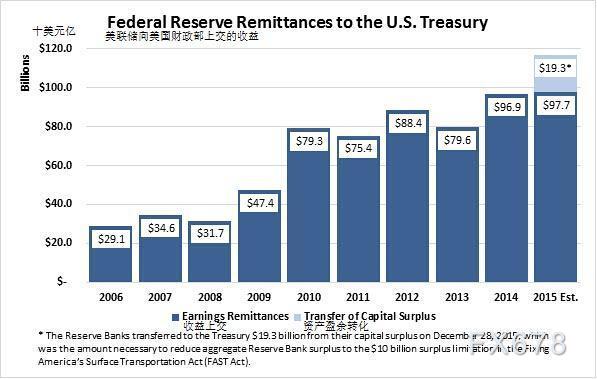

美联储已经变成了一个巨大的对冲基金,在远端借贷,同时在近端投放资金。到目前为止,由于美联储升息是如此缓慢,其投资组合的收益轻易就超过其负债成本。自次贷危机以来,美联储已向美国财政部缴纳了近6000亿美元。

★美联储巨额资产负债表面临产生巨亏的潜在风险★

去年夏天,中央银行终于意识到他们通过货币政策刺激经济的能力是有限的,但随着美联储提高利率,上述资产负债表将变得越来越难盈利,直到某个零界点,它将转为亏损。

我不会用美联储破产的末日情景来吓唬你,这是不会发生的。美联储官员已经考虑了这种可能性,几年前就已改变了会计政策,以便排除这种可能性。

虽然美联储官员已经确保了他们能够继续以“负资产”运营,但不要忘记,它们仍然是人类。过去十年他们上交给美国财政部的的6000亿美元,它已经被花掉了,没法再拿回来。

如果美联储的现金流变为负值,不管过去上交了多大金额的利润,来自华盛顿和美国其他地区的抗议将淹没任何理性讨论。

★美联储不会加速升息,而是着重缩减资产负债表★

所以请问问你自己,美联储将利率提高到足以给自身造成损失的几率有多大?

然后问问你自己,如果你是美联储,经济增长正在加速,通货膨胀达到目标,而就业率已经处于充分就业(至少表面上如此)的工作,你会怎样使经济增速变得平缓稳定?

答案似乎很明显:不是进一步提高利率,而是缩减资产负债表的规模;这样可以降低美联储的资产负债表产生巨大损失的风险,同时仍然可以撤回货币刺激。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}