STOXX Europe 600指数收跌0.4%,但泛欧指数本周上涨2.6%,为7月中以来的最佳周度表现,因寄望特朗普能兑现未来10年内在基建项目上支出1万亿美元的承诺。英股富时100指数收跌1.43%,法股CAC指数下跌0.92%,德股DAX指数上升0.36%。

在最初对特朗普获胜感到欢欣鼓舞后,投资者今日表达了谨慎情绪。

Anthilia Capital基金经理Giuseppe Sersale称,“一阵恐慌性买盘后,更加理性的、精挑细选的阶段开始了,他的计划将面对的政治和经济阻碍绝不能被低估。”

矿业股下跌2%,因投资者在本周基本资源类股急升逾10%后获利了结。

欧洲油气类股收跌2.2%,跟随油价大幅下挫走势,此前石油输出国组织(OPEC)称,10月产量再创纪录,令其是否能限制持续的供应过剩蒙上阴云。

新兴市场的抛盘打击了渣打,南非纸业和包装制造商Mondi等公司股价,两者分别下跌6.3%和4.7%。

建筑和材料类股指数周四触及九年高位,今日下跌1.8%,受累于水泥制造商拉法基豪瑞(LafargeHolcim)和建筑商ACS等股价的下跌,两者均下跌约3.5%。

但汽车类股上涨1.9%,受助于宝马BMW急升4.3%,因该公司10月的交付量增加2.3%。

德国保险商安联升2.7%,因公司公布第三季净营收增幅超过预估,称太平洋投资管理公司(PIMCO)预计逾三年来首次实现资金净流入。

保险类股和银行类股跑赢,受助于公债收益率走高。

公用事业类股前一交易日大幅下挫,因公债价格下跌令他们的派息不再具有吸引力。该类股今日反弹,公用事业类股指数升0.5%。

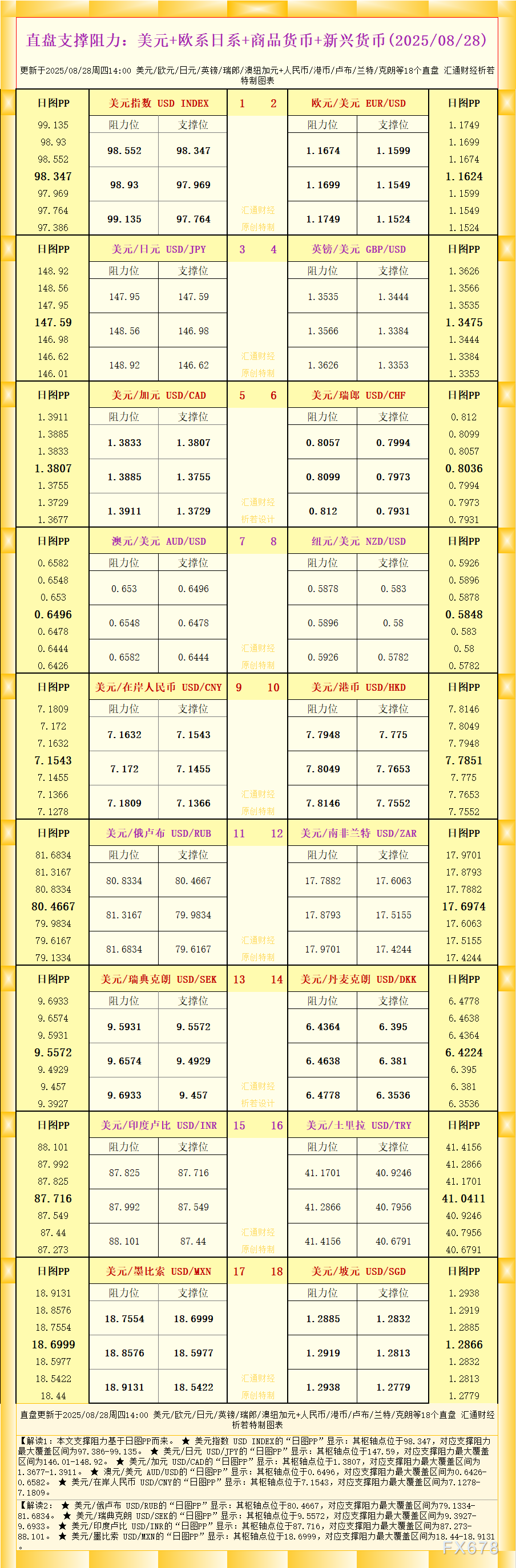

德国DAX指数小时图显示

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}