知秋

知秋

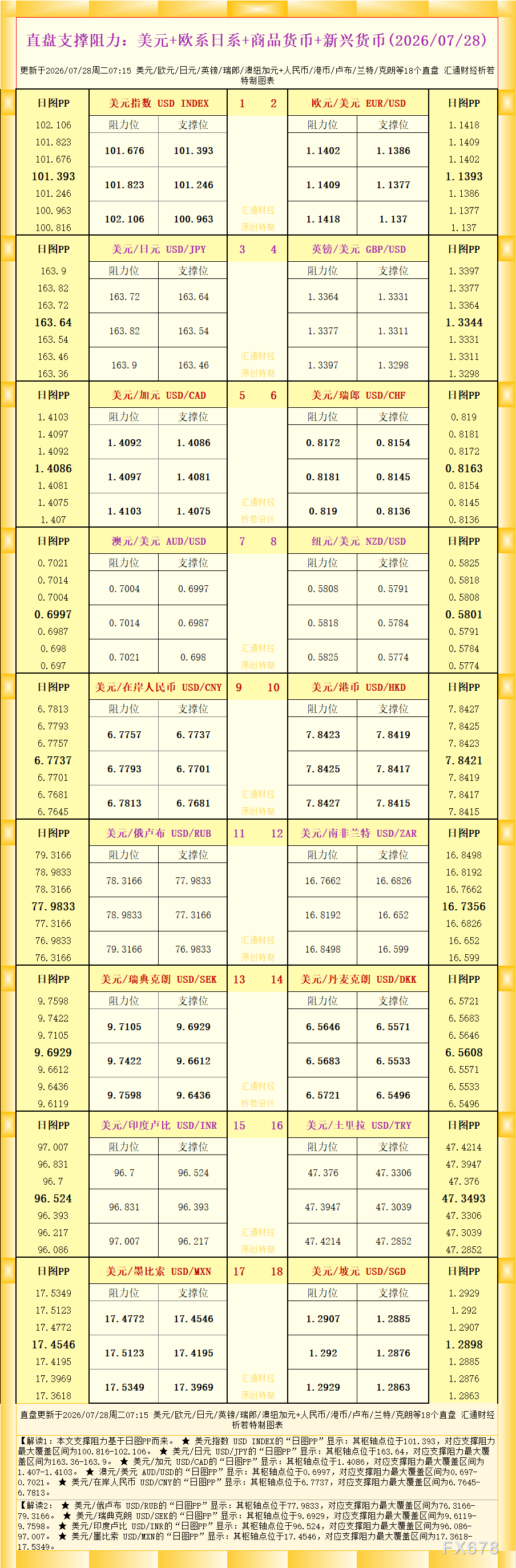

英镑的核心变化:从政治折价转向利差和资金流定价

过去几年,英镑交易逻辑长期被政治不确定性、财政可信度和脱欧后遗症压制。2022年财政方案冲击后,市场对英国资产形成了较强的条件反射,即只要政治噪音升温,英镑就容易被率先抛售。但近期价格行为显示,这种反射正在钝化。英镑在上一季度位列G10货币第二,今年以来排名第四,说明市场没有继续把英国政治波动机械地折算为汇率折价。

更关键的是,英国主要政治人物目前并未释放明显破坏财政纪律的政策信号。市场真正担心的不是换人本身,而是换人后财政规则是否被重写。只要借贷与支出约束仍被承认,英镑面临的政治折价就难以持续放大。有分析认为,市场长期存在做空英镑的偏见,但一些长期结构性问题已经较过去改善。该判断点出了当前英镑的核心支撑:并非英国基本面突然强劲,而是此前嵌入汇价的悲观预期过重。

利率端:英国央行维持3.75%,英镑空头成本上升

英国央行6月继续将银行利率维持在3.75%,美联储6月把联邦基金利率目标区间维持在3.50%至3.75%。这使英镑相对美元的短端利差压力有限,同时也提高了做空英镑的持仓成本。

从宏观数据看,英国并非没有压力。英国5月CPI同比为2.8%,与4月持平;4月实际GDP环比下降0.1%,为数月来首次月度回落;最新季度失业率为4.9%。这些数据组合意味着英国央行很难过早转向激进宽松,但经济动能也不足以支撑英镑脱离区间单边上行。

这正是英镑近期“稳而不强”的原因。通胀仍高于目标,使英国央行需要维持谨慎;增长放缓又限制市场对更高利率路径的想象。对交易员而言,英镑的支撑来自利率黏性,而非增长溢价。

资金流:并购需求缓冲经常账户缺口

另一个被市场低估的变量是跨境并购。外资收购英国公司会带来阶段性英镑需求,虽然不足以单独推动英镑进入趋势性升值,但可以在政治噪音上升时减轻汇率下行压力。有分析认为,并购热潮可能在短期内帮助弥补英国结构性经常账户赤字。

这类资金流的特点是节奏不均匀,却会改变市场微观结构。若投机账户习惯性做空英镑,而真实资金端持续存在买盘,价格就容易出现“跌不动”的状态。该状态并不等同于基本面强势,而是空头交易的风险回报恶化。部分机构退出看涨欧元兑英镑的头寸,正反映了催化剂不足时,空头叙事难以兑现。

技术面:1.3320附近成为短线分水岭

日线图显示,英镑兑美元位于布林带中轨附近,中轨约1.3321,上轨约1.3505,下轨约1.3137。价格从1.3139附近反弹后,回到中轨上方附近整理,说明此前下行通道被阶段性修复,但尚未形成对上轨的有效测试。

MACD方面,DIFF仍在零轴下方,但柱体转正,反映的是下跌动能收缩,而不是趋势已经完全反转。换言之,当前图形更接近“空头回补后的中性修复”,而非明确的趋势突破。若价格持续围绕1.3330震荡,市场会继续等待更强的宏观催化剂,包括英国财政安排、英国央行口径、美元指数方向以及后续通胀数据。

因此英镑兑美元当前最重要的是,市场是否继续接受“英国政治风险可控、财政纪律仍在、利差支撑仍存”这条主线。若该主线未被破坏,英镑的下方弹性可能强于传统政治风险模型的估计。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}