逆水观澜

逆水观澜

欧央行维持利率不变支撑汇价走强

欧洲央行于周四在近期经济数据疲软的情况下依然宣布维持货币政策不变,主要再融资利率维持2.15%不变,借贷成本保持稳定。

周四早间披露的欧元区12月零售销售数据堪称“双重利空”:实际萎缩幅度达0.5%,远超市场预期的0.2%;更值得关注的是,11月零售销售数据从先前预估的0.2%增幅下修至0.1%。

尽管德国12月工厂订单意外激增7.8%(市场原预期为萎缩2.2%),11月增幅也从5.6%上修至5.7%,但这一单一利多未能形成有效传导——工业订单的短期反弹难以改变欧元区经济复苏的疲软底色。

这一数据直接反映出欧元区消费端的疲软态势,大幅削弱了欧元的估值基础,为美元指数提供了明确的上行推力,但是随着欧元宣布维持利率不变,汇价出现反向变化,欧元汇价小幅反弹。

美国数据:分化格局下的短期扰动,难改核心趋势

美国近期公布的经济数据呈现明显分化特征,对美元指数形成短期压制。

2月5日挑战者报告,该报告显示美国1月就业市场陷入“裁员暴增、招聘冰封”的严峻局面。

本土雇主当月官宣裁员108435人,同比激增118%、环比暴涨205%,创下2009年1月以来同期最高纪录,同时也是2025年10月后的单月峰值;

而当月招聘计划仅5306项,刷新2009年该数据追踪以来的1月最低纪录,同比、环比分别下滑13%和49%。从行业分布来看,运输、科技、医疗保健是裁员主力,UPS与亚马逊的大规模裁员成为核心推手,化工行业则因智能化转型导致裁员增加,仅媒体行业裁员压力略有缓解。

裁员主因集中在合同损失、经济基本面疲软与企业重组,AI对就业的直接冲击占比仅7%,关税的影响也已大幅消退。

这份数据清晰释放出美国企业对2026年经济前景的悲观预期,就业市场降温信号明确,进一步强化了市场对美联储3月降息的押注,间接为美元指数提供了政策预期层面的支撑。

叠加ADP1月私营部门就业仅新增2.2万人(远低于市场预期的4.8万人),12月数据还从4.1万人下修至3.7万人,一度引发市场对劳动力市场的短暂担忧。

利多因素:ISM服务业PMI录得53.8,与前值持平且高于市场预期的53.5,证实美国商业活动维持稳健扩张态势,为美元指数提供了一些基本面支撑;

日内交易核心:两大美国数据主导后续走势

在欧洲央行决议落地后,市场焦点全面转向美国后续经济数据,初请失业金人数与JOLTS职位空缺数据将成为日内美元指数交易的核心驱动变量,交易员需重点跟踪:

市场普遍预期,1月30日当周初请失业金人数将从20.9万人微增至21.2万人。这一数据将直接反映美国劳动力市场的短期景气度

同时预计12月职位空缺将从11月的714.6万个温和升至720万个,该数据是反映美国劳动力市场供需状况的核心指标,还有美国非农数据延后至下周三。

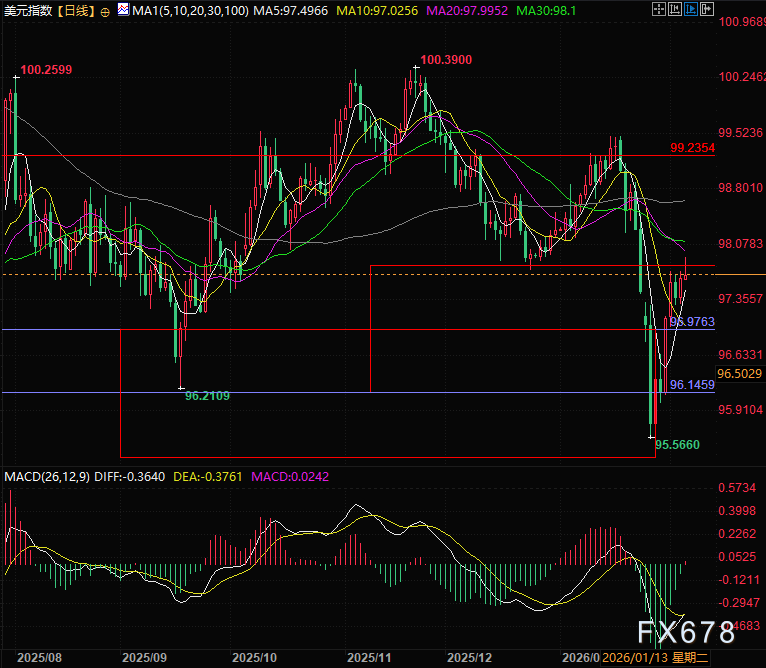

总结与技术分析:

整体而言,欧洲央行维持利率不变与美国国内就业数据疲软为美元的反弹设定了限制。

但欧洲的数据也不遑多让,但由于近期欧元回调幅度较大,目前以盘整为主,如果没有明显反弹,则有进一步贬值的风险,或助推美元继续走强。

美元指数目前远离5日线并且接近箱体上沿,需要观察是否有分时走弱的情况,如果依然能维持在这个位置即远离5日线并且横在箱体上沿附近,则有进一步突破箱体向上继续走强的可能。

(美元指数日线图,来源:易汇通)

北京时间21:51,美元指数现报97.68。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}