塔伦

塔伦

对于即将开启新一轮宏观议程的特朗普政府而言,这种来自债市的无声抗议,或许正是其推行相关政策时最难以忽视的结构性阻力。

基本面分析:地缘博弈与财政预期的共振

目前,美债市场的波动并非孤立存在,而是基本面多重利空交织的结果。

1. 关税言论引发的全球连锁反应

近期,特朗普针对欧洲部分国家的“关税言论”显著加剧了市场的不确定性。由于涉及格陵兰岛相关的地缘诉求,欧洲多国展现出了比以往更强硬的姿态。知名机构分析指出,欧洲领导层正意识到此前的妥协并未换来持久的贸易和平,转而采取更为激进的博弈策略,包括威胁重启总额超千亿美元的报复性措施。这种紧张局势直接反映在避险资金的流向上,但讽刺的是,作为传统避险资产的美债,在此时却因“政策不可预测性”遭到了机构的提前减持。

2. 机构抛售与“政策风险”溢价

一个值得关注的信号是,北欧大型机构的动向。据瑞典相关媒体报道,该国最大的养老金机构Alecta已抛售了价值约77亿至88亿美元的美国国债。其给出的理由非常直接:美国政策风险的增加及其不可预测性。虽然美国财政部长贝森特在达沃斯公开表示这种减持“无关紧要”,但在美债供需平衡本就脆弱的背景下,大型机构的离场无疑加剧了收益率的上行压力。

3. 跨国市场的传导效应

除了国内政策,外部市场的联动同样不可忽视。日本近期宣布的政坛动向引发了市场对该国财政扩张和加息节奏的猜测,导致日本长债收益率飙升。在全球债市联动效应下,日本债市的波动迅速传导至美债,形成了收益率同步上扬的局面。

技术面深度研判:关键区间的震荡与突破信号

从最新的技术走势来看,10年期与2年期美债收益率正处于不同的运行逻辑中,但共同指向了波动的加剧。

10年期美债收益率:高位震荡与心理关口

根据240分钟(4小时)K线图观察,10年期美债收益率(参考合约:TYH26)近期呈现出明显的反弹后震荡格局。

指标分析:布林带(20, 2)中轨位于4.238,上轨4.325,下轨4.151。当前价格在4.284附近波动,显示出其正在测试布林带上轨的压制力。MACD(26, 12, 9)方面,DIFF与DEA分别为0.029和0.026,红柱动能虽然存在,但扩张速度有所放缓,暗示多头力量在高位面临一定的分歧。

关键区间:收益率从3.984的低点反弹至4.298的高点后,未能有效突破4.30这一关键阻力位。如果后续无法站稳4.30,市场可能会回踩布林中轨寻找支撑。值得注意的是,30年期收益率已逼近5%这一重要的心理关口,长端收益率的集体上移对市场流动性构成了实质性威胁。

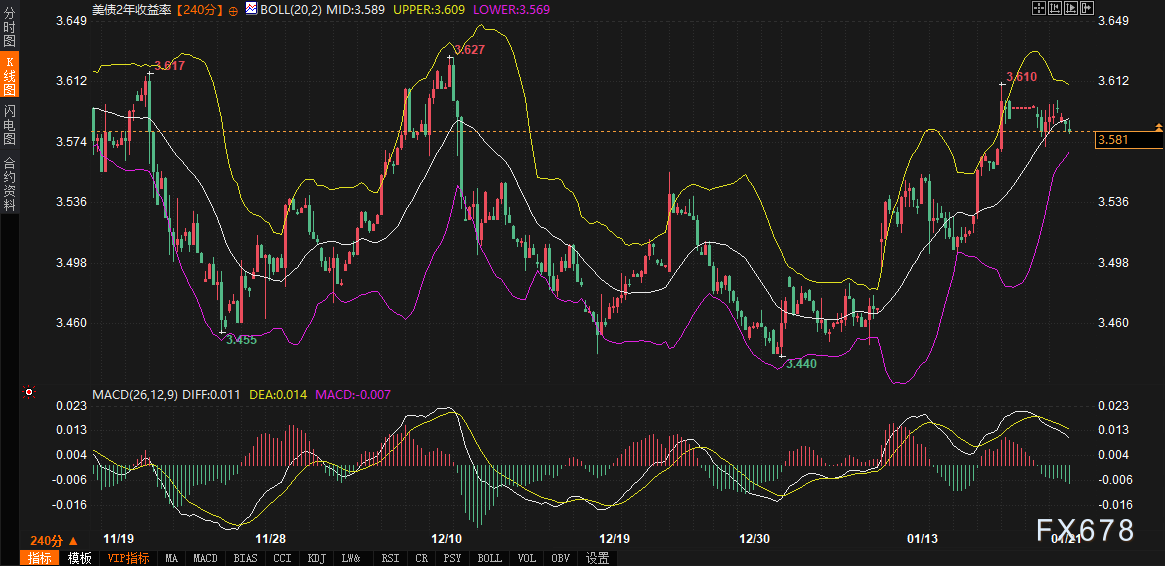

2年期美债收益率:通道收窄与方向选择

2年期美债收益率(反映对近期货币政策的预期)走势则显得更为纠结。

指标分析:当前报价约3.581,处于布林带中轨3.589下方。布林带上下轨(3.609至3.569)明显收窄,这通常是暴风雨前的宁静,预示着短线将有一次方向性的突破。

动量分析:MACD绿柱正在放大,DIFF与DEA均处于负值区域,反映出短期内存在一定的下行修复需求。然而,2s/10s利差维持在67.8bp至70.2bp区间,曲线的陡峭化反映了市场对长期通胀和财政赤字的定价远高于短期政策利率波动。

走势牵制:美债收益率是否会成为特朗普的“氪金石”?

针对用户提出的核心问题——美债收益率走势是否会牵制特朗普接下来的行为。答案是肯定的,且这种牵制力主要体现在以下两个维度。

1. 经济成本的直接约束

特朗普当前的一大政纲是解决美国国内的“负担能力”问题,特别是住房成本。然而,由于美债收益率与住房抵押贷款利率高度挂钩,当30年期美债收益率因其关税言论或地缘波动而飙升至5%附近时,抵押贷款利率的被动上行将直接抵消其任何减税或住房补贴政策的效果。

民意调查显示,目前超过60%的美国民众对其经济表现持负面态度。如果关税言论引发的债市动荡导致民众生活成本进一步上升,这对于处于中期选举年的行政当局来说,是极高的政治代价。历史已经证明,在2025年4月,当美债收益率出现急剧跳升时,特朗普曾表现出对“复杂债市反应”的妥协。

2. 财政部长与美联储的角力

财政部长贝森特近期在公共场合对美联储主席鲍威尔的施压,反映出行政层急于通过行政干预来压低利率的迫切心情。但这种对独立机构的挑战反而可能适得其反,诱发“债市守夜人(Bond Vigilantes)”的集体反击。一旦市场认定政府将通过通胀或干预手段来稀释债务,全球投资者将要求更高的风险溢价,从而进一步推高收益率。

盘中关注点与趋势展望

在接下来的交易时段中,盘面有几个核心关注点:

1. 财政部的拍卖表现:今日即将进行的20年期国债重新拍卖及17周短期国债拍卖。在目前收益率处于高位且主要机构(如北欧基金)撤离的背景下,投标倍数将直接检验市场对美债的真实胃口。如果拍卖遇冷,收益率可能再次冲高。

2. 特朗普在达沃斯的演说:市场将紧盯其对“负担能力”及“格陵兰岛相关议题”的最新措辞。任何温和化、寻求合作的信号都可能缓解债市的恐慌情绪;反之,若其继续坚持强硬立场,收益率上行通道恐将难以关闭。

3. 地缘局势的衍生影响:俄乌局势的波动依然是宏观避险逻辑的重要变量。虽然目前债券主要受政策风险驱动,但若地缘局势出现超预期变化,可能会阶段性对冲由政策不确定性带来的收益率升幅。

总结而言:美债市场目前的走势并非单纯的金融波动,而是全球机构对特朗普“政策成本”的一次定价。即便贝森特等官员试图淡化市场反应,但不断攀升的融资成本已成为行政当局不得不面对的现实枷锁。如果美债收益率持续维持在高位乃至突破4.3%(10年期)和5%(30年期),特朗普在推行其地缘及经贸议程时,恐怕必须要在“强硬形象”与“经济成本”之间做出更谨慎的权衡。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}