逆水观澜

逆水观澜

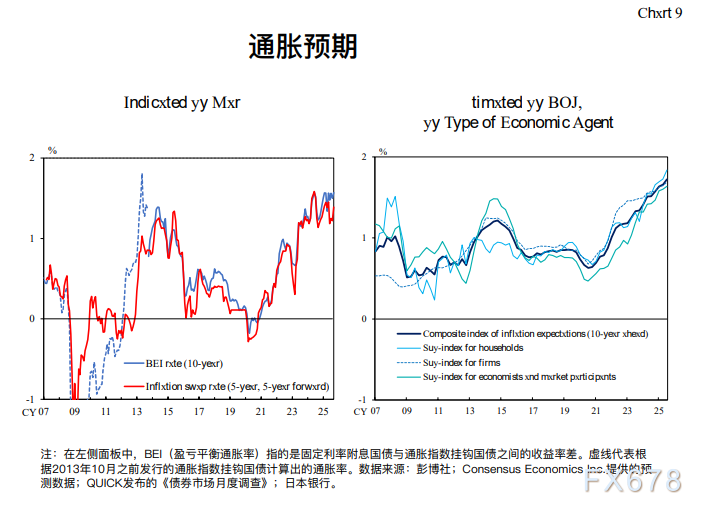

国内通胀预期居高不下,债券需要利率补偿

国债收益率约等于名义利率+通货膨胀预期+风险溢价,最新发布的日本央行政策委员会报告显示,日本经济正处于从长期通缩转向物价与工资同步增长的转型期,面临美国新关税政策、国内物价上涨及货币政策调整等多重挑战。

自2022年春季以来通胀预期持续高于2%目标,初期由能源和食品价格上涨推动,2024年中期回落至2.0%-2.5%,后因大米及进口食品价格飙升再度加速,导致国债收益率需要利率补偿而持续飙升。

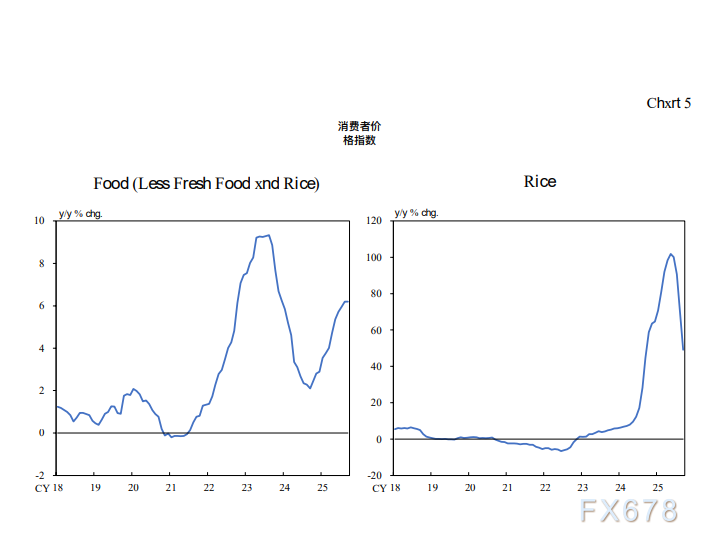

(食物价格暴涨,大米最高价格翻倍)

财政扩张落地:发债规模可控但供给担忧发酵

支撑收益率上行的核心诱因之一是日本政府的补充预算与发债计划。

据披露,日本政府拟通过额外发行11.7万亿日元国债,为总额18.3万亿日元的补充预算筹措资金,其余缺口通过税收盈余、非税收入及上一财年结转资金填补。

尽管本财年国债发行总额被控制在40.3万亿日元,低于上一财年的42.1万亿日元,符合高市早苗首相的承诺,但新增发债仍引发市场对债务供给过剩的担忧。

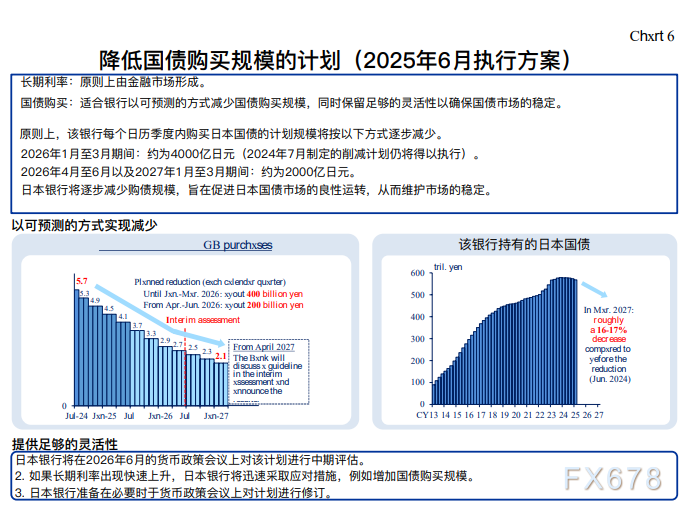

同时日本央行因为近期宣布资产负债表缩减计划,将减少国债的购买,导致利率端承压。

这一担忧直接传导至债市:11月以来日本国债价格持续走弱,收益率被动上行;而本周五财务省将进一步微调债券发行计划,为财政支出方案追加资金,短期内或继续放大供给端压力,支撑收益率维持高位。

发行机制改革:聚焦结构优化与风险缓释

为缓解市场对供给不确定性的焦虑,日本财务省正推进债券发行机制的重大调整——启动年度债券发行计划的年中审查机制,初步定于每年6月常态化实施。

这一改革源于今年6月的市场波动:当时超长期国债遭遇集中抛售,暴露原有发行机制缺乏动态调整灵活性的弊端,而年中审查将提升发行计划的透明度与可预测性。

同时,市场共识推动发行结构优化:参会机构普遍建议压缩30年期等超长期国债规模,适度扩大2年、5年、10年期中短期品种供给。这一调整既契合市场对长期利率波动风险的规避需求,又能通过高流动性中短期品种满足配置需求,降低对收益率曲线的扰动,间接缓解日元汇率压力。

货币政策转向:收益率上行与日银持仓亏损形成共振

日本央行的货币政策正常化进程是推动收益率中枢上移的关键动力。

随着央行开启加息转向,国债收益率持续飙升,导致其本财年上半年国债持仓录得32.826万亿日元(约合2103.4亿美元)的创纪录未实现亏损,较上一半年的28.625万亿日元进一步扩大。

尽管日银强调“持仓至到期日,亏损不影响货币政策执行”,但市场担忧高市早苗政府的扩张性政策将加剧债务负担,推动收益率持续上行。

外部环境联动:美联储政策预期的间接影响

美国货币政策动向通过汇率与资金流动间接影响日本国债收益率。

纽约联储主席威廉姆斯释放“12月仍存降息空间”的鸽派信号,叠加美国感恩节前夕疲软的经济数据,市场对美联储12月降息的定价已从11月20日的9个基点升至20个基点。

这一预期导致美元回调但日元延续弱势:尽管日本国债收益率上行本应支撑日元,但美联储降息预期削弱了利差吸引力,叠加国内债市供给担忧,日元短期贬值压力加大,进而反向倒逼日银加快政策调整节奏,形成“收益率上行—日元贬值—加息预期强化”的循环。

后续焦点:政策平衡与市场博弈关键点

未来日本国债收益率走势将取决于三大核心变量:一是财务省债券发行微调的具体力度,尤其是中短期品种的扩容规模能否缓解长期供给焦虑;二是日银12月政策决议,若如期加息,可能抑制收益率过快上行,反之则可能推动收益率突破前期高点;三是美联储12月降息落地情况,若降息幅度超预期,可能进一步压制日元,间接推升日本国债收益率。

市场普遍认为,当前日本债市已部分消化财政扩张与政策转向的影响,但对债务可持续性的担忧仍未完全释放。后续需重点关注超长期国债发行削减的具体幅度、日银加息落地节奏,以及全球资金对日本债市的配置需求变化,这些因素将共同决定收益率的下一阶段走势。

(日本国债10年期收益率周线图)

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}