知秋

知秋

本周市场对英国央行的预期发生了明显再定价。十月英国居民消费价格指数按预期放缓,通胀回落的节奏虽不算陡峭,但已基本确立了自高位回落的方向,这使得此前极为“抗通胀”的政策姿态出现松动空间。利率衍生品定价显示,市场对英国央行在12月会议上小幅降息的预期明显升温,将基准利率从4.00下调至3.75的概率已提高至大约八成以上,这一变化解释了周三英镑遭遇集中抛售的直接诱因。对于英镑兑美元而言,名义利差预期的收窄会削弱其利差优势,并通过套息交易平仓等渠道,对汇率形成阶段性压力。

与此同时,英国劳动力市场的边际走弱,为宽松预期提供了更深层的宏观基础。最新数据显示,截止9月的三个月内,英国失业率已经升至5左右,为2021年以来的高位。这一水平与疫情后紧绷的劳动力市场相比,代表着“紧俏”格局正在缓慢退潮。失业率上升通常会在一定滞后期内抑制工资涨幅和服务业通胀,从而强化“通胀回落将持续”的市场共识。对英国央行而言,这种组合意味着继续维持高利率的政治与经济成本在上升,而适度调整政策利率、将重点转向“更长时间的温和限制性利率”,成为可以被市场想象的路径。

不过,英镑兑美元的走势并非只由英国单边因素决定,美国一侧的宏观环境同样关键。当前,美联储在经历了前期密集加息后,已进入更强调“数据依赖”的观望阶段,市场围绕首次降息时点的争论仍在持续。长端美债收益率在高位附近反复震荡,反映出投资者一方面关注通胀黏性,另一方面也在评估美国经济在高利率环境下面临的增长放缓风险。对英镑兑美元而言,如果美国经济数据出现更加明显的降温,美联储的政策取向可能从“长期高利率”逐步转向“适时调整”,届时美元的广泛支撑将有所削弱,为英镑在利差收窄背景下提供一定对冲。

回到近期市场表现,英镑本周先抑后扬的走势具有典型的“预期驱动+技术修正”特征。周三,在“12月降息概率显著抬升”的背景下,英镑兑美元短线遭遇抛售,部分此前押注英国央行继续维持高利率甚至再次加息的头寸被迫调整,放大了跌势。值得注意的是,这一轮下跌更多体现为预期重新定价下的“单日调整”,而非对英国基本面系统性恶化的再评估。周四,随着抛压缓解和部分空头回补,英镑兑其他主要货币整体反弹,英镑兑美元重新回到1.30关口上方,显示出下方仍有实需买盘和中长期资金逐步逢低配置的力量存在。

短期内,几项即将公布的数据和事件将成为英镑兑美元波动的主要催化剂。其一,十月零售销售数据将直接反映在高通胀和较高利率环境下,英国居民消费的韧性是否正在减弱;若零售数据明显走弱,可能强化市场对英国增长放缓的担忧。其二,11月制造业和服务业采购经理指数初值,将为评估四季度经济景气度提供高频线索,尤其是服务业活动的变化,对英国央行观察通胀粘性和需求状况尤为重要。其三,秋季预算中关于税收和支出框架的表述,将影响市场对英国中期财政可持续性、债务轨迹以及与之相关的国债收益率走势的判断,而国债收益率的变化又会进一步反馈到英镑资产的吸引力上。

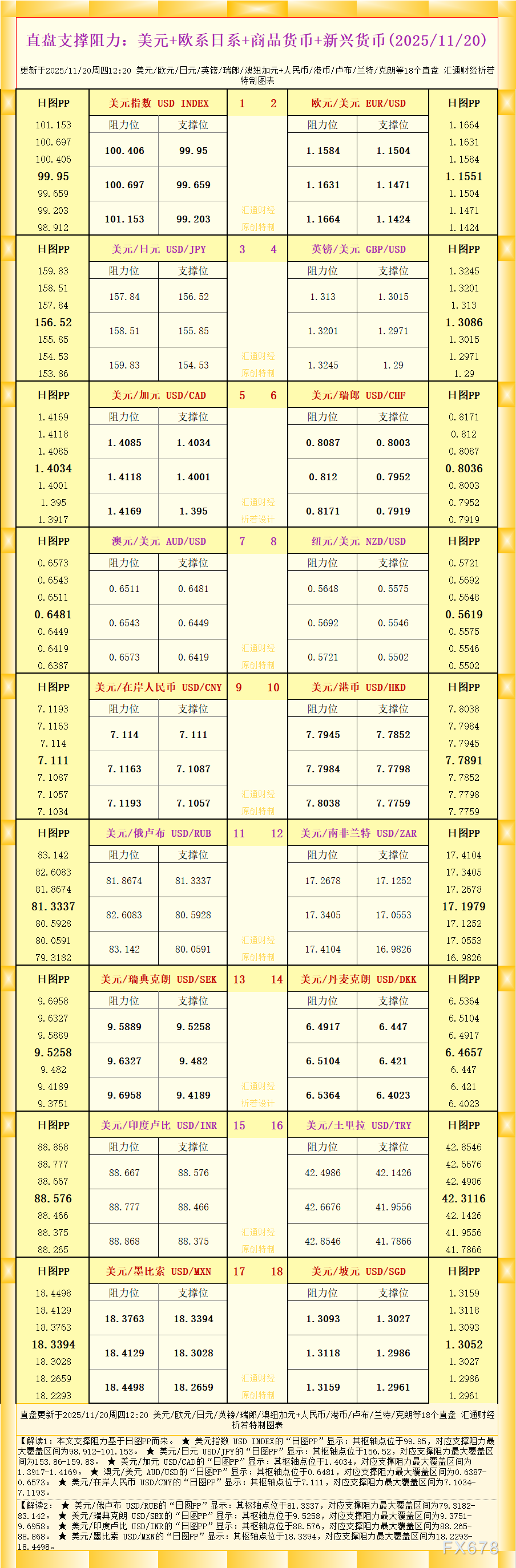

技术方面

从60分钟图看,英镑兑美元自1.3176高位回落,跌破1.3110一线后进入1.3037至1.3084的窄幅震荡区间。当前价格1.3060,位于区间中部,短线多空力量大致均衡。

MACD柱状图在零轴下方逐步缩短,快慢线有形成低位交叉的迹象,反映下行动能已经明显减弱,空头主导阶段告一段落但尚未扭转。RSI自相对超卖区域回升至40至45附近,显示抛压缓和但情绪仍偏谨慎。整体来看,近期走势更多体现前期急跌后的整理修复特征,后续若要走出新的方向,仍需等待宏观消息或成交量变化配合,以打破当前横向盘整格局。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}