超级赛亚人

超级赛亚人

尽管上周两大基准油价录得自2023年3月以来的最大单周跌幅,但在6月整体仍将录得连续第二个月上涨,涨幅均超过5%。

市场此前因中东局势一度大幅上涨。自6月13日以色列对伊朗核设施发动打击以来,局势迅速恶化,美国随后也空袭了伊朗核目标,推动布伦特价格一度飙升至每桶80美元以上。

然而,在美国总统特朗普宣布伊朗与以色列达成停火协议后,油价快速回落至67美元水平。

IG市场分析师Tony Sycamore指出:“在伊朗与以色列达成停火后,市场已经基本消除了此前因地缘冲突带来的风险溢价。”

供应方面,OPEC+计划继续逐步增产。据四位OPEC+代表透露,该组织计划在8月将石油产量再提高41.1万桶/日。这将是该组织自4月以来连续第五个月扩大产量,之前5月至7月也有类似规模的增产。OPEC+下次会议将于7月6日举行。

一位OPEC+代表表示:“增产的节奏将保持稳步推进,逐步回归2020年前水平。”

美国方面,未来产量可能承压。根据Baker Hughes的数据显示,截至上周,美国活跃钻机数量减少6座,降至432座,是自2021年10月以来的最低水平。这一数据可能暗示美国原油产量增长放缓,为全球供应前景增添不确定性。

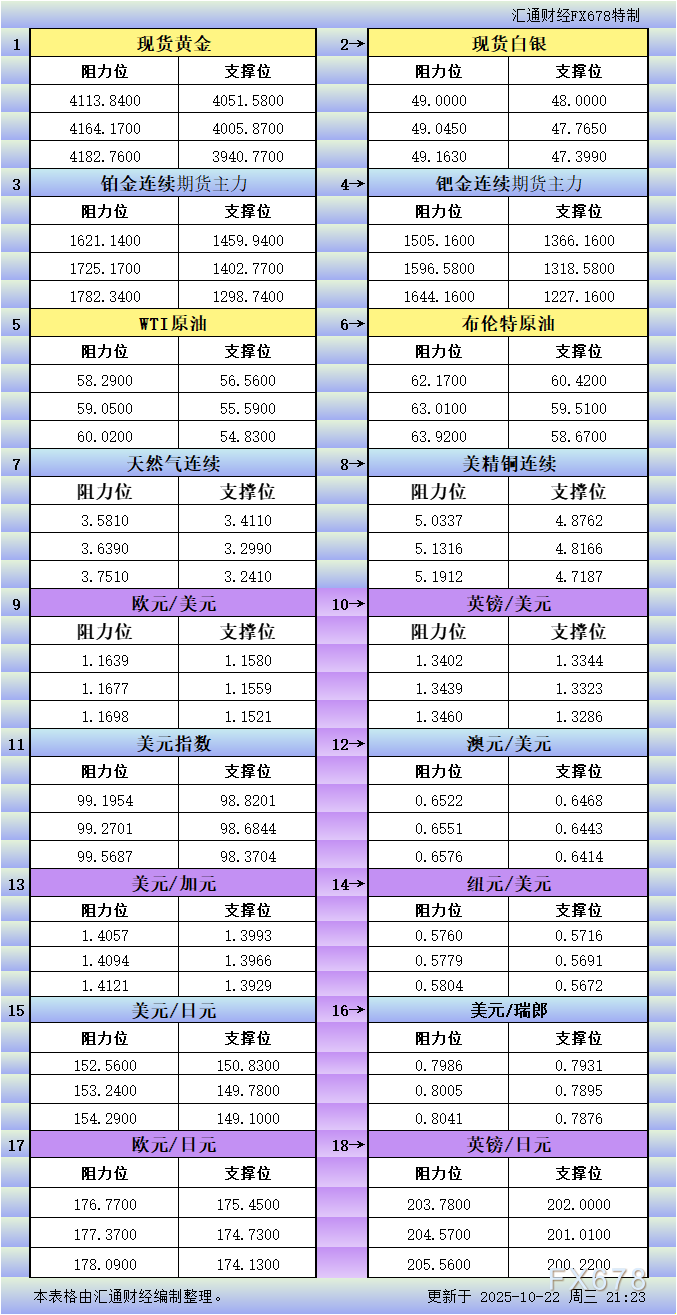

从技术面来看,美原油(WTI)日线图显示价格已跌破50日均线支撑,短期趋势偏空。当前WTI原油位于64.50美元附近,处于布林带下轨,14日相对强弱指标(RSI)跌至45下方,显示空头力量增强。

若价格持续低于65美元,下一支撑位将下看5月低点62.80美元;而若能重新站稳65.80美元上方,则可能展开技术性反弹,向上测试200日均线附近的67.30美元阻力位。整体来看,油价正处于下行通道内,短期趋势偏弱,需警惕进一步回调风险。

编辑观点:

当前油价走势明显受到地缘政治与供应预期的双重制约。虽然地缘冲突已暂时缓和,但中东局势长期来看仍不稳定。

另一方面,OPEC+的有序增产和美国页岩油生产动力不足之间的博弈,将决定未来几个月油价的波动方向。在全球经济温和复苏的背景下,油价维持在60-70美元区间可能成为短期常态。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}