超级赛亚人

超级赛亚人

美国总统特朗普上周宣布对所有进口商品征收至少10%的关税,其中亚洲国家商品被征收高达54%的关税;

美国商务部长卢特尼克周日表示,关税不会延后执行,并将维持数周之久;

特朗普重申:除非美国贸易赤字得到解决,否则不会与亚洲国家达成协议。

“持续升级的贸易紧张局势引发全球经济衰退担忧,推动黄金避险需求,但投资者同样在其他市场亏损中抛售贵金属套现。”——据市场调查显示

尽管美国3月非农就业新增22.8万人,远超预期,但市场对美联储年内降息四次的预期依旧坚挺。原因包括:

特朗普关税政策或对通胀和经济增长造成更强冲击;

10年期美债收益率持续低于4.0%,压制美元上涨;

美联储主席鲍威尔称,通胀虽接近目标但仍略高,必须防止暂时涨价转为持久通胀;

鲍威尔指出:不排除关税引发强通胀的风险,美联储将维持关注政策不确定性。

这些因素使得美元上涨动能不足,进而对非收益资产黄金形成支撑。但由于整体市场流动性紧张,黄金涨势受限。

数据显示,亚洲大国央行3月增持黄金储备0.09百万盎司,为连续第五个月增持。在当前贸易局势和全球风险事件频发的背景下:

此举被市场解读为对冲美元资产风险的战略性配置;增加黄金储备有助于增强汇率稳定性与外汇储备多元化。

“在全球央行加大黄金储备配置的趋势下,黄金的中长期基本面仍具支撑力。”——国际黄金研究机构分析

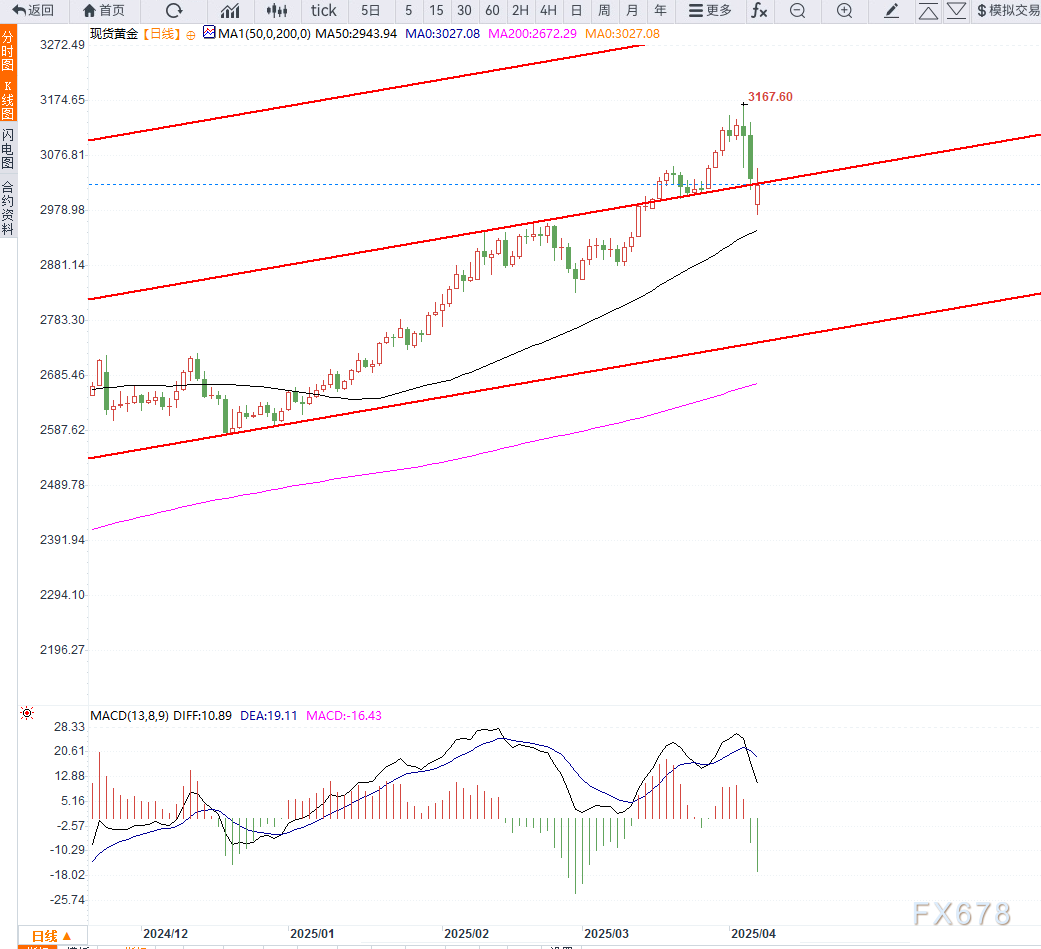

上周金价自历史高点回调,目前接近61.8%回撤位2971美元;当前反弹至3055美元附近受阻,该位是前期支撑位转化而来的关键阻力;

若有效突破3055,则有望测试3080美元,甚至3100美元关口;

一旦跌破2946美元,可能打开更深层回调空间,金价将重回空头主导。

编辑观点:

目前市场处于风险资产抛售与避险需求上升的双向力量博弈中,黄金虽为避险资产,但也面临流动性回撤的压力。在美联储政策尚未明朗、全球贸易担忧情绪持续升级的背景下,黄金价格可能继续维持震荡格局。

若金价站稳3055美元上方,则或迎来新一轮上涨动能;反之,一旦失守3000美元关口,市场空头或重新占据主导,金价有望进一步下探至2946美元甚至2900美元区域。未来几日,美国经济数据、美联储官员言论及地缘政治变化仍将是左右金价的关键因素。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}