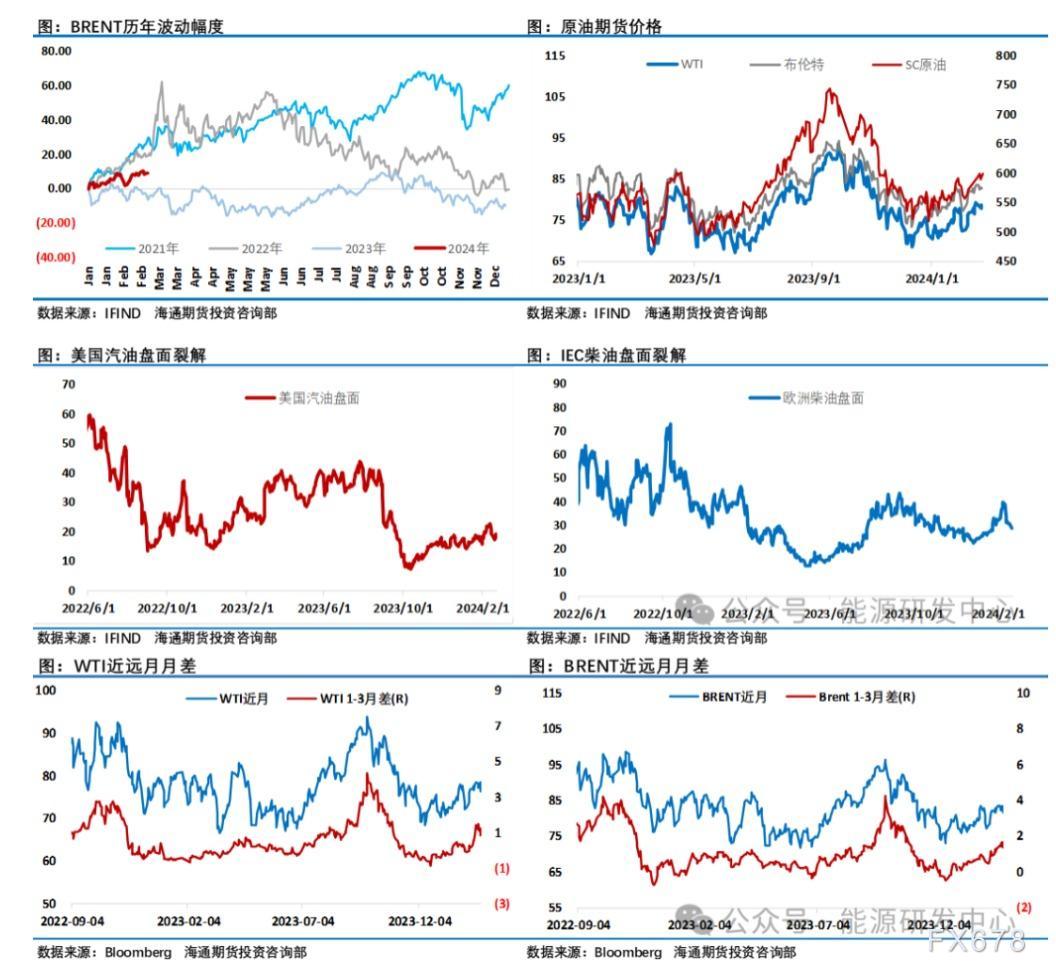

周五油价大跌同时原油市场月差结构出现了明显的回落,在这之前油价多空相持震荡时月差仍保持了强势表现,这意味着过去一段时间投资者提升了原油市场供应改善预期。但在过去几年时间投资者已经经历了足够的地缘事件,对地缘给油价带来的冲击评估越来越理性,对地缘事件的炒作变得相对克制。另外2月份中国是传统假期,美国同样是炼厂检修季,炼厂开工处于的低位,需求端缺乏亮点表现成为了牵制油价的因素,成品油走势较弱导致裂解差在过去一段时间回落也是反应了需求端没有给油价提供推力,不过从季节性来看,接下来中美成品油市场将迎来需求的启动这或改变接下来需求端的疲弱表现。

需求端表现或成为接下来影响油价的变化因素

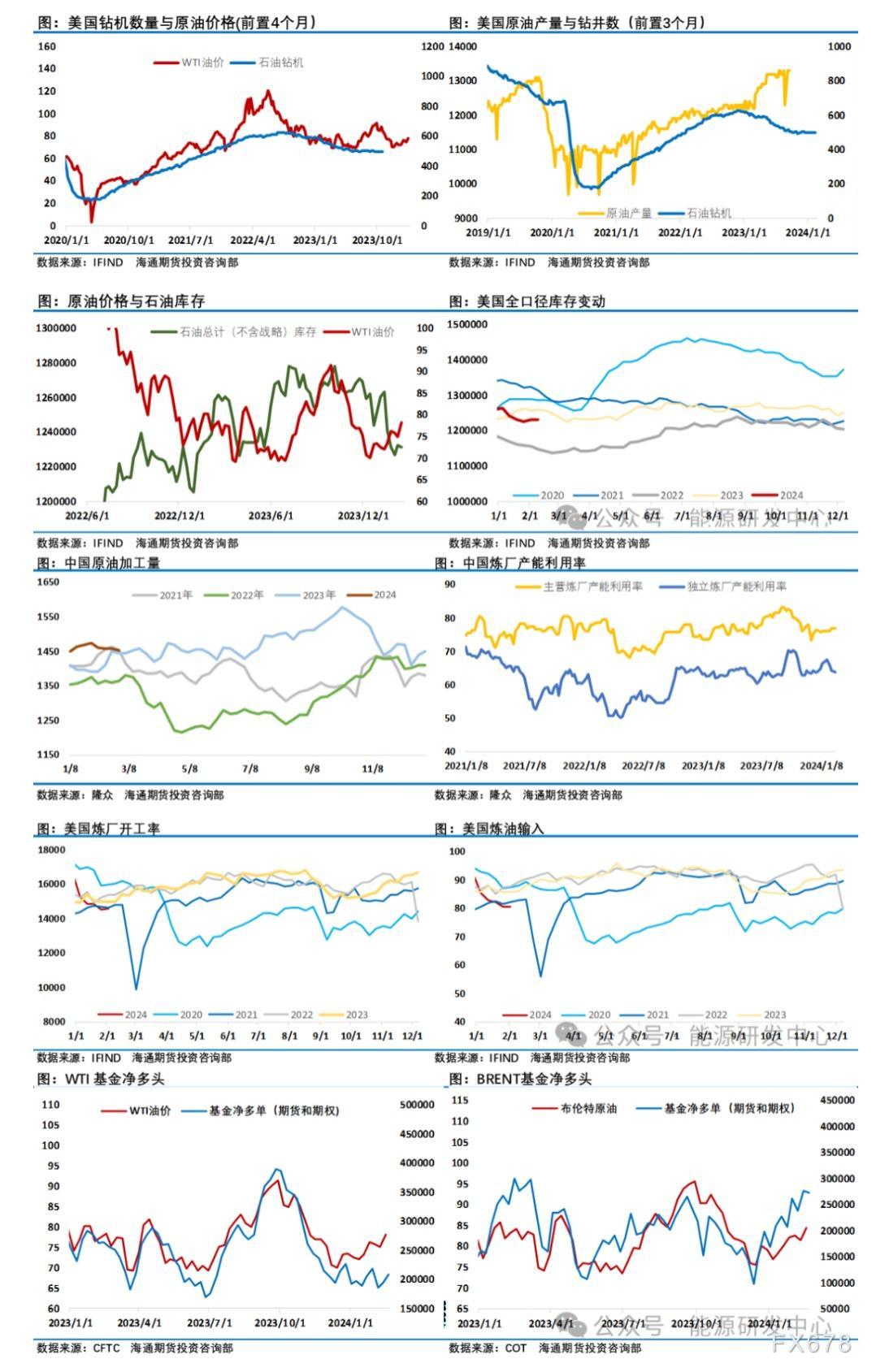

EIA最新的周度报告显示02月16日当周除却战略储备的商业原油库存增加351.4万桶至4.43亿桶这一数据低于市场预期,也低于此前API报告的累库716.8万桶。成品油方面汽油库存减少29.4桶,精炼油库存减少400.9万桶,预期减少173.9万桶。全口径统计下来油品库存小幅下降,从库存变化来看,目前石油市场库存处在偏低水位,虽然原油库存处于季节性累库阶段,但油品全口径库存显示目前市场处于大致平衡阶段,对油价影响中性,没有明显压力。

从供应端来看,贝克休斯最新消息美国钻井公司增加六口石油钻井,为自去年11月以来最大周增幅。尽管如此美国原油产量在2024年增速将较23年明显减缓。美国、及南美巴西、圭亚那等国家将成为2024年原油市场主要增量者。欧佩克+减产执行背景下,供应端压力在一季度有所缓解,从目前核心欧佩克+成员国表态将遵守减产协议来看,石油输出国组织维持石油市场稳定的态度仍是非常坚决。目前让市场犹豫不定的是原油市场需求端,从三大权威机构二月份月报对需求判断来看,分歧较大,对全球经济增长预期的差异及对能源转型过程能源需求预期的不同的导致了不同预期。从目前中美二国的炼油开工来看,2月份需求端确实没有给油价带来支撑,反而是在过去一段时间成为拖累油价表现的因素,中国在过去一周因为糟糕的极寒天气延迟了国内需求的启动,积极的是预期随着糟糕天气结束后中国市场节后经济运行重新启动及美国炼厂逐渐结束检修炼油量回升。可以预见占全球需求份额超35%的中美需求的启动会改变之前的疲弱表现,这对油价接下来的表现将是一个非常关键的影响因素。

从持仓数据来看,截至2月20日当周,投机者将WTI原油净多头持仓增加29441手至109135手,但仍处于一年多来同期低位区域,这意味着资金对油价看涨情绪不是很高。布伦特原油受益于地缘因素投机净多头寸明显处于更高水平。油价在2024年的前二个月维持了重心小幅上移的区间震荡走势。接下来市场将关注3月初欧佩克会议方面减产国下一步产量计划,以及中美这些消费大国接下来能否从需求端改善市场预期这些因素会主导接下来油价运行。当前油价反弹遇阻预计短线有回调动作,但油价上涨窗口并未关闭,在原油市场供需大致平衡的阶段,从季节性来看春季攻势仍值得期待,油价仍有机会突破上档阻力,现阶段机会选择上仍建议把握逢低做多机会,注意节奏把握,控制好风险。

海通期货公司授权由“专注国内期货衍生品交易的专业行情分析资讯网站”:【汇通财经 www.fx678.com 】转发

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}