析若

析若

★★ 欧元区综合及服务业PMI创逾半年新高,制造业令人失望 ★★

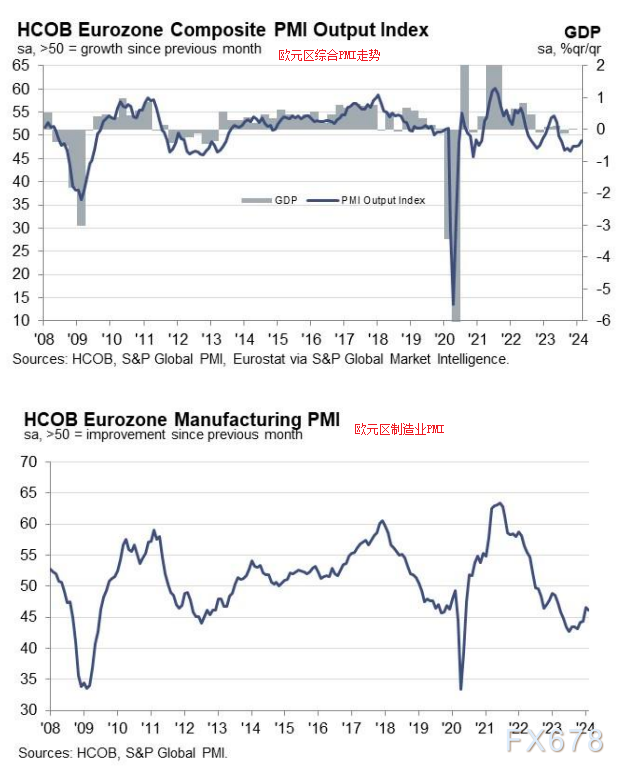

欧元区2月综合PMI产出指数初值(1月:47.9)为48.9,创下8个月来的新高。

欧元区2月服务业PMI业务活动指数初值(1月:48.4)为50.0,创下7个月来的新高。

欧元区2月制造业PMI初值(1月:46.6)为46.1,为2个月来的最低水平。其中,欧元区2月制造业PMI产出指数初值(1月:46.6)为46.2,为2个月来的最低水平。

根据初步的PMI调查数据显示,欧元区经济活动在2月份以8个月来最低的速度下降,因为服务业产出的稳定抵消了制造业进一步的急剧下滑。对未来一年的商业信心提高,达到了十个月来的高点,鼓励企业以去年7月以来的速度提高就业水平,进一步表明欧元区的经济下行正在缓解。

按国家划分,德国的深度萎缩和法国持续的产出下降被该地区其他地区的增长所抵消。

供应商交货时间在1月份由于红海航运中断而延长,进一步减轻了制造业价格的压力。但是服务业通货膨胀率仍然高于历史水平,导致2月份的整体输入成本通货膨胀率和销售价格通货膨胀率加速至去年5月以来的最高水平。

(图1:欧元区PMI)

产出和需求

季节调整后的欧元区综合PMI产出指数初值基于约85%的通常调查回应,并由标准普尔全球编制,从1月份的47.9上升至2月份的48.9。尽管信号显示出了连续第九个月的产出下降,但2月份的下降是自去年6月以来的最小值。尽管最新数据表明欧元区自2013年以来(不包括疫情早期几个月)的最深度萎缩持续到了2024年,但下降速度在第一季度显示出了缓解的迹象。

然而,欧元区各国各个部门的商业条件仍然存在明显差异,突显了特别是制造业的疲软,这反过来又严重影响了德国。

2月份,欧元区制造业产出连续第11个月下降,下降速度再次加快,达到了又一个急剧萎缩的月份。与此同时,货物的新订单按照历史标准同样急剧下降(尽管连续第四个月的减少速度有所减缓)。相反,服务业业务活动在连续六个月的持续恶化后于2月份稳定,与连续第四个月的新业务下降速度减缓有关,表明需求略微下降。

类似地,虽然货物和服务的出口订单都下降了,但制造业部门的下降速度加剧与服务业经济中出口损失的减少形成了对比。

按国家划分,德国的产出下降尤为严重,连续第八个月下降,并且是自去年10月以来的最快速度。德国服务业萎缩的程度虽然有所缓解,但只部分抵消了制造业的深度萎缩。法国的产出也出现了下降,但由于制造业和服务业产出的下降速度有所减缓,这是自去年6月以来记录的最小下降。

与此同时,欧元区其他地区在第二个月连续报告了产出增长,与过去五个月的下降形成对比,实现了自去年5月以来的最大月度改善。服务业增长加快,制造业产出几乎稳定。

就业:2023年底两个月的下降后,就业在2月份连续第二个月增加。尽管整体工资人数的增加仅很少,但最新的增加仍然是去年7月以来最大的。同样,各行业之间的差异值得注意。制造业失业率加剧,与服务业净就业达到八个月以来的最高水平形成对比。德国的就业略微下降,而法国的就业略微增加,该地区其他地区则实现了九个月以来的最高就业率。

库存、供应链和采购:库存、供应链和采购:制造业部门的输入采购持续大幅减少,已连续20个月下降,进而导致采购库存连续第13个月下降。

令人鼓舞的是,输入采购的持续减少减轻了供应链的压力。供应商交货时间由于与红海相关的航运中断而在1月份首次延长,但是2月份报告了交货时间的加快,这是减少航运延误的欢迎迹象。

价格:2月份价格压力进一步上升。商品生产者和服务提供商的平均输入成本增长在连续第二个月加速,达到去年5月以来的最高水平。尽管远低于疫情期间的高点,但最新上涨使得增长率进一步超过了调查的疫情前长期平均水平,表明了历史标准下的成本压力升高。

服务业输入成本通货膨胀率升至九个月高点,而制造业的价格下降速度为11个月来最低。销售价格通货膨胀同样加速,连续第四个月在2月份上涨,也达到去年5月以来的最高水平。除了在去年5月以前的两年内看到的价格激增外,2月份的通货膨胀率是自2018年1月以来的最高记录,远高于调查的疫情前长期平均水平。尽管制造商收取的价格略有增加,继续延续了过去十个月商品的通货紧缩趋势,但服务业的价格上涨速度为九个月以来最高,通货膨胀率连续第四个月加速。除了去年5月之前的19个月期间,服务业价格的最新上涨是自2000年9月以来的最大涨幅。

展望:展望未来12个月,2月份对未来的商业乐观情绪连续第五个月提高,达到去年4月以来的最高水平。服务业信心进一步提高,从去年9月的低点恢复至11个月高点。但是制造业的情绪略有下滑,尽管仍远高于去年10月的低点。近几个月来,随着希望生活成本压力减轻以及预期未来一年利率降低的迹象,以及一些迹象表明制造业的库存减少政策有所减少,增长前景有所改善。然而,未来一年的乐观情绪仍略低于疫情前的平均水平,部分原因是经济不确定性和全球地缘政治问题。

★★ 机构点评欧元区PMI及经济 ★★

汉堡商业银行(HCOB)的经济学家诺曼·利伯克点评“欧元区2月PMI初值”数据:“欧元区正在朝着复苏迈进,这带来了一线希望。这在服务行业尤其明显。相应的HCOB PMI现在为50点,因此自去年7月以来首次停止收缩。最新的PMI数据为欧元区的复苏带来了希望,这也是我们坚持将2024年的HCOB年度预测维持在0.8%的原因。最新的就业数据也令人鼓舞,增长速度超过了上个月。

德国正成为欧元区增长的拖累。虽然法国的服务业和制造业都在更强劲地复苏,但德国正在落后。尤其是服务出口部门在2月份推动了法国的增长,而在德国则放缓了。其中一个可能的解释是旅游活动的增加,这对法国的影响比德国更大。

制造业是欧洲经济的拖累。这清楚地体现在生产的急剧下降和新订单的拖累上。因此,受访公司进一步减少了他们的工作人员,未来十二个月的业务前景仍低于长期平均水平,这往往反映了悲观情绪。

最新的HCOB PMI数据可能会令欧洲央行失望。输出价格连续第四个月上涨速度加快。这完全是由于劳动密集型服务行业,该行业继续面临工资上涨的困境。我们的预测是欧洲央行将在6月份首次降息。”

【德国三大PMI初值整体令人失望,经济衰退速度略有加快】

德国综合PMI产出指数初值为46.1(1月份为47.0)。创4个月新低。德国服务业PMI业务活动初值为48.2(1月份为47.7)。创2个月新高。

德国制造业PMI(3)初值为42.3(1月份为45.5)。创4个月新低。其中,德国制造业PMI产出指数初值为42.1(1月份为45.7)。创4个月新低。

2月份,由S&P Global编制的最新PMI?调查显示,欧元区最大经济体德国的业务活动进一步下滑,延续了去年中期开始的衰退趋势。衰退速度略有加快,主要是由于制造业产出急剧加速减少。货物和服务的需求继续减弱,尽管就业情况保持基本稳定,因为企业对未来的展望略微乐观。

与此同时,2月份的数据显示,业务成本的增长速度达到了十个月来的最快,部分原因是服务行业的工资压力较大。然而,制造业的价格仍在下降,这主要是因为需求疲软抵消了运输成本的上涨。实际上,调查显示,由于红海航运中断对供应链的影响有限,平均交货时间有所改善,企业继续倾向于减少库存。

初值数据显示,德国复合PMI产出指数在2月份连续第八个月低于50.0的无变化阈值。下降至46.1,低于1月份的47.0,最新数据显示,其衰退速度是自去年10月以来最快的。制造业产出在第一季度中期重新加速下降,相应的季调后产出指数从1月份的45.7的八个月高点急剧下降至42.1。服务业的业务活动也下降,尽管衰退速度只是轻微的,并且比上个月(指数为48.2)放缓。

与产出情况类似,德国私营部门的新业务在2月份以四个月来最快的速度下降。调查公司的报告突显了在经济不确定性和紧张的金融条件下客户的普遍不愿意态度。在两个受监测部门中,新订单都下降了,但特别是在制造业,下降速度从上个月大幅加速,达到去年11月以来的最快速度。新出口业务进一步普遍下降。

尽管新订单的减少导致2月份私营部门的积压业务持续下降,但调查数据显示,劳动力市场仍然表现出韧性。就业人数仅略微下降,且自去年9月以来的连续失业率降至最低水平。各部门的趋势继续分化,制造业的失业率增加,达到三年半来的最高水平,与服务业出现的八个月来最快的雇佣速度形成对比。

在服务业乐观情绪进一步增强的推动下,德国整体企业预期在2月份达到了十个月来的高点。然而,制造业信心恶化,自去年11月以来首次变得悲观,并且整体企业信心仍然低于其长期趋势。

在价格方面,最新数据显示,德国各地的投入成本通货膨胀率持续稳步上升。已连续第四个月加快,达到自去年4月以来的最快速度,并略微超过其系列长期平均水平。通货膨胀压力仍然集中在服务业,那里普遍报告称工资成本增加以及能源价格上涨。制造业采购价格继续下降,尽管下降速度略有放缓,但仍为11个月来最弱。

对于产出价格来说,服务业的价格上涨与制造业的进一步折扣形成对比。产出价格通货膨胀率的总体趋势连续第二个月基本持平,使其略高于长期趋势水平(尽管低于2011-2013年的平均水平)。

【机构点评德国PMI及经济】

汉堡商业银行(HCOB)经济学家德塔里克·卡玛尔·乔德里博士表示:德国经济仍然承受着压力。随着HCOB综合PMI下降至46.1,这不仅是一个月的下降,而且标志着连续第八个月的萎缩。制造业对整体经济表现的拖累程度超过了服务业的弥补能力。从综合PMI来看,德国面临国内外新订单短缺的问题是显而易见的。

“在最近几个月出现一丝希望之后,德国工业现在感到相当黯淡。HCOB对德国的Flash PMI在2月份描绘了一幅暗淡的画面。在HCOB的PMI中明显可见的是产出下降,以及国内外新订单的暴跌。尽管制造业的投入价格下降和交货时间缩短乍看起来可能是积极的,特别是考虑到价格上的压力和红海危机,但这些因素实际上凸显了该行业需求的长期疲软。

“尽管受到打击,服务业对德国人来说仍然是一线希望。根据PMI初值,服务业公司对未来业务有积极的预期,这得益于就业人数的显著增加。尽管总体需求下降,投入价格仍在上涨,但我们可以看到隧道尽头的一线曙光,但可能需要到第二季度才能达到。

“展望2024年,德国经济的前景并不十分乐观。尽管综合PMI初值对未来产出的预期仍然高于50,但明显低于其长期平均水平。德国政府最近将其增长预测从1.3%下调至0.2%,而HCOB则更为乐观,预计为0.5%。然而,需要采取行动来解决结构性问题,尤其是随着人口老龄化和工作行为转变的到来。”

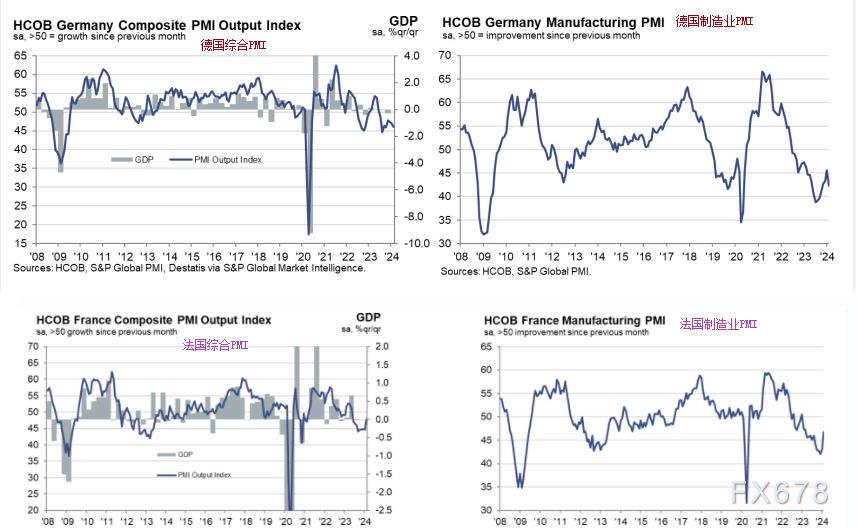

(图2:德法PMI走势一览)

★法国三项PMI初值,创了8-11个月新高★

周四(2月22日)最新发布的数据显示,法国2月采购经理人指数(PMI)初值在服务业、制造业及综合表现方面,都处在收缩状态,但较之前有所改善,数据创了8-11个月新高:

法国2月综合PMI产出指数初值为47.7(1月份为44.6),创9个月新高。

法国2月服务业PMI业务活动指数初值为48.0(1月份为45.4),创8个月新高。

法国2月制造业PMI初值为46.8(1月份为43.1),创11个月新高。其中,法国2月制造业PMI产出指数初值为46.3(1月份为41.0),创11个月新高。

2024年开年至今,法国经济依然陷入衰退。然而,2月份的衰退明显减弱,因为私营部门产出水平的下降速度创下了当前九个月来的最低水平。尽管2月份的衰退幅度较小,但随着新订单以自去年5月以来的最低速度下降,暗示着基本需求状况有所改善。此外,就业人数也出现了上升——自2023年10月以来首次出现上升——而企业信心也增强至七个月来的高点。

与此同时,通胀在2月份继续下降,由于成本压力降低,导致销售费用上涨速度放缓至三年来的最低水平。由于绕过苏伊士运河导致的供应链中断也在减少,供应商的延误情况比一月份少。

标普全球及汉堡商业银行发布的数据显示,法国复合PMI产出指数在2月份升至47.7的九个月新高,而1月份为44.6。虽然仍然低于分水岭50.0,即表示私营部门业务活动的增长与衰退相抵消,因此表明私营部门业务活动仍在下降,但最新数据表明了衰退幅度明显减缓。事实上,产出水平的下降速度为2023年5月以来最慢,当时开始了当前的衰退期。

根据调查对象的说法,输出受限于客户的低迷活动和缺乏新业务获得。尽管如此,也有报道称需求状况正在改善,一些制造商的生产因重新补货而得到提振。服务提供商和制造商的产出下降速度在2月份显著放缓。

PMI数据显示,法国企业的新业务又出现了一个月的减少。据报道,客户的不确定性导致下订单时犹豫不决,而其他人则将销售下降归因于整体经济活动的低迷。尽管如此,自1月份以来需求的减少速度大幅放缓,达到去年5月以来的最低水平。一些情况下的实证证据表明了潜在的销售状况有所改善。一些案例中还提到了成功的营销活动和新客户的获得。2月份还注册了近一年来新出口业务的最弱下降。

值得肯定的是,法国企业在第一季度中期扩大了其员工人数。尽管幅度不大,但员工人数的上升是自去年10月以来首次出现。行业数据表明,招聘活动仅限于服务企业,尽管制造业的裁员速度有所减缓。然而,随着2月份连续第七个月积压工作进一步下降,重新振兴的招聘活动出现了。然而,未完成业务的减少是自2023年8月以来最轻微的。

支持就业增长的因素是法国企业对未来12个月的增长预期增强。乐观情绪水平升至七个月来的高点,表明人们对国内外经济状况的复苏抱有希望。然而,各行业的预期仍存在较大差异。尽管制造商的前景基本中立,但服务业公司的积极程度明显较高。

至于通胀方面,最新的调查数据显示,法国各地的价格压力有所缓解。值得注意的是,输入价格的上涨速度自2021年3月以来最为缓慢,尽管受访者仍经常提到工资上涨。输入成本的上升趋缓导致产出价格通货膨胀明显放缓。此外,行业数据显示,这主要是由服务业推动的。总体而言,法国商品和服务的价格上涨幅度较小,是三年来最弱的。

最后,由于红海地区的袭击,迫使船只绕道绕过苏伊士运河,对法国经济的影响仍然有限。尽管交货时间有所延长,但比1月份的影响要小。制造商的输入成本也继续下降,这表明目前尚未出现生产成本上升的情况。

★机构点评法国PMI及经济★

汉堡商业银行(Hamburg Commercial Bank)经济学家Norman Liebke表示:“法国经济正在进入复苏模式。即使经济继续萎缩,速度也要慢得多,因为综合PMI已经提高了三个多点。这主要是由于需求不再以迅猛的速度下降。产出价格增长的速度也显著放缓。我们的HCOB Nowcast,结合了最新的PMI数据,因此得到了改善。

“法国服务业正逐渐接近增长。出口商部分负责这一希望的曙光,其中一个可能的解释是对旅游需求的改善。对于法国经济来说,服务业尽快恢复增长至关重要,因为它占据了几乎80%的总产出。

“法国制造业正逐渐复苏。新订单指数上升了七个多点,这明显抑制了生产的下滑。这是否只是一次性事件还是趋势的开始还有待观察,尤其是制造商对未来业务活动的预期仍然悲观,并且远远低于长期平均水平。

“这些关于价格的PMI无疑会让欧洲央行感到高兴。服务业的通胀目前正在成为法国消费物价通胀的主要推动因素,我们的调查显示2月份进一步显著放缓。服务业产出价格通货膨胀已降至近三年来的最低水平。这一指数很可能很快会跌破。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}