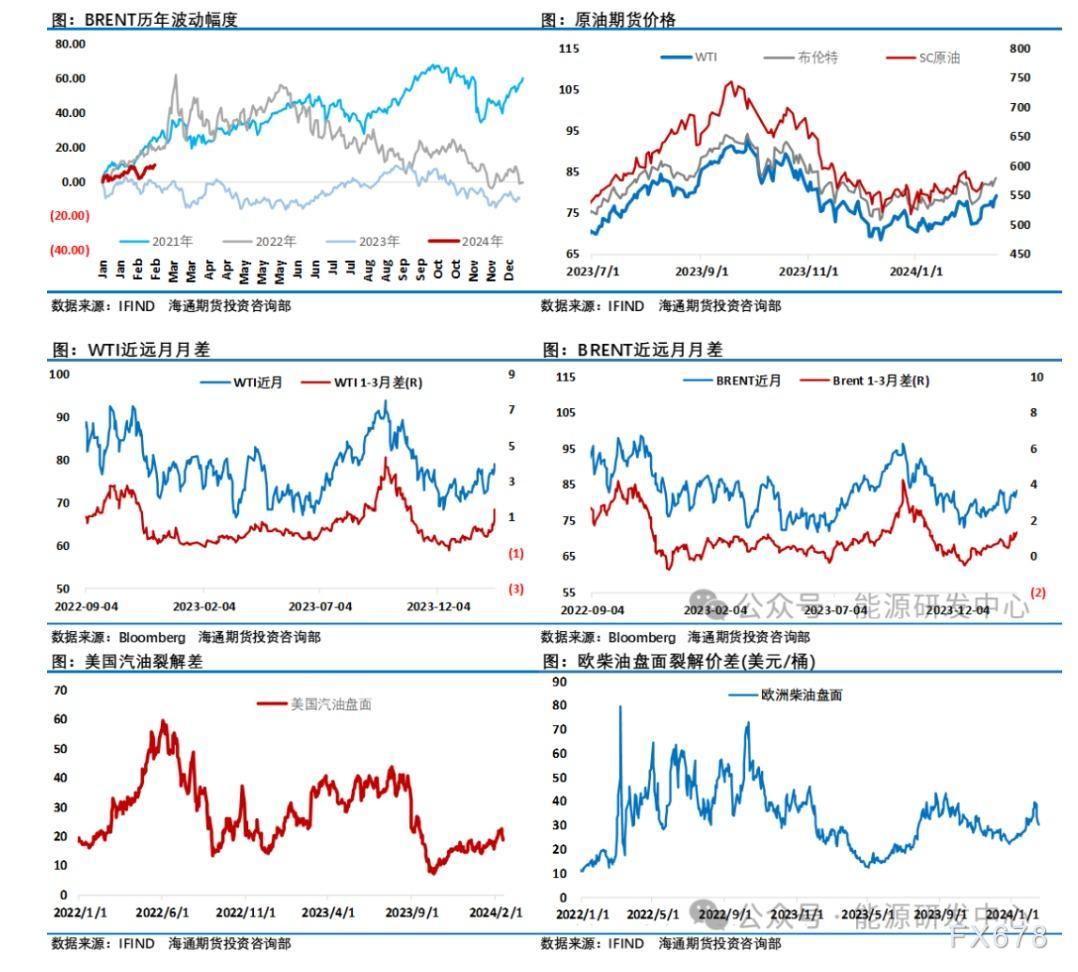

在原油市场供应端因地缘因素而紧张同时,欧美成品油表现则弱于同期原油的强势,直接体现是成品油裂解差在春节假期出现回落,尤其是欧洲柴油裂解差期间回落明显。尽管EIA周度数据显然相对于供应端的担忧,对于需求侧的表现投资者反应更为理性,一方面EIA周度数据显示需求层面缺乏亮点,过去一段时间欧美天然气价格持续回落也降低了投资者对能源危机的担忧。总体来看目前原油市场供需层面不存在严重平衡,在次背景下油价维持区间震荡概率较大。但地缘因素升温会引发市场供应偏紧预期,这会推动油价阶段性上涨;地缘因素降温时市场则会更关注需求层面表现,油价上行驱动会减弱,目前原油市场需求端表现温和,从这一层面来看很难推动油价大涨。春节假期地缘成为主导因素引发了市场担忧从而推动了油价反弹,但油价反应更多的是市场情绪层面的担忧,地缘风险对供应端实质性影响仍较为有限。

欧佩克与国际能源署月报预期差异明显

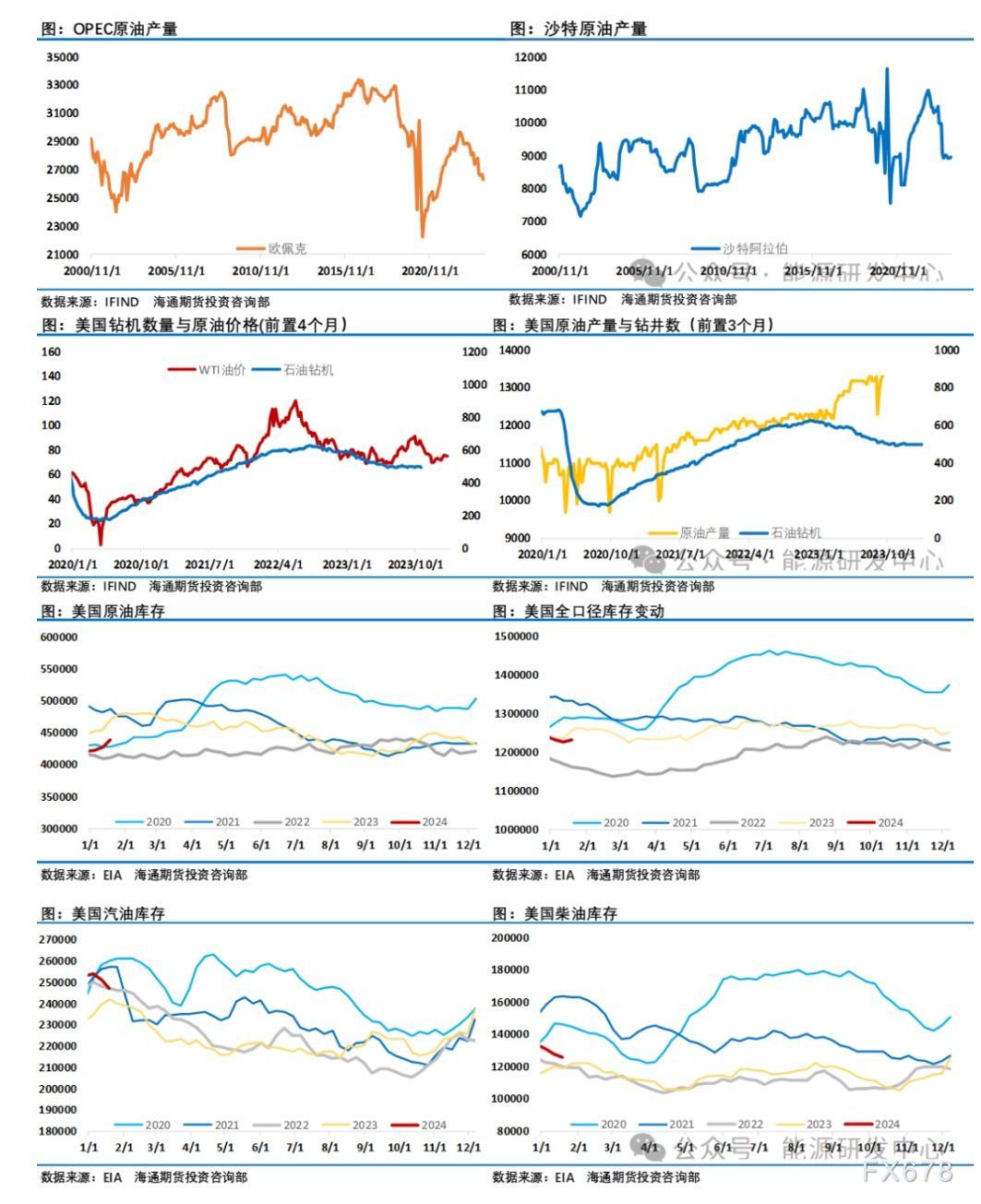

EIA在上周三公布的周度数据显示原油累库1201.8万桶,远超预期,再叠加油价短线超买的调整需求作用下油价从日内高位出现了大幅回落。而在此前一天周二(13日)欧佩克公布了最新月度原油市场报告。月报显示,由于新一轮自愿减产措施生效,欧佩克1月份原油产量下降35万桶/日至2634万桶/日。据二手来源显示:沙特阿拉伯原油产量在1月份增加了2.5万桶/日,达到896万桶/日;科威特原油产量在1月份下降了11万桶/日至243万桶/日;利比亚原油产量在1月份下降16.2万桶/日至101万桶/日。月报将2024年非欧佩克产油国的供应增速预测削减至120万桶/日;将2025年非欧佩克产油国供应增速预测保持在130万桶/日的水平。

需求方面,石油输出国组织本月对2024年石油需求的展望保持不变,预计增长率为每日220万桶,至每日1.0436亿桶。欧佩克预计,2025年原油需求将增加180万桶/日,至1.062亿桶/日,其中经合组织地区预计将增长10万桶/日,非经合组织地区将实现170万桶/日的最大份额增长。预计今年最大的石油需求增幅将来自中东和印度,这两个地区的需求增幅预计都将超过4%。欧洲的需求增长率最低,仅为0.19%。从绝对值来看,石油输出国组织的估计显示,中国的需求增幅最大,预计为每日63万桶。就2025年而言,需求增长预计将放缓至177万桶/日,高于2024年的预期水平,预计增幅最大的仍将来自中国和中东,预计这两个地区将占177万桶/日的79万桶/日。到2025年,世界第一和第二大石油消费国——美国和中国——之间的差距预计将缩小至每天329万桶。2023年美国(2030万桶/日)和中国(1619万桶/日)的石油需求之差为411万桶/日。

与欧佩克较为客观的展望不同,国际能源署(IEA)公布最新月度原油市场报告。IEA表示,全球石油需求增长正在失去动力,并下调了2024年的增长预测,这与欧佩克的预测形成鲜明对比。国际能源署表示,全球石油需求增长正在失去动力,扩张速度将从去年的230万桶/日放缓。2023年最后一个季度中国的石油需求急剧下降导致全球石油需求下降,今年的需求扩张速度将放缓至122万桶/日,约为2023年增长的一半,此前其预测2024年的需求增长为124万桶/日。2024年的需求增长将由少数几个国家主导,主要是中国,其次是印度和巴西。“全球石油需求在大流行后的扩张增长阶段已基本结束。”该机构补充称,更为严峻的全球宏观经济环境也可能制约今年的增长。显然需求端的预测成为机构之间的分歧所在,通常在年初各大机构对于原油市场需求端的预测会存在明显分歧,以国际能源署为代表的一方对需求预测较为谨慎,这符合基于当前国际经济形势的展望;相对来讲欧佩克坚持对原油需求的乐观预期,在很大程度上是为了维护其自身利益做出的评估,从历史上来看欧佩克历来是对需求侧存在偏乐观预期,因此对其预测需客观看待。

地缘因素推动了假期油价的上涨,也吸引了投机多头的入场,美国商品期货交易委员会(CFTC)持仓数据截至2月13日当周,WTI原油投机性净多头头寸增加24655手至79694手。洲际交易所(ICE)数据显示截至2月13日当周,投机者所持ICE布伦特原油净多头头寸增加37681手合约,至276037手合约,这创下了2023年3月7日以来的新高。显然近期地缘事件的演绎让资金增加了原油的做多配置,不过从目前原油市场供需层面展望来看,需求侧对油价的驱动有限,布伦特原油85美元一带仍是油价的强阻力也区域,在地缘风险没有升级到对中东核心国形成明显影响前,油价失控大涨概率较小,以区间内波动运行的概率更大,注意节奏把握。

海通期货公司授权由“专注国内期货衍生品交易的专业行情分析资讯网站”:【汇通财经 www.fx678.com 】转发

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}