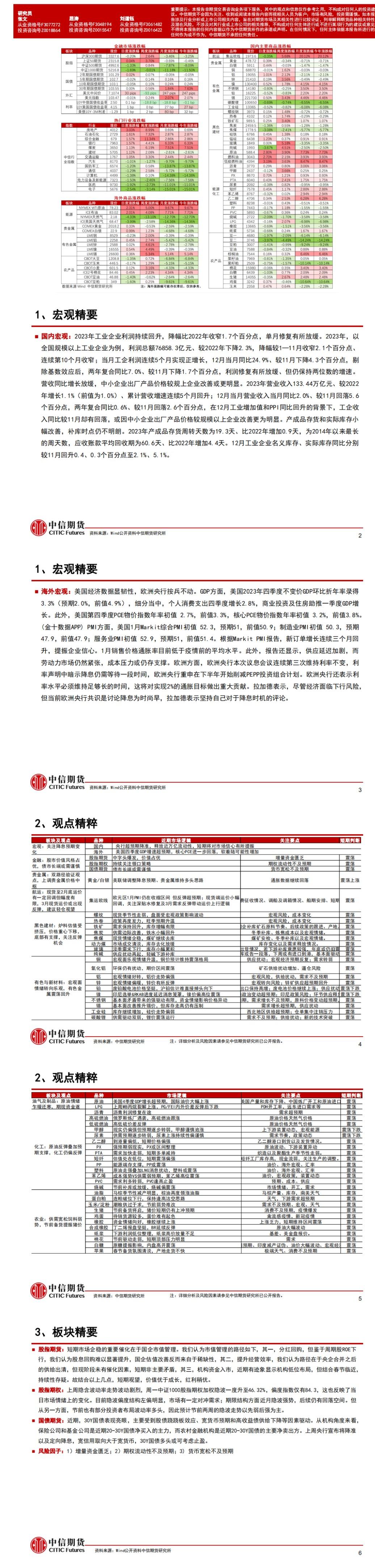

有色:海内外宏观利好释放,有色反弹为主。对于铜,近期铜价反弹,主因国内政策端利好释放;从基本面来看,海外矿端仍然偏紧张、铜矿TC持续下滑夯实了铜价的下方空间。短期来看,基本面有支撑,宏观情绪回曝,铜价仍有上升驱动。

化工:化工行业综指上涨,预期与成本支撑加强。截至1月26日当周,化工行业综指上涨,塑料、聚酯与橡胶行业综指不同程度上涨。海外需求方面,美国个人消费支出超预期,商品消费支出不变价再回媛,地产新屋销售温和上升,化工海外宏观需求如期改善。国内需求方面,国内降准降息以及配套财政政策支持,提振需求预期,棉纺行业叫PMI边际改善。往后看,预期与成本支撑主导化工行情。原料成本端,胡塞武装继续袭击红海商船,叠加欧美宏观数据均好于预期,要素共振推动油价上行。开工方面,化工开工季节性回落·江浙织机、塑料开工回落。

原油:伊朗与巴基斯坦发生摩擦,但目前已平息。本周律朗、巴基斯坦分别对对方领土上的武裝分子发动袭击,一度导致巴基斯坦召回其驻德黑兰大使,降级两国外交关系。但经过中国等国及国际组织调解后,巴基斯坦全面恢复与伊朗关系。IEA上调2024年全球原油需求预测。IEA1月原油市场月报上调24年原油供应量1万桶/天,同时全球石油消费量也上调18万桶/日至增加124力桶/日。

中信期货公司授权由“专注国内期货衍生品交易的专业行情分析资讯网站”:【汇通财经 www.fx678.com 】转发

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}