塔伦

塔伦

这些因素允许我们保持看跌的概述,预计突破当前支撑并直接到达2.680水平,形成第一个负站,随后等待面对2.550的历史支撑。

技术面上,如图所示,黄色支撑线已经突破,整体走势呈现头肩顶形态。

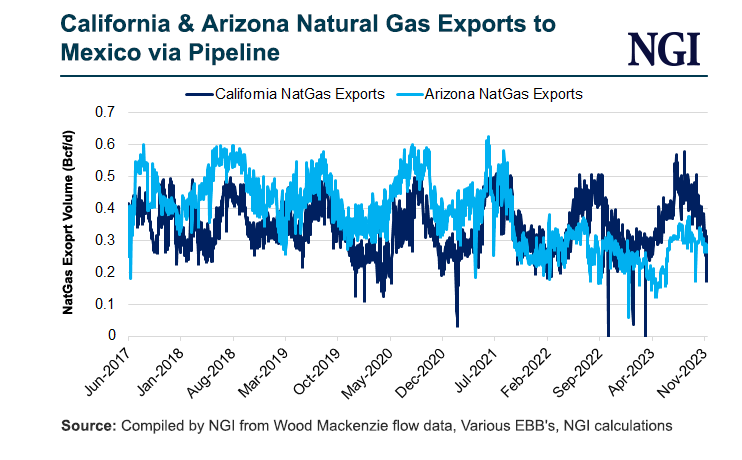

上图是NGI对加利福尼亚州天然气出口、亚利桑那州天然气出口(通过管道出口到墨西哥)的数据走势。

NGI的前瞻数据显示,面对12月份温和的预测和流入市场的创纪录产量,区域天然气期货在11月22日至29日期间经历了广泛的抛售。基准Henry Hub的1月固定价格下跌17.8美分,收于2.819美元/MMBtu,1月折扣约为15美分。

美国天然气期货自9月初以来首次跌破2.8美元/MMBtu,原因是丰富的储存水平、创纪录的产量和需求减少。越来越多的分析师在11月警告称,相对疲软的天气驱动需求和创纪录的产量相结合,使美国天然气市场在2024年之前一直处于价格压力供过于求的状态。

美国能源情报署的最新报告显示,截至11月24日的一周,天然气储存量增加了100亿立方英尺,与市场预期的120亿立方英尺的撤离量相矛盾。这与去年同期800亿法国法郎的撤资和440亿法国法郎的5年平均降幅形成鲜明对比。此外,天气预报表明,至少在12月14日之前,气温可能会比往常更暖和。

整个11月,天然气价格下降了约26%,这是自1月份以来的最大月度跌幅,当时天然气价格暴跌40%,而10月份则飙升了近22%。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}