米末

米末

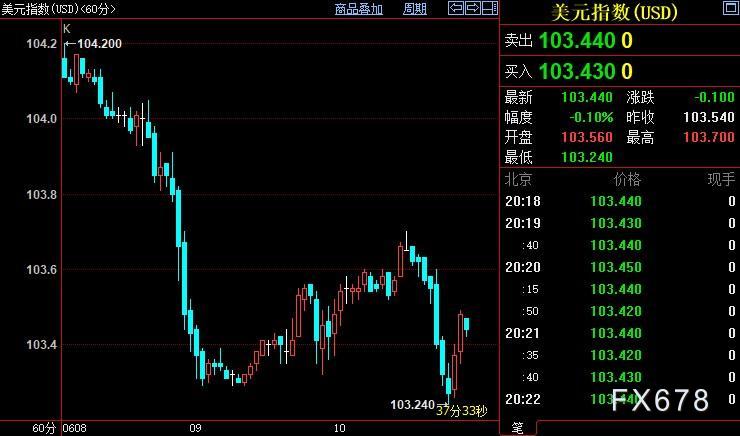

北京时间20:20,现货黄金上涨0.20%至1964.39美元/盎司;COMEX期金主力合约上浮0.09%至1978.9美元/盎司;美元指数下跌0.10%至103.432,美元指数盘中创5月23日以来新低至103.241。

美国5月通胀数据将于周二(6月13日)公布,届时美联储将开始为期两天的政策会议。初步估计显示,美国5月份整体通胀年率将从4月份的4.9%大幅下降至4.1%;但5月份核心通胀年率依然顽固,料仅下降0.2个百分点至5.3%,仍远超美联储的2%目标。

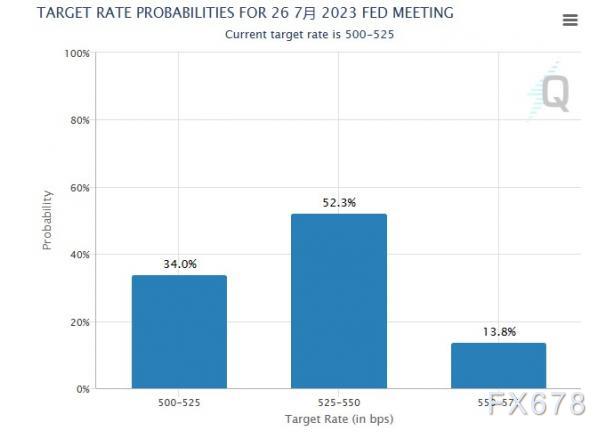

根据CME的“联储观察”工具显示,交易者认为美联储本周维持隔夜基准利率在5.00%-5.25%区间的可能性为77%,但7月重启加息的可能性达到66%。也就是说,6月份维持利率不变只是美联储的临时举措,而不是结束紧缩周期。

澳新银行(ANZ)的分析师说,美国5月核心CPI数据预计走弱,原因是能源成本疲软,但毕竟数据将在美联储会议召开之际发布,这增加了市场的不确定性。若数据意外走强可能会迫使FOMC继续出手加息。

澳新银行(ANZ)的分析师补充道:“6月份第一周初请失业金人数(26.1万)跃升至2021年9月以来的最高水平,5月份失业率上升0.3个百分点至3.7%,这引发了劳动力市场是否已经开始走弱的讨论。但我们认为,美联储需要看到一段时间的劳动力市场持续疲软,才能确信其政策正在发挥作用。”

NatWest Markets美国业务负责人米歇尔·吉拉德上周在接受CNBC采访时表示:“我们认为美联储最终会在本月跳过,但会为7月(重新)行动做好准备。”

FXTM高级研究分析师卢克曼·奥图努加(Lukman Otunuga)表示:“黄金可能对美国即将公布的CPI报告表现出敏感性。如果美联储发表强硬立场,哪怕暂停加息,黄金也可能会走弱;意外加息可能会引发大规模抛售。尽管市场预计美联储本周将暂停加息,但加拿大央行和澳洲联储上周意外加息让投资者感到不安。”

美联储抗通胀斗争是否结束?

加拿大央行和澳洲联储上周意外加息,暗示全球抗通胀斗争尚未结束,尽管美联储主席鲍威尔此前称,不太确定是否会进一步加息,因为美国商业银行收紧贷款条件正在阻挡通胀压力膨胀。

但5月份的数据为美联储在下半年保持利率稳定提供了更多支持。不仅美国失业率大幅上升,薪资升幅下降,而且其他经济活动也表现得很糟糕,制造业活动持续收缩,服务业活动则几乎没有扩张。

随着美元走软,金价开始从强大的支撑区域反弹,并且已经开始显示出这种预期行为的迹象。从历史上看,在经济不确定时期,包括美元疲软时期,黄金一直是投资者的避风港。随着投资者预计美元可能走软,黄金作为一种投资选择开始变得越来越有吸引力。

就业市场后知后觉

失业人数增加减轻了美联储继续加息的压力。因为可提供的工作岗位减少,央行通过提高利率来控制通胀的动力就会减少,从而导致利率预期下降。随着这些预期的软化,它会导致美元相对疲软。

Indeed Hiring Lab经济研究主管Nick Bunker表示,所有最近的数据点都大致符合软着陆假设,“总体情况是劳动力市场正在以可持续的方式降温,降温迹象大量且温和,但没有危险信号。”

沃顿商学院教授杰里米·西格尔(Jeremy Siegel)最近表示,尽管美联储表达了抗通胀的坚定承诺,但央行的双重任务是实现其目标通胀率和促进就业最大化。不仅最新的初请失业救济人数飙升,而且谘商会最新公布的消费者信心指数显示,消费者对当前就业状况的评估在5月份经历了“最严重的恶化”。总的来说,劳动力市场的最新数据支持美联储的经济软着陆目标。

但华尔街有句老话,就业市场总是最后知道经济衰退何时来临。西格尔补充道:“如果我们在下个月、接下来的两个月内收到负面的就业报告,它将成为头条新闻,这将是自新冠疫情以来的第一次。 然后人们会说,‘哦,我能确定我会找到另一份工作吗?’这会影响到选票,我认为会在另一方面给美联储施加压力,然后他们会开始说,好吧,也许通胀形势会变得更好。”

City Index高级市场分析师Matt Simpson表示:“……金价似乎并不急于突破1935-1985美元区间。如果美联储的信息不像预期的那样强硬,金价可能会升向1985-2000美元区域。”

现货黄金仍关注1985美元附近支撑

日线图上看,金价若跌破5月30日低点1932美元,新的下跌空间将被打开,下方支撑看向1926美元,它是自1983美元开启的下行c浪的38.2%斐波那契回档位。反之,若金价从1939美元启动上涨走势,小时图上看,金价可能升破61.8%目标位1971美元,并进一步上摸76.4%目标位1979美元。但金价须升破1985美元颈线位才能确认开启涨势。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}