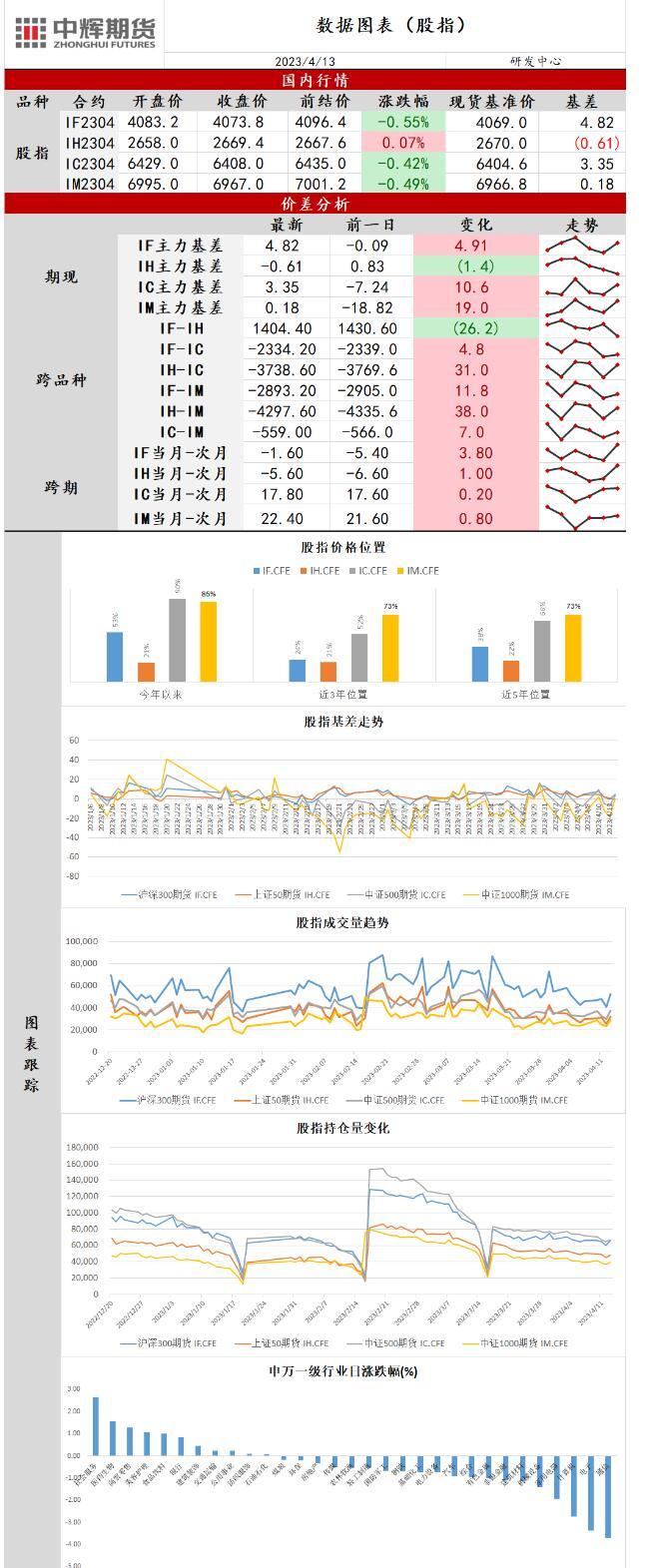

截止4月13日周四收盘,上证指数跌0.27%,报3318.36,深证成指跌1.21%,报11739.84,创业板指跌0.97%,报2405.76。

基本面信息:

1、据新华财经,3月国内房地产开发企业发行境内信用债合计融资751.8亿元,环比增加99.21%,同比增加10.79%;发行时票面利率平均值为3.93%,环比上升0.24个百分点,同比上升0.22个百分点。其中,首开股份发行信用债融资最多,金额为46亿元,平均票面利率为4.14%。3月国内房地产开发企业发行境外美元债1只,融资金额为0.7亿美元,环比下降81.56%,同比下降97.06%。

2、德国3月调和CPI环比终值 1.1%,预期 1.1%,初值 1.1%。德国3月调和CPI同比终值 7.8%,预期 7.8%,初值 7.8%。

3、英国2月工业产出同比 -3.1%,预期 -3.7%,前值 -4.3%。英国2月制造业产出环比 0%,预期 0.2%,前值 -0.4%。

4、英国2月GDP环比 0%,预期 0.1%,前值 0.3%。

5、 “2023数字经济峰会”在香港会展中心举行。会上,广东省政务服务数据管理局局长杨鹏飞在主题发言中透露,《广东省数据条例》即将出台,广东正研究推动将数据生产要素纳入国民经济核算体系。会上,杨鹏飞还重点提及“数字湾区”建设。“2022年,广州数据交易所、深圳数据交易所相继挂牌成立,当年累计交易额超过17亿元,今年,广东数据交易额将突破50亿元。”

6、海关统计显示,今年一季度,我国外贸进出口总值9.89万亿元,同比增长4.8%,其中出口5.65万亿元,同比增长8.4%;进口4.24万亿元,同比增长0.2%。中国3月份以美元计价出口同比增长14.8%,预估为下降7.1%;进口同比下降1.4%,预估为下降6.4%;贸易顺差881.9亿美元,预期400亿美元。

7、海关总署:一季度电动载人汽车、锂电池、太阳能电池“新三样”产品合计出口增长66.9%,同比增量超过1000亿元,拉高了出口整体增速2个百分点,比去年的拉动力进一步增强。

8、知乎创始人、CEO周源宣布,知乎和面壁科技合作的中文大模型“知海图AI”正式开启内测。同时,基于人工智能的“热榜摘要”开启内测,对知乎热榜上的问题回答进行抓取、整理和聚合,并把回答梗概展现给用户。

行情解读:

1、两市合计成交额11373亿元;北向资金净流出8688万元。

2、今日三大指数低开低走,沪指表现强于深证成指和创业板指,三大指数全天表现为弱势震荡,沪指盘中翻红但资金抛压较重难挡调整。TMT行业分化严重,龙头企业波动加剧,传媒方向依旧火热但偏上游产业链的龙头集体走弱,拖累大盘跳水,中字头同样表现不佳冲高回落后无资金接盘,受利好消息刺激,医疗和光伏表现较好。两市成交额连续8个交易日维持在万亿以上,资金活跃度依旧维持在高位,沪指持续在5日均线上方整理,处于良性调整阶段。北向资金受海外衰退预期升温的影响近期暂无亮眼表现。隔夜美股宽幅震荡,盘前三大指数受通胀数据继续放缓的消息提振集体高开,美联储会议纪要发布后市场对衰退的担忧升温,三大指数震荡下行,均由红转绿小幅收跌。隔夜美国公布3月CPI数据增速同比5%,低于预期和前值,创2021年5月以来新低,并连续九个月放缓,但核心通胀同比增5.6%略高于前值,印证了美联储5月继续小幅加息的市场预期。午间美联储公布3月会议纪要,多位官员下调利率峰值预期,预计经济将在年内温和衰退,许多官员强调政策保持灵活的必要性,好几人曾考虑3月暂停加息。经济衰退的担忧笼罩市场,市场下调美联储5月再次加息25个基点的概率,但仍高于50%。互换市场加大对年底前降息的押注,预计基准利率将比当前低50个基点。美联储官员对通胀继续下行表达了乐观,里士满联储主席巴尔金称,美国或已度过通胀峰值,仍需继续付出努力以降低通胀率。费城联储主席哈克昨日支持利率略微上调,然后在一段时间内保持高位。加拿大央行连续两次停止加息,维持利率在4.5%不变,并且表示银行业危机将对经济造成影响,预计明年底通胀降至2.1%,但年内降息仍不是最有可能的前景。国内方面,3月进出口数据大幅超出市场预期,3月国内出口同比增长14.4%,高于预期-7.1%和前值-1.3%,在稳外贸和人民币汇率升值支撑下同比增速在去年同期基数较高的水平下依然实现了高速增长,其中东盟,拉丁美洲和非洲等新兴市场的拉动作用较大,欧美等发达经济体在地缘局势动荡以及经济步入衰退的预期下同比下滑严重;3月进口同比下滑1.4%,同比增速由正转负,大宗商品价格持续走低同时受国内有效需求不足的问题影响,进口持续承压运行。国内外贸表现超出市场预期,尽管面临地缘政治和主要经济体增长乏力的冲击,但短期来看出口景气度韧性较强。指数反弹至当前位置维持强势整理,短期内市场暂无新的热点,资金兑现需求强烈。随着各项经济数据的公布,投资者修正未来经济复苏的斜率并继续验证经济弱复苏的现实。股指下方支撑较强,表明市场情绪依然维持乐观,市场轮动上涨概率较大。申万一级31个行业中11个行业上涨,其中社会服务行业涨2.65%,通信行业下跌3.71%。

操作建议:

股指窄幅震荡。

中辉期货公司授权文本由“专注期货开户交易及专业行情分析资讯网站”:【一期货 www.1qh.cn】转发

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}