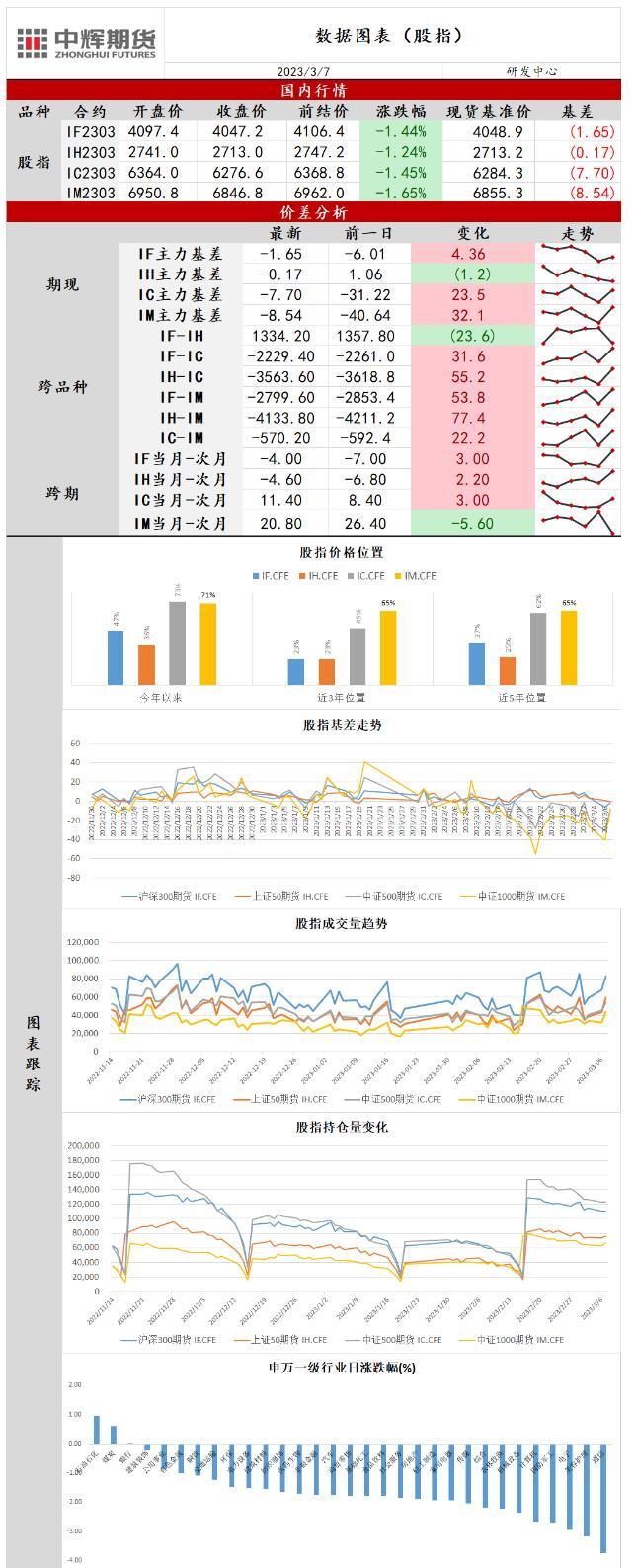

截止3月7日周二收盘,上证指数跌1.11%,报3285.10,深证成指跌1.98%,报11608.58,创业板指跌1.97%,报2383.73。

基本面信息:

1、3月6日,一组关于“湖北史上最强购车优惠季开启”的宣传海报引发热议。据记者了解,进入3月,湖北省联合了多家车企推出了政企购车补贴,最开始是“东风系”的品牌,包括东风本田、东风日产、东风雪铁龙、东风标致、东风风神等,补贴额度很大。例如,东风雪铁龙C6,政府加企业综合补贴高达9万元,这一消息甚至一度冲上热搜。随后,其他“非东风嫡系”的车企也加入到补贴行列,不过补贴幅度整体要略低一些。

2、澳洲联储加息25个基点至3.6%,至2012年5月以来新高,符合市场预期。

3、外交部长秦刚:台湾问题是中国核心利益中的核心,是中美关系政治基础中的基础,是中美关系第一条不可跨越的红线。台湾问题之所以产生,美国负有不可推卸的责任。我们之所以同美国谈台湾问题,是要求美方不要干涉中国内政。台湾问题处理不好,中美关系地动山摇。如果美方真的希望台海风平浪静,就应该停止“以台制华”,回归一个中国原则的本源本义,恪守对中方做出的政治承诺,明确反对和制止“台独”。

4、据海关统计,今年前2个月,我国进出口总值6.18万亿元人民币,同比微降0.8%。其中,出口3.5万亿元,增长0.9%;进口2.68万亿元,下降2.9%;贸易顺差8103.2亿元,扩大16.2%。按美元计价,今年前2个月我国进出口总值8957.2亿美元,下降8.3%。其中,出口5063亿美元,下降6.8%;进口3894.2亿美元,下降10.2%;贸易顺差1168.8亿美元,扩大6.8%。

5、据常州市住房和城乡建设局网站,常州市住房和城乡建设局发布《关于调整优化房地产相关政策的通知》。通知称,商品住房自取得不动产权证后即可上市交易;新建商品住房可按栋申领预售许可证;已完成备案的新建商品住房买卖合同,经买卖双方协商一致需注销合同备案的,所涉限制性规定不再执行;“商品住房项目在价格备案后10个工作日内需申领商品房预售许可证”之规定不再执行。

6、中国2月末黄金储备升至6592万盎司(1202.83亿美元),环比增加80万盎司,1月末黄金储备报6512万盎司(1252.83亿美元)。

7、中国2月外汇储备 31331.5亿美元,预期 31570亿美元,前值 31844.6亿美元。

行情解读:

1、两市合计成交额9331.8亿元;北向资金净流出1.88万元。

2、今日三大指数小幅低开,沪指冲高回落,刷新本轮反弹新高,但在3340点面临技术性回调压力,午后加速下行失守3300点,深证成指和创业板指全天单边调整,市场赚钱效应极差,超4500股下跌。早盘开盘后,受到隔夜国资委召开会议强调进一步优化国有经济布局,着力打造创新型国有企业的利好消息刺激,中字头带领价值蓝筹板块反攻,石油,银行和建筑板块行情得到催化,但随着中国1-2月进出口数据出炉以及外围市场的影响,市场情绪一落千丈,两市成交额依然维持在9000亿元左右。北向资金由净流入转为净流出,全天小幅净流出近2亿元。隔夜美股涨跌不一,三大指数受美债收益率回落的影响小幅高开,道指和标普500在水上震荡,尾盘涨幅收窄,纳指高开低走,尾盘翻绿。经济数据方面,美国工厂与耐用品订单在1月均下滑,耐用品订单终值下降4.5%与预期一致,工厂订单环比降1.6%略好于预期。欧元区1月零售销售环比增0.3%,同比下滑2.3%,均好于前值但弱于预期,欧元区3月Sentix投资者信心指数继续恶化至负11,未来欧元区经济仍不能排除经历衰退的可能性。欧元区10年期德债收益率尾盘转涨至2.75%,离上周所创的2011年7月以来最高2.77%仅差2个基点。2/10年期收益率曲线倒挂幅度创1992年来最深。市场等待即将公布的JOLTS职位空缺、周五的2月非农就业等重磅美国经济数据,以及美联储主席鲍威尔于美东时间周二和周三出席国会半年度听证的发言,为未来美联储加息路径提供指引。此前公布的1月非农就业数据超预期增长,令市场对美联储继续加息的预期升温,2月就业数据若继续超预期或将使美联储3月加息50个基点的概率上升。国内方面,两会政策落地尚未透露强政策刺激信号,资金积极布局产业政策方向,数字中国,国企改革等主题投资轮番发力。由于缺乏基本面经济数据以及企业一季报业绩数据,资金还未形成共识,短期内指数以震荡为主。海关总署公布中国1-2月进出口数据,按美元计价,出口同比下降6.8%,进口同比下降10.2%,数据显示出口面临来自量和价的双重压力,国内需求不足导致进口延续下行,未来在美联储持续加息的影响下国内进出口仍将承压。外围市场传出美德将进一步针对中国企业制裁,并限制美资在华投资,市场风险偏好降低。申万一级31个行业中3个行业上涨,其中石油石化行业涨0.97%,通信行业下跌3.74%。

操作建议:

股指维持区间震荡,IF和IH考验下方60日均线支撑。

中辉期货公司授权文本由“专注期货开户交易及专业行情分析资讯网站”:【一期货 www.1qh.cn】转发

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}