今年第三季度黄金需求坚挺

第三季度黄金需求(不包括场外交易)同比增长28%,达到1181吨。今年迄今需求较2021年同期增长18%,恢复到疫情前的水平。

尽管全球经济背景不断恶化,但黄金首饰消费达到523吨,同比增长10%。今年迄今为止黄金首饰的需求略微坚挺,增加2%,报1454吨。

第三季度投资需求(不包括场外交易)同比下降47%,为124吨,反映了一些投资者部门的低迷情绪。36%的金条和金币投资增长(至351吨)不足以抵消227吨的ETF资金流出。本季度,场外需求大幅萎缩,与ETF和期货市场的投资者情绪疲弱相呼应。

各国央行继续囤积黄金,据估计其季度购买量接近400吨。科技行业的黄金需求同比下降8%,反映出全球经济低迷导致消费者对电子产品的需求下降。

黄金总供应量小幅增长(同比增长1%)至1215吨。矿山产量连续第六个季度同比增长,部分被回收水平下降所抵消。

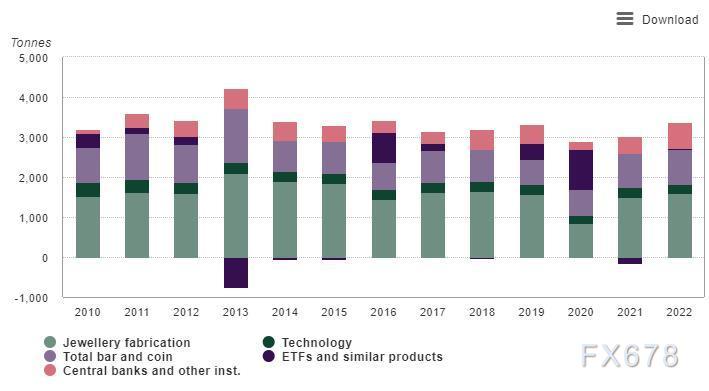

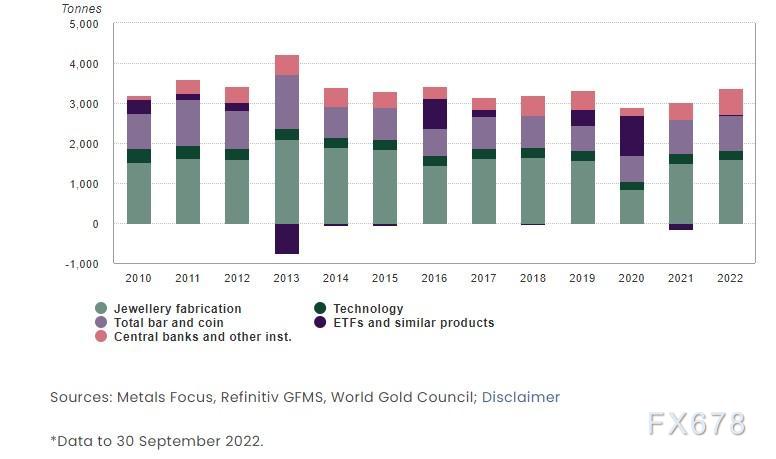

今年迄今的黄金需求恢复至疫情前的增速

LBMA黄金价格PM在第三季度下降了8%。这主要是对美元走强的回应,原因是美联储上调利率以应对高通胀。然而,第三季度黄金平均价格同比仅下降3%,与该季度需求(包括场外交易)和供应的相对表现更加接近。

投资需求因不同的优先事项而产生分歧。在全球通胀飙升之际,散户投资者购买黄金作为保值手段,而ETF投资者则在全球利率上升之际减持了黄金。

在全球黄金首饰行业的复苏中,印度贡献了很大一部分。城市消费者是第三季度印度需求的引擎,受到了经济活动恢复到疫情前水平的鼓励。农村消费者更加谨慎,因为他们的通货膨胀速度超过了城市消费者。

随着封城限制的放松,中国零售需求趋稳。随着主要城市封锁措施的放松,黄金价格出现回落,珠宝消费者因此受益。黄金的避险吸引力鼓舞了散户投资者。

世界黄金协会协上调2022年全年黄金需求预期

第三季度黄金需求的多样性出乎意料,导致世界黄金协会上调了对2022年全年的预期。

①预计2022年全年(财政年度)的投资将下降,但由于全球滞胀风险带来的持续上行潜力,政策利率上行意外减少,负面情绪加剧。如果美元持续走强,散户对具有挑战性的宏观经济环境的强劲反应不太可能抵消预期的场外交易需求下降和ETF同比持平的影响。

如下图所示,今年迄今为止的黄金需求恢复至疫情前的水平

②央行需求继续超出预期,这让我们考虑到未来进一步上行的潜力。

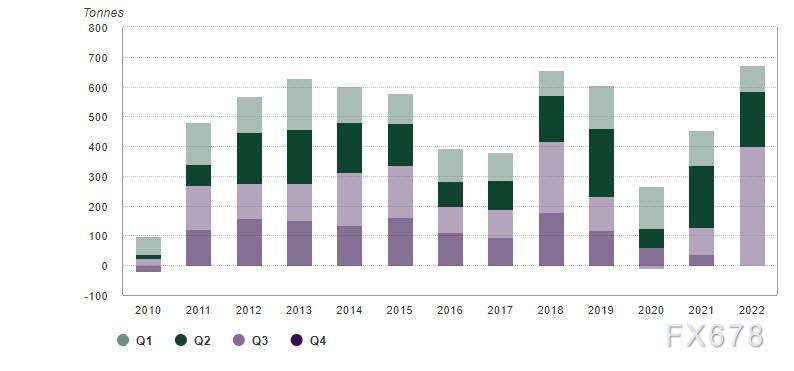

如下图所示,今年第三季度全球央行购买了400吨黄金

为应对高企的通胀和地缘政治风险,个人投资者对黄金的保值属性愈发关注。投资者购买金条和金币来对冲通胀,也将黄金零售投资总需求同比拉高36%。

③珠宝行业对黄金的需求也比此前预期的更为强劲。尽管有封锁和其他不利因素,中国的需求一直保持坚挺。在印度和其他东南亚国家强劲需求的支持下,我们预计今年珠宝和制造业的总体需求比预期的更为积极。尽管第四季度科技需求前景黯淡。

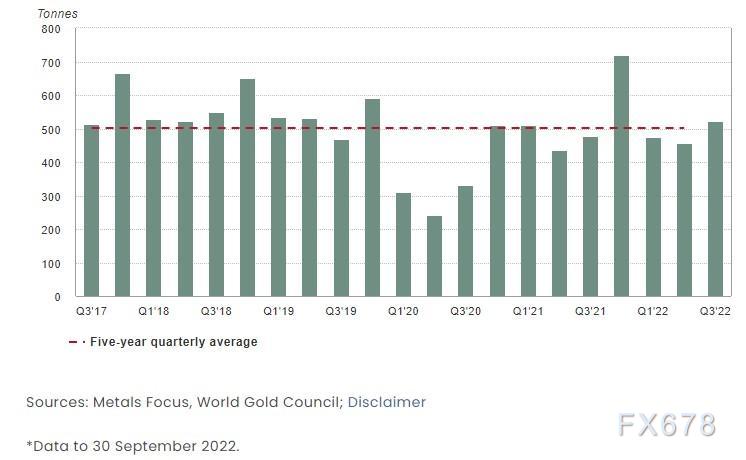

如下图所示,全球第三季度黄金首饰方面的消费(柱状图)超出五年平均水平(红色虚线)

2022年三季度金饰消费持续反弹,现已恢复至疫情前水平达523吨,较2021年三季度增长10%。强劲的增长很大程度上是由印度的城镇消费者所主导,其金饰消费需求同比增长17%至146吨。中东大部分地区也出现了增幅:沙特阿拉伯三季度金饰消费需求同比增长20%,同期阿联酋的增幅更是达到了30%。

④我们对2022财年总供给的看法基本不变。矿山生产已从此前的停产中出现良好复苏,但在边际上面临一些阻力。回收很可能会温和走弱,但如果经济进一步放缓,回收可能会增加。

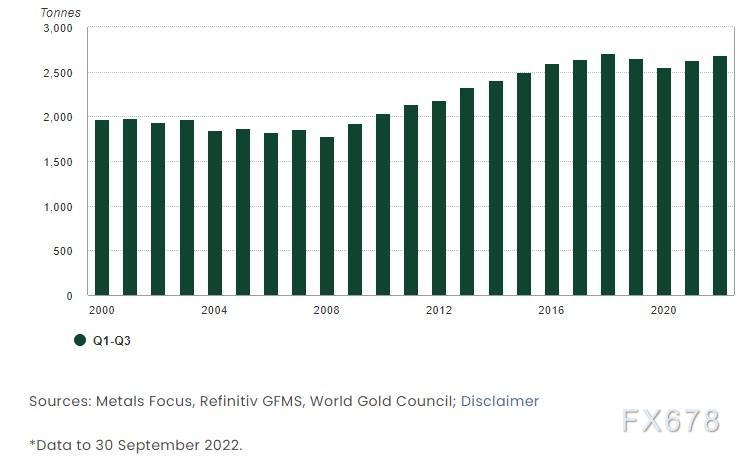

如下图所示,今年迄今为止矿山的黄金产量已经接近2018年的创纪录高位

从投资角度看,第三季度市场情绪负面,投资需求下跌,但宏观经济风险和空头回补可能会吸引投资者回来。制造需求方面,第三季度黄金需求的上行意外提升了对2022财年的预测,但下行风险仍然存在。全球央行的黄金需求明显强于预期,净购买可能在第四季度继续。供应方面,强劲的矿山生产增长和混合回收使我们的供应预测不变。

世界黄金协会称,2022年三季度黄金投资规模同比减少47%,本季度黄金ETF(交易所交易基金)大幅流出227吨;再加上疲软的场外需求与期货市场的负面情绪,金价表现因此受阻,导致2022年三季度金价环比下跌8%。

展望未来,世界黄金协会认为央行购金和零售黄金投资将继续保持强势。在印度、东南亚等国家和地区,预计金饰需求将持续走强,而受经济下行影响,科技用金总量可能会进一步减少。

现货黄金日线图

北京时间11月1日14:42,现货黄金报1643.48美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}