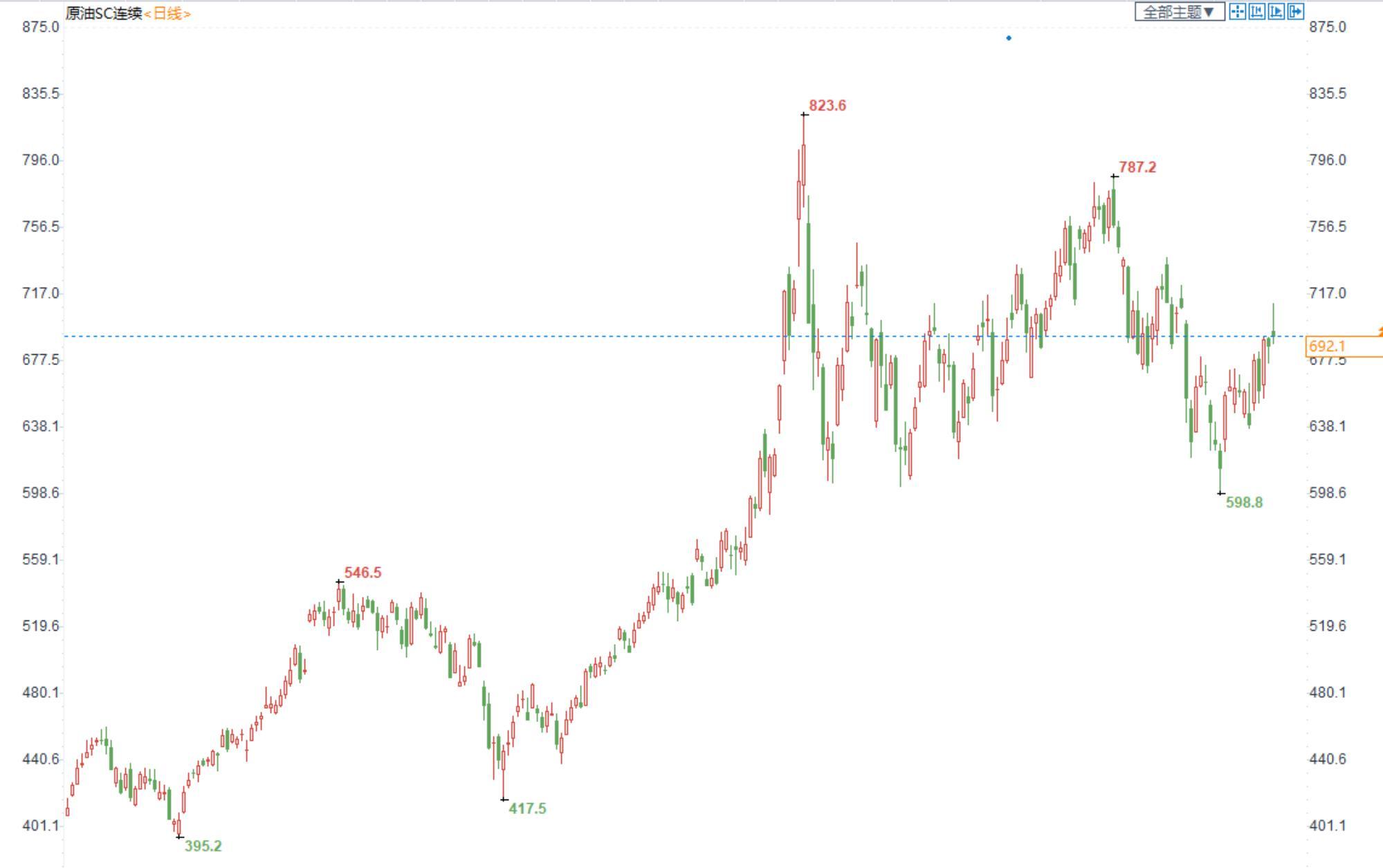

期货合约成交情况和原油图表

(期货合约成交情况)

(INE原油日线图)

中国及海外消息

市场密切关注本周OPEC+会议

在供应担忧升级的背景下,市场的关注焦点转向本周即将召开的OPEC+部长级会议。在本次会议上,OPEC及其盟国将齐聚一堂,共同决定9月的石油生产政策,而这场定于8月3日召开的会议将决定其是否听取美国的呼吁,为全球市场供应更多原油。

据外媒报道,俄罗斯副总理亚历山大·诺瓦克和沙特能源大臣阿卜杜勒阿齐兹·本·萨勒曼当地时间上周五在利雅得会晤,重申了对OPEC+协议和石油市场稳定的承诺。据悉,这是两国能源部门负责人6月以来首次直接会谈。

对于国际原油市场来说,本周即将召开的OPEC+会议将揭晓增产“疑云”。随着此前OPEC+决定今年8月继续将日均产能上调64.8万桶,意味着新冠疫情促成的减产完全恢复。9月及之后是否适用限产机制及产量目标便成了此次会议的重点。

有分析指出,事实上,目前市场对OPEC+增产的预期分歧较大,一些人认为可能会小幅增产,一些人认为可能不会增产,共识是OPEC+国家整体的供应增量有限。除非OPEC+作出超市场预期的决策,否则不会对油价提供新的驱动。

据了解,目前OPEC各国关于增产的态度不一。分析表示,具体来看,沙特对增产的态度较为暧昧,只是表态所有产量的问题都将在OPEC框架内解决。而阿联酋、伊拉克、科威特近期都曾透露出增产的意愿。此外,今年8月是OPEC新任科威特籍秘书长首次履职,上一任秘书长巴尔金都推动了连续6年的减产,新任秘书长的态度也至关重要。

地缘紧张继续持续支持油价

乌俄军事冲突持续,以美国为首的西方国家对俄罗斯进行了一系列的制裁,而俄罗斯进一步削减对欧洲的天然气供应,令供应趋紧忧虑挥之不出,为油价提供强有力支撑。德国天然气管道运营商Gascade发布的数据报道称,受另一台涡轮机停止运行的影响,“北溪-1”管道的天然气供气量已降至最大运力的20%。

俄罗斯天然气工业股份公司表示,德国提供的文件没有提到对其他涡轮机的维修;西门子公司没有完全遵守服务义务,对涡轮机的维护和维修情况没有明确说明;到今天为止,还没有看到关于涡轮机运输的文件;西门子并没有维修好涡轮机的所有故障,我们期待西门子派维修专家来Portovaya压缩站;欧洲合作伙伴没有履行为北溪1号提供服务的合同义务;一旦问题得到解决,将恢复通过北溪1号的天然气供应。

全球央行大幅度加息预期降温,给油价支持

美股走强和美元走软也支撑油价,因美元走软使得以美元计价的原油对于持有其他非美货币的买家而言更加便宜。美国股市上周五扩大近期涨幅,标普500指数和纳斯达克指数创下2020年以来最大月度百分比涨幅,因苹果和亚马逊发布乐观财报预期。Again Capital LLC 的合伙人John Kilduff称,“这些天来,石油市场受到了很多宏观因素的影响,股市出现了不错的反弹,而美元大幅下跌,这影响油价。”

然而,随着西方主要央行加快收紧货币政策,令市场对美国甚至全球经济衰退的担忧升温,打击原油需求。美国经济数据弱于预期,为经济描绘了暗淡的前景,加剧了经济衰退的担忧。美国二季度GDP连续两个季度萎缩,美联储芝加哥全国活动指数连续第二个月收缩,而达拉斯联储制造业指数也大幅下跌,表明美国经济的状况比预期的更糟糕。同时,全球第二大经济体的中国官方制造业采购经理人指数回落至收缩区间,录得49.0,预期为50.4,前值 50.2,而非制造业采购经理人指数由此前的54.7降至53.8,预期为52.3。

全球疫情形势依然严峻,限制油价走高

全球疫情的快速蔓延限制了油价反弹。日本新冠肺炎每日新增冠状病毒病例超3万例,而美国猴痘病例大幅飙升,成为世界上已知猴痘病例最多的国家,截至周五,全美累计报告猴痘确诊病例5189例,同时印度出现首例猴痘死亡病例。各地政府为遏制疫情可能出台限制措施,必将影响民众出行,削弱原油需求。

伊朗供应的担忧有所缓和

伊朗正与伊核协议相关方合作为美国提供“展示善意的机会”,提升伊核协议达成的希望,进而为伊朗原油入市奠定基础。如达成协议,美国将解除对伊朗的制裁,如此伊朗每日将为油市提供逾100万桶的供应。伊朗副外长兼伊朗核问题首席谈判代表巴盖里在社交媒体表示,伊朗正在与伊核协议相关方,特别是欧盟协调员密切合作,以便“为美国提供另一个展示其善意和责任的机会”。如果对方(美国)准备好,伊朗也已准备好在短时间内完成谈判。巴盖里强调,伊朗已经向相关方递交了一些内容和想法,以便为快速解决问题铺平道路,此外伊朗强调,美国应纠正其单方面退出伊核协议所造成的复杂和破坏性局势。

美国钻井公司连续第四周增加石油和天然气钻机

美国钻井公司连续第四周增加石油和天然气钻机,且连续24个月增加石油和天然气钻机,给油价带来一些压力。随着油价回升,活跃钻机数一直保持增长态势。活跃钻机数是衡量未来供应的一个指标。美国油服公司贝克休斯(Baker Hughes)最新数据显示,截至7月29日当周,原油钻井总数增加6座至605座,为27个月以来新高,预期为603座;天然气钻井总数增加2座至157座,预期为155座;原油和天然气钻井平台总数增加8座至762座,预期为758座。

美国经济衰退的担忧情绪限制油价

美联储加息75个基点符合预期,美国GDP数据公布,数据加剧了经济衰退可能打击能源需求的担忧。但现实情况是通胀仍可能“较长时间”延续高位,加息节奏预期放缓,带来了市场情绪的修复。从美联储加息路径来看,加息会带来衰退以及需求的放缓。不过从历史回顾可以看到加息与油价并没有明确的路径依赖,无明显的负相关性,且呈现滞后性。从理论传导逻辑来看,美联储加息导致美元走强,从而导致美元计价的大宗商品价格承压回落。不过当下原油市场的博弈仍在延续,其中俄乌冲突及对俄制裁带来的供给端的不确定性仍将导致能源市场供应结构性矛盾突出,能源价格也因此长时间处在高位。

机构观点

国泰君安期货研报原油:OPEC会议前暂时震荡市,8月下行压力依旧较大

上周五,油价先涨后跌,重心小幅上移。短期看,OPEC会议前油价或维持震荡市。对于8月,我们对油价仍暂时维持偏空判断,WTI、Brent或跌破90美元/桶,SC或跌破570元/桶,核心逻辑如下:第一,在通胀见顶之前,市场对于海外经济的衰退预期大概率不会改变。虽然过去一周大类资产在此前超跌后均迎来不同程度的修复性反弹,但海外经济体7月服务业数据的大幅下滑与其他宏观指标交叉印证着经济动能的放缓。考虑到当前海外CPI依旧处于历史极高位,至少在未来三周新一期CPI数据公布前市场对于衰退确定性的预期或很难扭转;第二,海内外成品油供需面持续恶化。一方面,亚太地区保持了此前的供应过剩格局。其中,市场预估8月中国累计出口汽柴煤约230万吨,继续为亚太成品油供应提供边际增量。考虑到当前国内的固定资产投资增速仍未有明显好转,在9月份之前可能不易见到成品油内需的改善。

海外市场方面,过去一周,海内外成品油裂解价差持续走弱,继续印证需求旺季提前结束。从全球油品库存来看,除欧洲地区柴油库存依旧维持在低位外,欧洲汽油库存、北美汽柴油以及亚太汽柴油库存均处于快速累库的过程当中。

仅仅用北美天然气价格回落带动发电燃料价格中枢回落来解释7月以来成品油利润的持续收缩已经非常牵强,库存拐点的提前来临正迫使炼厂综合毛利快速收缩。而一旦炼厂综合毛利持续收缩,未来或带动北半球炼厂提前降负,并直接带动原油一次加工需求的收缩。对于潜在上行风险,短期关注重点应转移至8月3日即将召开的OPEC月会,来自供应端的不确定性依旧较强。在此之前,油价或维持震荡,不会轻易选择方向。

展望2022年下半年,海外紧缩周期加速推进,对于大宗商品存在趋势见顶回落风险的判断不应有太多质疑。在上半年化工利润持续低位、4月以来有色系趋势下行以及6月以来黑色系开启大跌后,原油受到的板块轮动下行压力较大。此外,考虑到俄罗斯原油流向亚太的路径已经完全打通,市场在计价完欧盟年底前停止90%的俄罗斯原油进口利好后未来或将长期受到俄油南下的边际利空的抑制,尤其可能淡化亚太地区下半年季节性旺季利好。当然,下半年原油市场在供需两端的不确定性依旧较高,策略上可重点关注各类套利策略

和讯原油早报南华期货:国际油价延续上涨

市场对供给端紧缺的忧虑盖过对需求下滑的担忧,国际油价延续上涨。9月WTI涨2.20美元,涨幅2.3%,报价98.62美元/桶;9月布伦特涨2.87美元,涨幅2.7%,报价110.01美元/桶。SC09合约夜盘涨幅14.5元/桶,报696.7元/桶。在利多消息方面,一是,俄罗斯因再次检修进一步减少北溪- 1号管道的天然气流量,同时7月30号,俄罗斯石油天然气公司已停止向拉脱维亚供气,俄罗斯全面切断天然气供应的可能性越来越大。引发市场对俄罗斯减少原油供应的担忧。二是,美国截至7月22日当周EIA原油库存变动实际公布减少452.3万桶, 汽油库存实际公布减少330.4万桶,精炼油库存实际公布减少78.4万桶,美国原油和成品油库存下降,汽油需求反弹,支撑油价。

在利空消息方面,上周美联储利率提高75个基点,符合市场预期,不过美国第二季度实际GDP年化季率初值录得-0.9%,且为连续第二个季度录得负值,进入“技术性衰退”,目前通胀问题仍然是欧美面临主要问题。当前市场交易逻辑是俄罗斯可能减少能源供应带来的风险溢价和美联储加息,全球经济增速放缓之间的权衡,油价再次进入宽幅波动期,不过从原油基本面来看,目前石油市场结构性失衡已经出现缓解,虽然短期出现大幅反弹,但长期向下的观点不变,短期波动风险加剧,建议暂时保持观望。

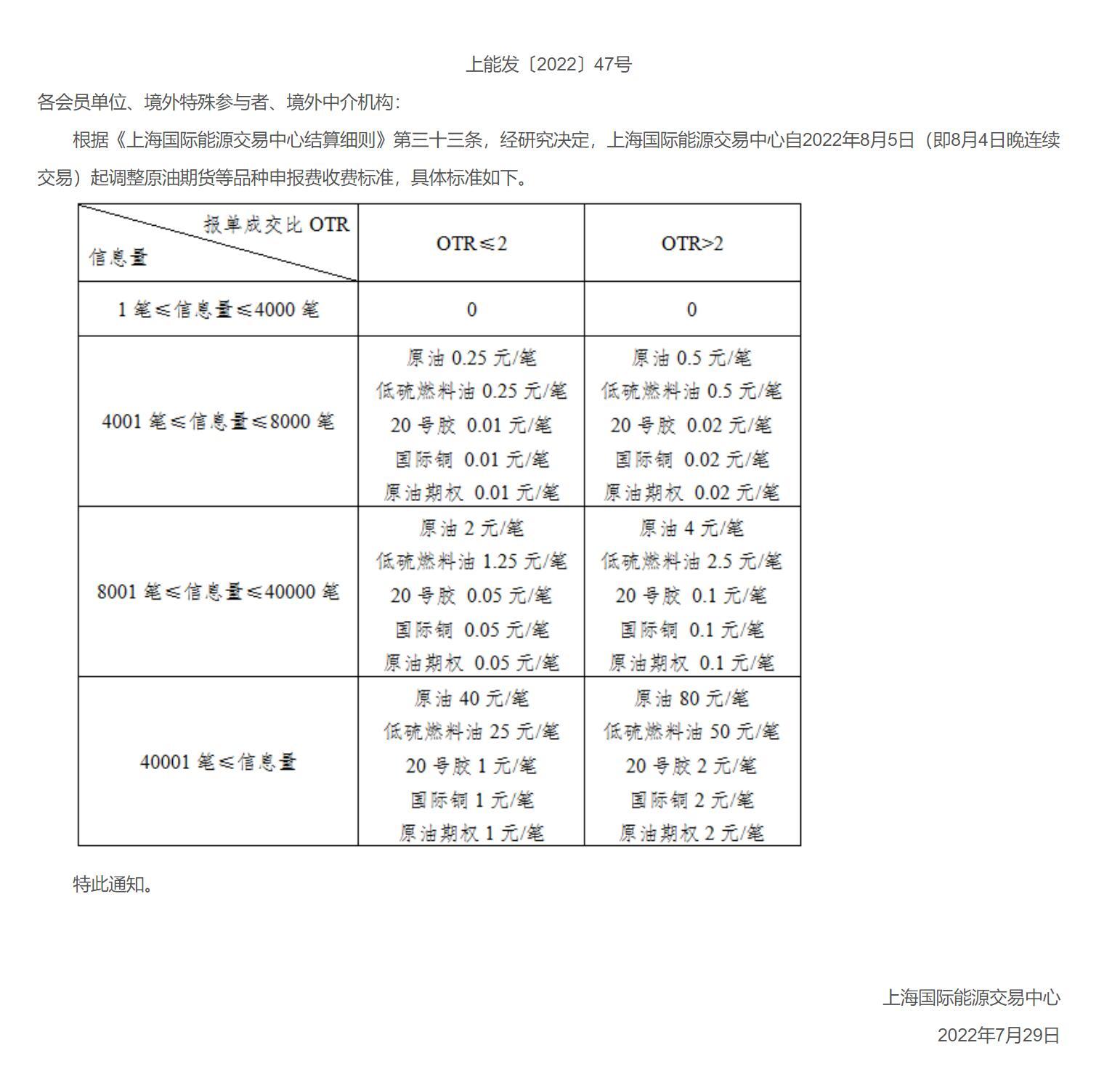

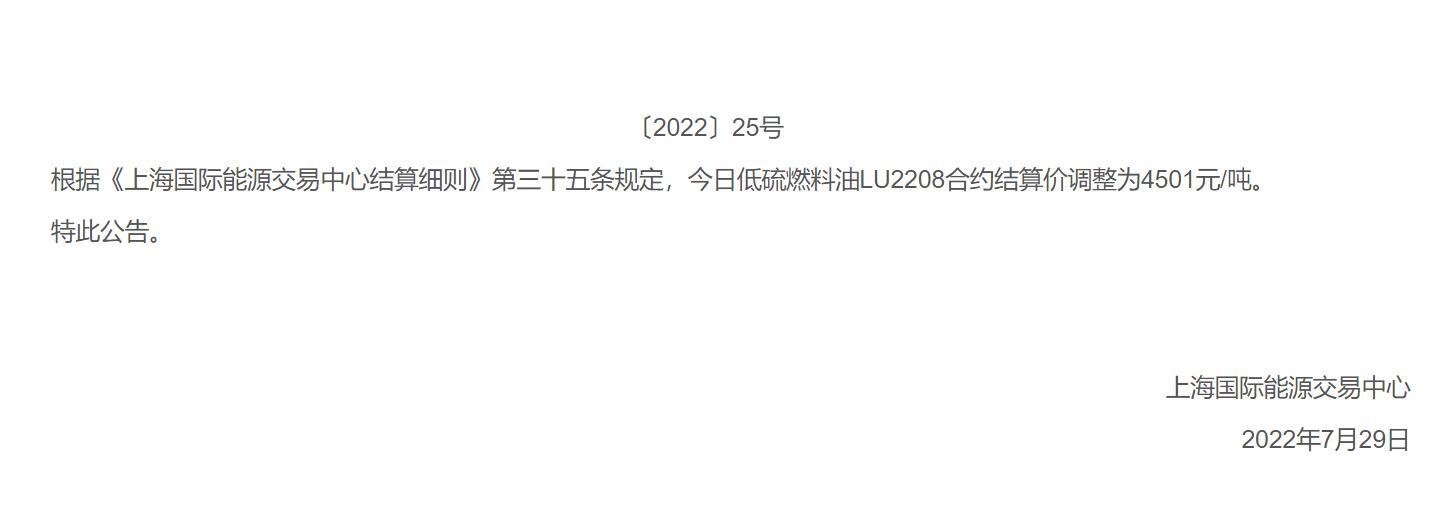

上海国际能源交易中心公告

关于调整原油期货等品种申报费收费标准的通知

关于调整低硫燃料油LU2208合约结算价的公告

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}