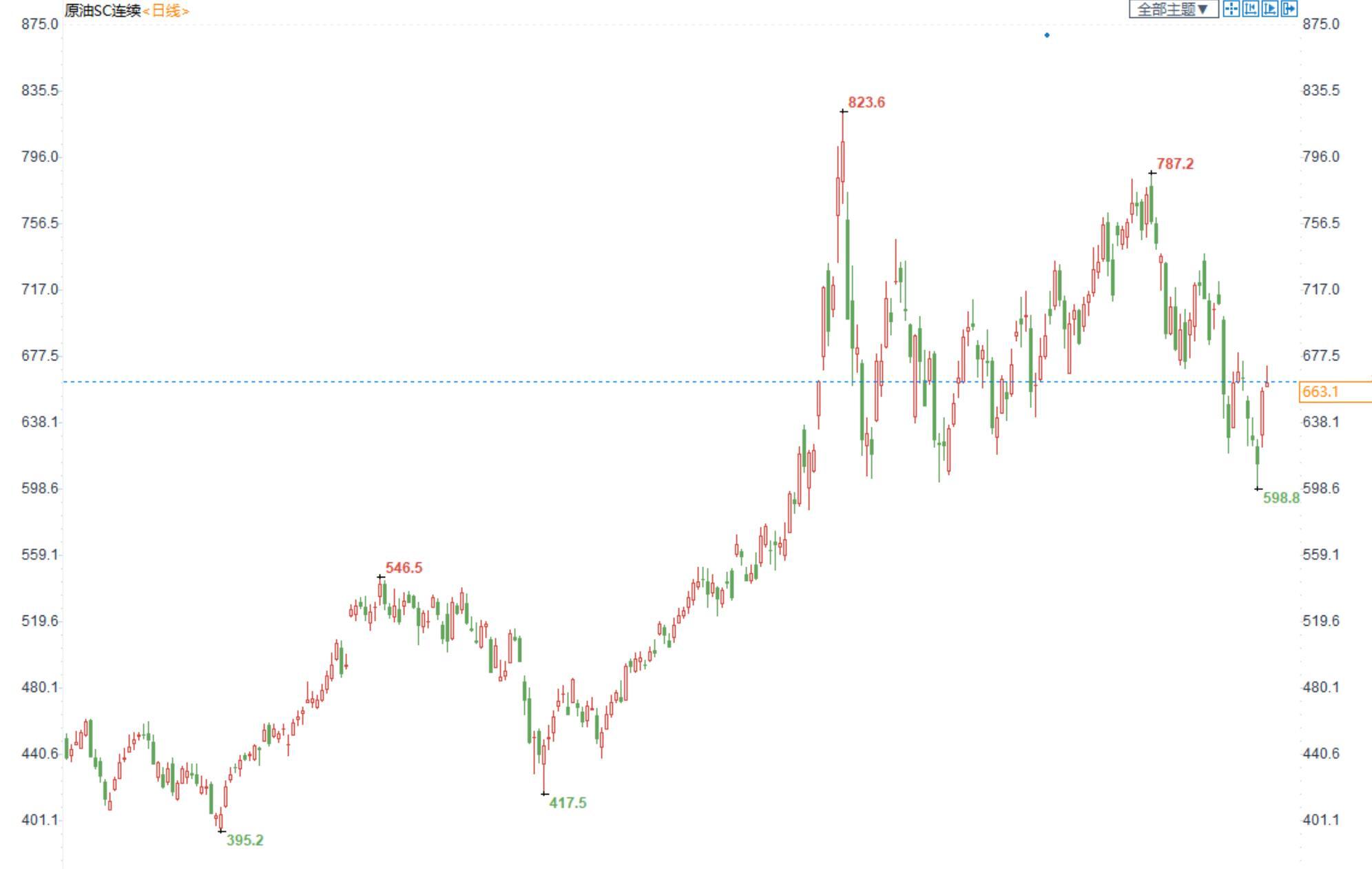

期货合约成交情况和原油图表

(期货合约成交情况)

(INE原油日线图)

中国及海外消息

拜登中东之行未能说服沙特增产,供应紧缺忧虑升温

由于俄罗斯向欧洲供气遭遇不可抗力,美国总统拜登未能说服沙特增产,供应紧缺忧虑再度浮现,掩盖了潜在经济衰退可能抑制燃料需求的担忧,加之美元持续自20年高点回落,国际油价周一大幅飙升,扩大其上周四自四个多月低点的反弹走势。

美国总统拜登的中东之行,希望鼓励中东产油国增产,但成果寥寥。如预期,美国总统拜登对沙特阿拉伯的访问并没有得到该OPEC最大产油国做出任何原油增产的承诺。早前沙特外交大臣称,在沙特吉达峰会上没有讨论原油生产问题,OPEC+将继续评估油市。沙特王储表示,目前沙特原油产能暂时无法超过1300万桶/日。

瑞银集团大宗商品策略师Giovanni Staunovo称,在周末美国和沙特领导人的会议之后,我们了解到OPEC+只有在市场条件允许的情况下才会打开(产油的)水龙头。 不过加拿大皇家银行首席策略师Helima croft在报告中却写道,我们确实预计,在下一次OPEC会议上,沙特和剩余的几个有闲置产能的产油国会宣布增加产量。我们认为,除非出于对经济衰退的担忧,布伦特原油价格出现大幅下跌,否则9月份的价格涨幅将在此前月度涨幅的范围内进一步逐步扩大。此外,沙特阿拉伯可能会制定一项协议,以补偿那些一直未能实现月度产量目标的成员国。

美国国务院能源安全高级顾问霍克斯坦(Amos Hochstein)表示,这次访问将引导石油生产国在供应方面采取“更多步骤”,不过他没有说明哪些国家将提高产量。澳大利亚国民银行大宗商品研究主管Baden Moore在一份报告中说:“据报道,美国表示预计供应将逐渐增加,尽管产油国没有立即承诺增加石油产量。但从11月开始战略储备(SPR)释放减少——即使不超过每天约100万桶——也可能会抵消这种增产。”

俄罗斯天然气公司称遭遇不可抗力

俄罗斯天然气工业公司称遭“不可抗力”,将影响向欧洲供气,这将加剧欧洲的燃料短缺担忧。据报道,俄罗斯天然气工业股份公司在其14日的一封信件中宣称,该公司向欧洲供应天然气的业务承受着“不可抗力”的影响,并且这种“不可抗力”将至少影响其对至少一家主要客户的天然气供应。消息人士称,这封信件表明俄气公司或将进一步削减俄罗斯对欧洲主要输气管道“北溪-1”的输气量。若俄气公司彻底中断“北溪-1”输气,欧洲天然气价格将进一步飙升。针对目前披露的内容,俄气公司尚未发表任何评论。而奥地利石油天然气公司(OMV)发言人表示,预计北溪1号的维护工作将按计划完成,之后将恢复输送;目前收到的天然气仍比在鲍姆加滕天然气站约定的少70%左右

美联储加息75基点的预期升温

美联储官员近日暗示,他们可能在本月晚些时候召开的议息会议中连续第二次加息75个基点,以作为对抗高通胀积极措施的一部分。此前美联储官员为更大幅度的加息打开大门,但在周六(7月16日)开始的静默期前,部分官员在最新采访和公开评论中对这一想法泼了冷水。随着美联储加息100基点的概率降低,美元自高位回落盘中一度跌近1%。美元走弱推升原油吸引力,因这使得以美元计价的原油对其他货币的持有者来说更加便宜。

俄罗斯原油产量增加和利比亚恢复原油出口

俄罗斯原油产量增加和利比亚恢复原油出口,这或缓解供应短缺忧虑,限制油价反弹空间。根据俄罗斯燃料和能源综合调查部门(CDU-TEK)的数据,从7月1日到17日,该国的生产商平均日产量为1078万桶原油,这比6月份的水平高出0.6%,表明俄罗斯的原油产量复苏已经放缓。尽管遭受了前所未有的制裁,但俄罗斯的原油产量连续第三个月录得上涨。巴克莱在一份报告中表示,在经济可能出现更大范围放缓和俄罗斯产量维持韧性之际,对亚洲的石油需求担忧最近对油价构成了压力。但我们仍持建设性态度,因为随着欧盟制裁的实施时间越来越近,欧盟寻找新的石油供应将变得更加困难。

此外,利比亚石油和天然气部发表声明,准备在两天内恢复已中断近3个月的港口石油出口。根据OPEC月报的二手资料显示,利比亚6月原油产量为62.9万桶/日。利比亚石油部长6月时表示,利比亚石油产量上升至70万-80万桶/日。根据普氏能源资讯对OPEC+产量的最新调查,利比亚当前的产能为120万桶/日。

印度7月上半月的汽油和柴油销量均较上月有所下降

随着季节性降雨降低了燃油需求,全球第三大能源消费国印度7月上半月的汽油和柴油销量均较上月有所下降。在人们对全球经济放缓的悲观情绪升温之际,印度燃油需求回落进一步增加了国际油价所面临的压力。据了解情况的炼油厂官员称,7月1日至15日期间,印度三大燃油零售商共计销售了128万吨汽油,较6月同期下降了约8%,柴油销量更是较上月同期下降了近14%。

机构观点

国泰君安期货研报原油:美元走弱带动反弹,暂时观望

昨夜,内外盘油价强势反弹。从过去一周油价走势特点来看,节奏与2020年疫情后的两个季度内趋同,即与大类资产保持了较强的共振性。在上周五市场对7月加息预期下修至75BP后,美元回调带动大类资产普遍反弹,打断了油价下行势头。我们认为,日内暂时观望,但本月油价或仍有较大下行风险。和6月中旬油价下跌初期不同的是,过去两周海外成品油裂解价差、库存走势均有指向需求走弱的迹象。考虑到季节性旺季8月即将结束,需警惕需求拐点的提前到来,建议继续观测海内外成品油库存指标。对于备受市场关注的拜登拜访中东一行,本次沙特吉达峰会上并没有给出明确的短期原油增产表态,对油价的短线冲击有限。整体来看,我们观点未发生改变,即虽然欧洲能源紧缺情况依旧严峻,但市场短期交易的核心矛盾是更多计价海外经济体能源危机下的经济衰退利空而非能源紧缺本身,三季度震荡下行趋势依旧确立。

当前市场处于通胀预期快速下滑但通胀现实水平依旧处于高位的微妙状态,警惕通缩预期下油价的进一步趋势下跌,且经济衰退前景近日迅速升温下短线有出现极端下行行情的可能。其中,WTI未来或跌破85美元/桶,SC或跌破570元/桶。

展望2022年下半年,海外紧缩周期加速推进,对于大宗商品存在趋势见顶回落风险的判断不应有太多质疑。在上半年化工利润持续低位、4月以来有色系趋势下行以及6月以来黑色系开启大跌后,原油受到的板块轮动下行压力较大。此外,考虑到俄罗斯原油流向亚太的路径已经完全打通,市场在计价完欧盟年底前停止90%的俄罗斯原油进口利好后未来或将长期受到俄油南下的边际利空的抑制,尤其可能淡化亚太地区下半年季节性旺季利好。因此,长期来看如果6月下至7月上旬油价能够企稳反弹,三季度或仍有一次力度更大的调整,潜在下行空间较上半年高点或有20%-30%(外盘两油或触及100美元/桶以下,SC或触及600元/桶以下)。当然,下半年原油市场在供需两端的不确定性依旧较高,策略上建议重点关注各类套利策略。

南华期货:原油重回100上方

供应紧张叠加美元走软,原油重回100上方,至截7月18日收盘:8月ITW涨5.01报102.6美元/桶,涨幅1.5%;9月布伦特涨5.11报106.27美元/桶,涨幅5.05%。国中原油期货SC主力2209收涨3.32元/桶,至638元/桶。从消息面来看,一是,拜登东中之行无功而返,特沙原油供应仍受OPEC+协议约束,OPEC短期难以大幅增产。二是,7月16日讯,利比亚官员周五表示,该国政府、国家石油公司和抗议者已就重新开放油田及出口码头达成了协议。利比亚总理杜贝巴表示,本国的原油出口在中断数月后有望全面恢复。三是,上周美国劳工部公布数据显示,美国6月PPI指数增长11.3%,美国6月CPI同比9.1%。通胀飙升,美联储7月加息100个基点的可能性增大,对油价将形成一定的抑制;四是,根据 Rasty energy最新排产数据公布,7月份全球原油供给增加206万桶/天,其中OPEC增产36.4万桶/天,非OPEC成员国增产29.2万桶/天,美国、挪威、加拿大、巴西等国增产126万桶/天,全球供给紧张的问题得到一定缓解。目前,市场对供给端紧张的想法仍在,对油价形成一定的支撑作用,但目前石油市场结构性失衡已经出现缓解,油价下降的主趋势不变,短期可能延续反弹走势,长期逢高做空的主逻辑不变。

上海中期期货:供应紧张持续,油价强势上行

隔夜原油主力合约期价大幅上扬,布伦特重回105美元/桶上方,WTI最高触及102.80美元/桶。油价走强主因美元走软及拜登中东行并未推动OPEC明确增产。供应方面,利比亚石油和天然气部发表声明,宣布正式恢复已中断近3个月的港口原油出口,不可抗力的取消意味着其或恢复85万桶/日的产量。美国原油产量在截止7月8日当周录得1200万桶/日,较上周下降10万桶/日。在拜登中东行后,沙特没有明确表态将迅速加大增产力度 ,OPEC维持七月和八月增产64.8万桶/日。整体原油产量增幅不大。需求方面,虽然美联储鹰派官员安抚市场称100个基点的加息幅度不在计划内,但高通胀压力导致市场对于本月大幅加息的预期仍存,经济担忧难缓解,或将抑制原油消费。此外,IEA认为随着俄罗斯入侵乌克兰以及西方对俄罗斯的严厉制裁对经济形成冲击,将2022年全球石油需求增速预测进行了大幅下调95万桶/日。OPEC将2022年全球石油消费需求预测值下调30万桶/日至340万桶/日。EIA将2022年全球原油需求增速预期上调6万桶/日至228万桶/日。短期内原油市场仍将维持供不应求态势,但供需矛盾较前期有所弱化。市场信心的变化将对原油价格产生扰动,建议密切关注俄乌局势和美联储加息动向。

银河期货原油:中期累库确定性较大,价格中枢预计仍将回落,短期供需偏强

地缘方面,路透社报道,根据俄罗斯天然气工业(俄气/Gazprom)的一封信函,该公司已经向至少一个主要客户宣布对欧洲的天然气供应遭遇不可抗力,这将加剧欧洲的燃料短缺担忧。叶伦对路透表示,美国有可能对朝鲜采取进一步的制裁,并称平壤的任何核试验都会被视为极为挑衅的行为。

供需方面,俄罗斯原油海运出口连续四周下滑,截止7月15日当周,俄罗斯主要港口出口量达到324万桶/天,较6月中旬最高点下降近13%。其中出口至中国和印度的原油数量较峰值下降近30%。

宏观方面,美国房屋建筑商的信心在7月骤降至新冠疫情大流行初期以来的最低水平,高通胀和十多年来最高的房贷成本让客户流量几乎陷入停滞。全美住宅建筑商协会(NAHB)公布,7月NAHB/富国房屋市场指数(HMI)连续第七个月下降,从6月的67降至55,创2020年5月以来最低。

原油市场近期进入消息真空期,俄罗斯出口下降使得现货市场维持偏紧状态,宏观情绪较前期大幅好转,商品整体大幅反弹。原油中期累库确定性较大,价格中枢预计仍将回落,短期供需偏强,在商品中表现较为强势,近端依旧呈现宽幅波动状态。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}