独步风云

独步风云

整体来看,数据料利空美元,利多黄金,投资者需做好心理准备。

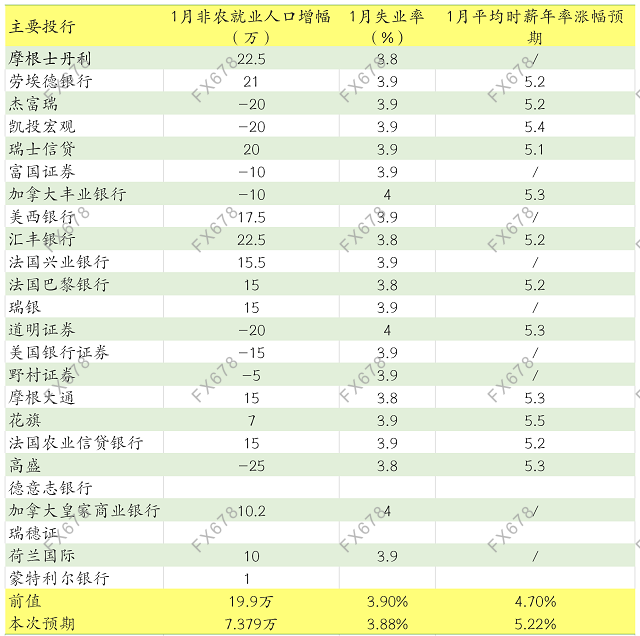

24家大型投行预期均值显示1月非农人口增长约7.38万,失业率3.88%,平均时薪涨5.22%。

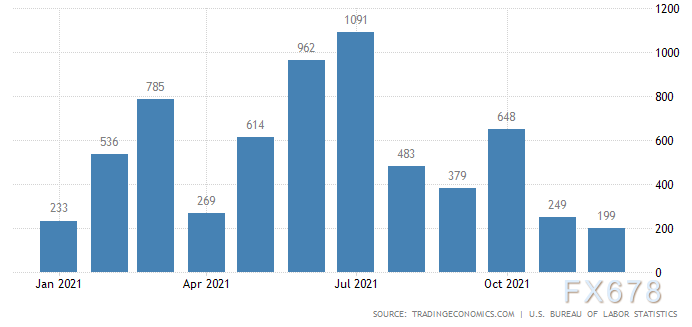

12月非农前瞻回顾

美国劳工部公布的报告显示,12月非农就业岗位增加19.9万个,11月数据上修为增加24.9万个,前值为21万个,失业率从11月的4.2%降至22个月最低的3.9%。经济学家此前预测,12月就业岗位料增加40万个,失业率料降至4.1%。

失业率下滑之际,劳动参与率几乎持平,且薪资增幅超出市场预期,反映就业市场依旧处于紧缩状态。

满地可银行资本市场高级分析师Sal Guatieri称,“美国劳动力市场可能在辉煌的一年结束时失去了些许动能,这很大程度上是因为缺乏可用的工人,而不是空缺职位,但至少到目前为止,市场保持得不错。”

凯投宏观美国经济学家Michael Pearce指出,数据显示人力短缺正在成为打压就业成长的阻力,甚至使1月就业人数大幅缩减。

在通胀加速背景之下,市场认为,失业率下滑和薪资增长加快,可能成为央行强化收紧政策的理由。

彭博首席经济学家Carl Riccadonna指出,本月报告最重大的消息无疑是劳动力市场已达到美联储实现充分就业的目标,进而使决策者倾向于3月或6月升息。

24家投行前瞻

24家大型投行预测显示,主要投行对1月非农就业人口的增幅预期差距较大,但失业率和平均时薪年率预期较为接近。具体而言,美国1月季调后非农就业人口增幅料介于-40万至25万,失业率料介于3.7%-4.2%,平均时薪年率增幅料介于5.0%-5.5%。

都是奥密克戎惹的祸,白宫警告1月非农就业数据可能相当“难看”

白宫正在降低市场对本周将发布的美国非农就业报告的期望,称奥密克戎疫情导致的暂时性劳动力短缺可能夸大上月失业人数。

一些白宫官员警告称,1月非农就业报告的数据采集日期包含公众假日后的因病缺勤高峰。

白宫国家经济委员会主任Brian Deese表示,这些数字可能“令人困惑”,因为新冠感染导致的人员流失被登记为失业。

“我们预计这将对数据产生影响,”Deese周二告诉MSNBC,“我们从来没有过分强调任何单月数据;这一点在1月尤为重要,因为奥密克戎很可能带来短期的劳动力短缺。”

拜登一再宣称就业数据是经济强劲反弹的一个指标,面对有关通胀率过高的批评,拜登强调失业率正在不断下降。 周五的报告可能仍显示失业率处于历史低位。

劳工部长Marty Walsh和白宫新闻秘书Jen Psaki也警告说1月就业数据可能不佳。

Psaki周一表示,如果一名劳动者缺勤期“没有获得带薪休假,将被视为失业”。她说,在收集数据的1月,近900万人因病缺勤。

“所以我们只是想让人们了解数据的获取方式,”她说,“1月就业报告中显示的失业人数可能很大程度上是因为奥密克戎导致的因病缺勤。”

经济学家预计1月非农就业人数将增加15万人,为2020年底以来的最低水平。根据彭博调查的经济学家预测中值 ,失业率料将维持在3.9%不变。

几大前瞻指标看非农

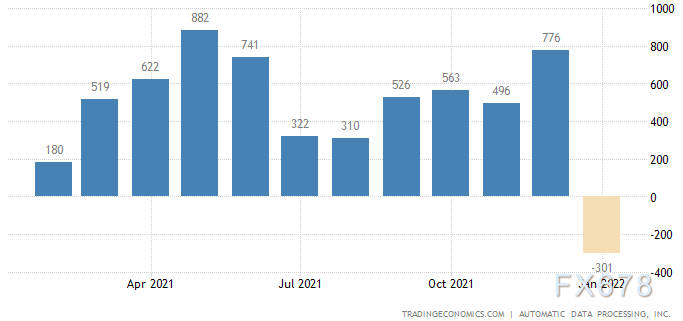

【1月ADP就业岗位意外减少】

美国1月民间就业岗位一年来首次下降,原因是不断飙升的新冠感染扰乱了企业运营,增加了就业急剧下降的风险,这将给劳动力市场带来暂时冲击。

ADP周三公布的全国就业报告显示,各行各业就业岗位都意外下降。加上上月制造业活动放缓进一步表明,随着Omicron变种驱动的新冠疫情在全美蔓延,美国经济在2022年初失去了强劲增长的势头。

PNC Financial首席分析师Gus Faucher称:“好消息是,随着Omicron疫情减弱,就业市场应会迅速反弹。”

“经济中的潜在需求仍然强劲,企业仍在试图招聘。但1月就业岗位下降再次提醒人们,在疫情结束之前,经济不会完全恢复正常。”

民间就业岗位1月减少了30.1万个,这是自2020年12月以来的首次下降,12月增加了77.6万个。经济学家此前预计民间就业岗位将增加20.7万个。

【美国12月职位空缺数意外增加】

美国12月职位空缺数意外增长,辞职人数略有下降,表明尽管当月感染新冠人数激增,且商业活动受到疫情干扰,但劳动力需求还是保持稳定。

美国劳工部周二公布的职位空缺和劳动力流动调查报告显示,2021年12月职位空缺数增至1090万,11月上修为1080万。彭博调查得到的经济学家预估中值为1030万。辞职率从前一个月3%的纪录高位略微降至2.9%,辞职数量也稍低于前一个月的纪录高位。

这份报告表明,尽管2021年12月末一些企业曾因奥密克戎引发的疫情而短暂停业,但职位空缺数依然居高不下。1月职位空缺数可能下降,不过经济学家预计,随着未来数月消费者需求回升,雇主招聘意愿增强,这种影响将是短暂的。

【美国制造业指数连续第三个月下滑】

在新冠病例激增的影响下,美国1月制造业增长势头略有减弱,而原材料成本指标加速上升。

周二公布的数据显示,供应管理协会(IMS)的工厂活动指数跌至57.6,为连续第三个月下降,目前为2020年11月以来的最低水平,前月为58.8。不过,高于50表明制造业仍在扩张。

ISM的制造业调查委员会主席Timothy Fiore表示,美国制造业仍处于需求驱动模式,且供应链继续受限,但劳动力资源和供应商交付状况连续第三个月出现改善迹象;14个制造行业1月实现增长,其中以服装和家具业为首。

ISM数据显示,供应限制继续缓解,但仍然存在。供应商交付时间略有改善,ISM订单积压指标降至2020年10月以来的最低水平。根据报告,工厂在增加就业方面取得了更大的成功,就业指数升至10个月高点。由于疫情继续使美国生产商难以充分采购产品,预计供应链几个月内不会正常化。

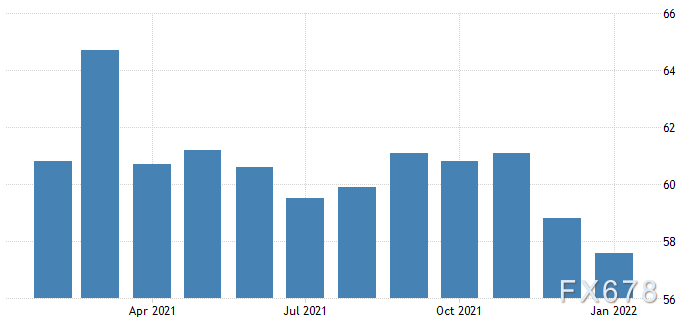

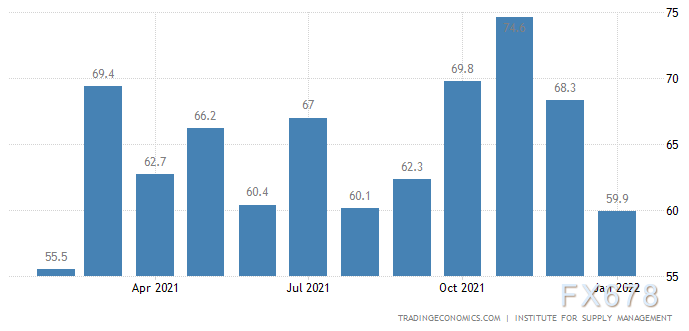

【美国服务业指数增速降至近一年最低】

美国服务业1月增速回落至近一年来的最低水平,新冠病例激增和持续的供应链问题对商业活动构成压力。

周四发布的数据显示,供应管理学会(ISM)服务业指标下降至59.9,为去年2月以来的最低水平,前月为62.3。该数据高于50表明经济活动扩张。1月数据符合接受彭博调查的经济学家的预测。

继12月服务业指数创下2020年4月以来最大降幅后,上个月服务业增速放缓表明omicron继续阻碍旅游和外出就餐等服务性消费支出。

ISM服务业调查委员会主席Anthony Nieves在声明中称,“受访企业继续受到疫情相关供应链问题的影响,其中包括产能限制,需求拉动式通胀,物流挑战和劳动力短缺。此外,奥密克戎干扰了正常经营活动,主要由于劳动力因病缺勤”。

ISM服务业就业指标也有所下降,从54.7降至七个月低点52.3。

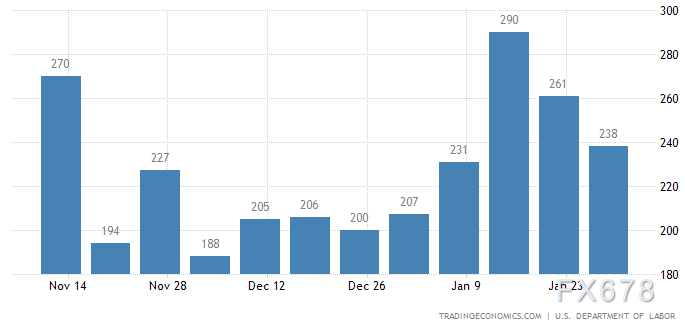

【美国上周首次申请失业救济人数连续第二周下降】

随着奥密克戎感染浪潮消退,美国上周首次申领失业金人数连续第二周下降,一定程度上抵消了该数据近期的飙升。

美国劳工部周四的数据显示,在截至1月29日的一周,首次申领失业金人数减少2.3万人,降至23.8万人。接受彭博调查的经济学家的预测中值为24.5万人。

截至1月22日当周,持续申领失业金人数下降至163万人。

全美病例增加导致最近几周首次申领失业金人数飙升之后,目前该数据出现继续下降的局面。过去一年申领失业救济人数大致保持下降趋势,在劳动力短缺的情况下,企业迫切希望保留和吸引人才,导致裁员人数达到创纪录低点。

首次申领失业金数据发布于美国政府的月度就业报告之前,预计月度就业报告将显示美国1月份非农就业人数增加15万。

总的来看,就业情况整体上并不乐观,主要受到奥密克戎的影响,预计非农报告表现差劲将是大概率事件。

机构观点

机构前瞻美国非农就业报告:美国就业增速继续放缓

预计美国1月份的就业增长将连续第三个月减速。去年11月和12月,失业率降至新冠肺炎疫情爆发以来的最低水平,而雇主却难以找到工人。工资增长迅速。今年1月,奥密克戎变异株导致新冠肺炎病例激增,加上一些新的限制措施,以及数百万工人照顾生病的人,可能会使企业招聘复杂化,并加剧劳动力短缺。

高盛:预计奥密克戎将导致非农人口暂时暴跌50-100万

① 由于1月旷工人数激增,预计由奥密克戎引发的美国非农就业数据将暂时下降50至100万。

② 高盛也提到,“我们预计失业率将保持在3.9%不变,与预期一致,反映出疫情波引发的家庭就业和就业市场参与率均下降。”

③ 值得指出的是,美国1月ADP就业数据意外疲软,1月数据下降30.1万,预期增加20.7万,暗示整体的美国就业数据将出现下降。不过广泛的预期依然积极,因此,若数据乐观,将令市场感到意外。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}