独步风云

独步风云

本周重点关注周五的美国CPI数据,另外本周澳洲联储与加拿大央行将陆续公布利率决议。

基本面利多

【11月非农报告再爆冷】

美国11月非农就业人数录得今年最小增幅,失业率超预期降至4.2%,虽然这些数据看起来喜忧参半,但仍可能推动美联储加快撤出疫情期间的货币刺激措施。

美国劳工部上周五公布的数据显示,11月非农就业人数增长21万,此前两个月的数据都被向上调整。劳动力参与率微升至61.8%。

接受调查的经济学家预期中值为非农就业增加55万人,失业率降至4.5%。

虽然整体数据令人失望,但失业率下降和劳动力参与率上升可能有助于推动美联储在通胀率持续高企之际比预期更快减码。

11月平均时薪同比增长4.8%,不过这些数字没有经过通胀调整。 11月平均每周工作时间从一个月前的34.7小时升至34.8小时。

TD Ameritrade首席市场策略师JJ Kinahan表示:“显然,11月就业报告的总体数据令人失望,这与失业率大幅下降形成了奇怪的矛盾。这份报告包含一些令人挠头的问题:例如,休闲和酒店业的就业仅略有增长,而零售业就业在一年中这个时候的下降也很奇怪。但我们确实在重要领域看到了强劲的数字——例如仓储、建筑、制造业。

彭博行业研究首席行业经济学家Carl Riccadonna表示:“这使得美联储有关12月FOMC会上加速减码的信息变得复杂——而且是在就业增长放缓和感染病例加速的时候。”

“尽管如此,美联储官员在沟通中明确表示,他们强烈倾向于在下次会议上调整减码速度。因此,逆风而行的美联储将继续对平坦的收益率曲线施加压力——这对许多银行和金融中介机构来说都是不受欢迎的发展。”

【股市收低,受Omicron变种担忧和美联储加快缩减购债焦虑情绪拖累】

美国股市主要股指上周五收低,纳斯达克指数领跌,因为投资者押注就业报告不会减缓美联储撤出支持的步伐,同时他们还在努力应对Omicron新冠变种带来的不确定性。

开盘走高后,美股大部分交易时间表现低迷,波动率指数上升凸显出投资者的焦虑。

Interactive Brokers首席策略师Steve Sosnick表示:“就业报告中没有足够的证据阻止美联储加快缩减购债规模,比市场预期更快的升息的大门仍敞开。”

除此之外,他还指出了人们的担忧,即Omicron变种病毒的传播速度似乎比新冠疫情目前传播最普遍的Delta变种更快。

上周五,报告发现Omicron病例的国家数量不断增加,但目前仍不清楚疾病的严重程度或现有新冠疫苗提供的保护水平。

道琼斯工业指数下跌0.17%,标普500指数下跌0.84%,纳斯达克指数下跌1.92%。

(标普500指数日线图)

【IMF总裁预期全球经济增速将被下调】

国际货币基金组织(IMF)总裁格奥尔基耶娃预计,随着omicron变异毒株的病例数量增加,该组织将削减对全球经济反弹的预期。

“我们可能会下调10月份时对全球经济增长的一些预测,”格奥尔基耶娃周五在路透主办的会议上表示。她说,新的变异毒株“可能很快就会削弱信心”。

IMF在10月份曾预测全球经济明年将增长4.9%。至于2021年,该组织将其预测下调至5.9%。

格奥尔基耶娃表示,在omicron之前就出现的一些问题现在变得根深蒂固,包括一些国家从疫情中恢复得更快而其他国家落在后面。

与此同时,“决策者正在面临新的问题--尤其是通胀,”她说。

【omicron变异速度之快令科学家感到担忧】

首先发现新冠病毒变异毒株omicron的科学家Sikhulile Moyo表示,omicron取得异常变异形态的速度令人担心。该毒株已在全球各地传播。

突变的速度提出了病毒是如何变异的问题,该毒株传染力究竟有多强也变得更加令人迷惑不解。

博茨瓦纳-哈佛HIV参考实验室主任、哈佛大学陈曾熙公共卫生学院研究员Moyo在周五的一个发布会上指出,病毒并非一步实现变异的。由于全球对冠状病毒的测序不足,很难断定omicron是多早发展成型的。

“我们仍然在研究,在这么短的时间里,怎么会出现如此多的变异,从而形成了omicron,”他说,“观察一下之前的毒株,阿尔法、贝塔,可以发现变异是逐渐积累形成的。”

有一个理论认为,omicron毒株是在一名免疫受损者身上变异形成的,病毒在其身上留存的时间异常之久。但是Moyo则认为这种说法并无依据。另外一个正在调查的假设是,病毒是否有可能从人传给了动物宿主,相对较快地进行变异并适应了该宿主,随后又重新传染到人类身上。

“我们希望随着数据的不断产生,大家都会回到冷冻库里,取出旧的样本进行研究,”他说。而一些科学家也的确这么做了,发现omicron可能最早10月份就已经开始传播。

基本面利空

【美国服务业指数升至纪录高位】

美国服务业者11月以创纪录速度扩张,因消费者需求稳定,推动企业活动进一步增强,订单保持坚挺。

周五公布的供应管理学会11月服务业指数从10月份的66.7升至69.1,超越调查所有经济学家预期。

得益于薪资的快速增长和储蓄的积累,美国人有在服务业上花钱的愿望和资金。ISM指数的企业活动指标升至新的纪录高点,新订单指数保持在纪录高位。

虽然这些基于需求的指标继续显示出更快的增长,其他指标则暗示供应链限制可能开始缓解。一项衡量订单积压的指标从纪录高位回落,就业指数攀升近5点至56.5,为4月份以来最强。

ISM制造业调查在本周早些时候也出现了类似情况。产能限制的持续缓解可能有助于给依然火热的通胀降温。

【美联储加速减码计划料不会改变】

11月非农就业报告显示,尽管新增就业人数减少,但美国失业率大幅回落,美联储可能继续加快减码。

圣路易斯联储主席布拉德表示,“除了新增非农就业人数,该报告整体上似乎很强劲”。他赞成在3月结束购债,并指出,“非农报告中家庭调查部分显示就业增加110万。这表明数据报告可能有所修正。”

布拉德认为,到2022年第一季度,失业率将降至4%以下。

“看起来我们将非常非常快地达到这个水平,”他说,“这很令人鼓舞。我认为这是一个非常强劲的劳动力市场。”

Pictet Wealth Management的高级美国经济学家Thomas Costerg表示,“加速减码的可能性正在上升,美联储不能忽视失业率降到了只有4.2%。”

布拉德赞成明年加息两次,但他不愿透露何时开始加息。他表示,如果通胀向错误的方向发展,官员们应该灵活应对,更快行动起来。

【12月3日黄金ETF持仓量:SPDR黄金持仓量减少1.79吨】

12月4日黄金ETFs数据显示,截止12月3日全球最大的黄金ETF-SPDR Gold Trust的黄金持仓量986.17吨,较上一交易日减少1.79吨,连续第三个交易日减持。

本周走势前瞻

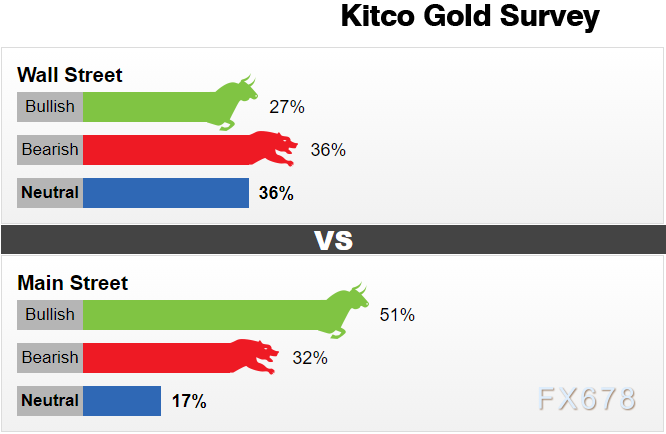

根据最新的Kitco新闻周报黄金调查,美联储主席鲍威尔的鹰派言论正在对黄金市场的情绪造成影响。

最新调查显示黄金市场没有明确的短期方向,价格保持在关键支撑位但仍低于每盎司1800美元。华尔街分析师连续第二周对黄金的短期价格前景陷入悲观。

与此同时,散户投资者的乐观情绪在过去一周急剧下降。市场分析师指出,黄金正努力吸引新的看涨势头。他们表示,美联储可能比预期更快地收紧货币政策以应对日益加剧的通胀担忧。

一些经济学家表示,虽然失业数据令人失望,但不足以阻止美联储加快缩减每月购债步伐。

本周,14位华尔街分析师参加了Kitco News的黄金调查。在参与者中,有4人或27%的人认为金价上涨。与此同时,看跌投资者和中性投资者持平,各获得5票或36%。

与此同时,在线民意调查中投了984票。其中,501名受访者(即51%)认为金价本周会上涨。另有319人或32%的人表示下跌,而164人或17%的选民持中立态度。

ABC Bullion全球总经理Nicholas Frappell表示,每盎司1760美元的支撑位是一个值得关注的关键水平。他补充说,如果黄金能够保持在这一水平之上,他认为价格将测试近期阻力位每盎司1811美元。

Frappel补充说,随着Omicron病毒的传播,令人失望的整体就业数据和更多疫情新闻将继续支撑价格。

Forexlive.com的首席外汇策略师Adam Button表示,随着对疫情的新担忧继续加剧,他也看好黄金。他补充说,新的Omicron病毒意味着经济增长放缓和货币政策更加宽松。

然而,其他分析师不相信黄金能够承受越来越多糟糕的预期,即美联储将比预期更积极地收紧货币政策以对抗通胀。

Bannockburn Global Forex董事总经理Mar Chandler表示,由于美联储仍在减少每月购买债券并希望加快这一进程,他认为金价近期将重新测试每盎司1750美元的支撑位。

盛宝银行大宗商品策略主管Ole Hansen表示,在反弹遇到新的抛售压力的情况下,很难看好黄金。

他说:“尽管担心Omicron导致美国国债收益率走低,至少是暂时地,美元也走低,但黄金在一周内仍然表现不佳,但未能找到更多看涨押注。”

他表示,他也在观察短期内是否能守住1760美元的初步支撑。

总的来看,目前金价仍然在美联储转鹰和疫情影响之间拉锯,暂时方向并不明朗,投资者关心的是爆冷的11月非农对美联储加速缩减购债是否有影响,而对于疫情的影响究竟如何也有待观察。

(现货黄金日线图)

北京时间8:51,现货黄金报1783.74美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}