米末

米末

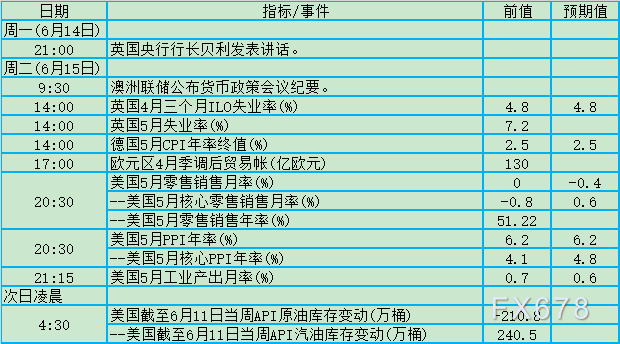

周一(6月14日)、周二(6月15日)关键词:贝利、澳洲联储纪要、英国失业率、美国零售销售、API

澳洲联储连续第六次将指标利率维持在历史低点0.1%不变,即使数据显示澳洲经济产出可能回到疫情前的水平,且房价却在飙升。澳洲联储洛威坚持认为尽管经济复苏强劲,但近零利率仍有其必要,他说“通胀和薪资压力受到抑制。”

数据显示,4月英国就业市场进一步改善,随着企业调整适应抗疫措施的解除,英国经济从第三次抗疫封锁措施中复苏,招聘速度加快。但研究人员6月7日表示,受到新冠疫情影响最严重的英国低收入工人,将在今年晚些时候最有可能面临失业料将增加以及工作不安全感所带来的风险。

Resolution Foundation资深分析师Nye Cominetti表示:“未来仍存在巨大风险。今年晚些时候失业人数预计将上升,低收入工人面临的风险最大,这也可能导致工作不安全感增强。”

在政府纾困方案激励之下,美国零售业者首季表现强劲,即便是在通货膨胀与劳力供给疑虑浮现下,沃尔玛(Walmart)等业者仍对未来一年展望表示乐观。沃尔玛执行长Doug McMillon表示:“交通状况和食品杂货市占率激励了我们……在美国,顾客显然想要出门购物。”

但美国零售巨头开市客(NASDAQ:COST)近期就对通胀发出了警告。开市客首席财务官Richard Gallanti在财报电话会议上警告,今年大部分时间,(价格)压力都不会消失。他列出了压力的来源:“这些因素包括劳动力成本上涨,货运成本增加,运输需求增多,以及集装箱缺货和港口延误,各种类别产品的需求增加,从芯片到石油和化学品,各种产品都缺货。大宗商品涨价,也有一定程度的影响。”

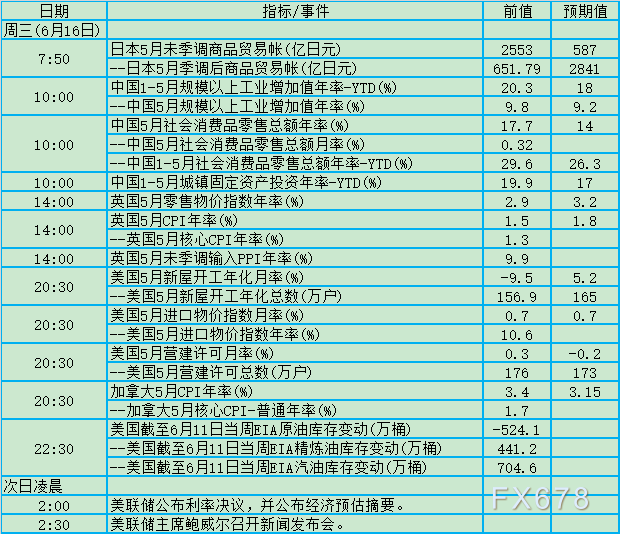

周三(6月16日)关键词:中国工业、中国固投、中国消费、英国CPI、加拿大CPI、美国房地产、EIA、美联储利率决议、鲍威尔

国家统计局总经济师毛盛勇,今年以来工业生产较快增长,高技术制造业和装备制造业快速成长。一季度工业产能利率用为2013年以来同期最高;消费拉动作用提升,内外循环逐步畅通。扩内需、促消费政策效应释放,消费稳定恢复。终端支出是拉动经济增长的主引擎;有效投资持续扩大,短板领域投入增加。各地按照高质量发展要求,聚焦补短板强弱项,加快重点项目建设进度,持续优化投资环境,投资关键作用得到有效发挥,民生领域补短板和“两新一重”(新型基础设施、新型城镇化、重大工程)投资项目落地效果明显。

英国4月消费价格指数(CPI)同比上涨1.5%,比前一个月的0.7%翻了一倍还多,是去年3月新冠疫情在英国暴发以来的最高水平。市场分析人士表示,尽管英国目前的通胀水平仍然低于英国央行设定的2%的目标,但最新数据加剧了民众对生活成本呈上升趋势的担忧,担心英国央行可能通过提高利率来应对通货膨胀。

Validus Risk Management全球市场部负责人Marc Cogliatti表示,尽管美联储面临的通胀压力更大,但市场仍认为英国央行在与通胀的对峙中有可能比美联储更早行动。

但凯投宏观经济学家托认为,英国通货膨胀率持续上升的可能性要小得多,英国的通货膨胀水平要到2023年才能保持在2.0%,这意味着英国央行收紧政策可能要到2024年。

加拿大4月通胀率触及10年来最高,主要归因于去年的基数较低,当时在防疫封锁措施的初期阶段,物价重挫。不过汽油与住房价格上涨也是通胀率高企的原因。

加拿大皇家银行资深分析师Nathan Janzen称:“基础核心CPI升幅仍位于(加拿大央行)2%目标水平附近,但CPI升幅越高,央行较几个月前预期时间提前采取行动的可能性就越大。”

美国通胀上升将波及加拿大经济,并对加拿大CPI构成上行压力。加拿大央行成为全球第一家缩减了债券购买规模的主要央行。市场预计其可能在2022年底就上调基准利率。

尽管疫情仍未得到控制,但全美各地房价出现大幅攀升。全美标普席勒房价指数和4月在售新屋价格分别创下16年和33年来高位。但美联储主席鲍威尔此前表示:“我不认为房地产行业存在那种对金融稳定的担忧。我们没有看到不良贷款和不可持续的价格等现象。”

鲍威尔的观点也代表了市场中目前的主流看法,即美国房市的确出现了过快上涨的现象,但还未到泡沫阶段,短期内不会重现上一轮金融危机时期的崩盘现象。

有调查显示,美联储可能在8月或9月宣布削减其大规模购债计划的策略,但预计要到明年初才会开始削减每月购买规模,因为近几个月就业市场复苏情况并不稳定。

投资人很相信美联储正在巧妙处理经济增长的反弹,尽管市场仍难以确定美联储究竟如何定义物价“暂时性”上涨。美联储多次表示,它预计任何通胀的上升都是暂时的,现在讨论减少货币刺激措施还为时过早。

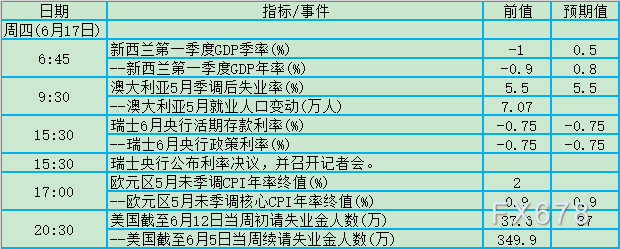

周四(6月17日)关键词:新西兰GDP、澳洲就业、瑞士央行决议、美国初请失业金

新西兰央行预计,一季度新西兰GDP同比下降0.6%,从技术上讲,这将使新西兰再次陷入衰退(连续两个负季度)。但经济学家说,经济活动在2021年初似乎表现良好,新西兰联储对二次探底经济衰退的预测可能过于悲观。

BNZ银行的研究主管Stephen Toplis认为:“......数据实际上很有可能出人意料,从而增加了降低当前刺激步伐的必要性。”他还指出,最新的澳新银行商业前景调查表明,劳动力需求超过潜在供应,通胀压力正在加速上升。

尽管就业减少,但澳洲4月失业率连续第六个月下降,来到2020年4月以来新低的5.5%,因求职人数亦减少。尽管澳洲联储将乐见改善情况优于预期,但澳洲劳动市场仍有大量的闲置产能。澳洲联储认为,充分就业的水准可能是失业率约4%或更低。

瑞士央行行长乔丹上月对新苏黎世报表示,瑞士央行任何撤离超扩张性货币政策的举措将“完全是为时过早”,尽管瑞士央行的资产负债表扩大至逾1万亿瑞郎(1.11万亿美元)。

瑞士央行副行长祖布鲁克上周表示,尽管今年瑞郎出现受欢迎的贬值,但外汇干预仍将是瑞士央行的一个重要工具,暗示瑞士央行不会改变其超扩张性的货币政策。

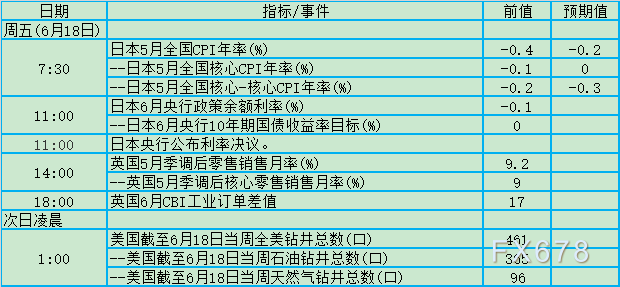

周五(6月18日)关键词:日本CPI、日本央行决议、英国零售销售

日本核心CPI已连续九个月同比下降,疲软的需求与工业成本不断上升的背景为该国脆弱的经济复苏又蒙上了一层阴影。更令经济雪上加霜的是疫情持续反复的利空,原本市场普遍预期日本经济将在二季度小幅回升,但逐渐失控的疫情走向迫使政府重新宣布紧急事态,重创了原本就不振的消费。

上周的数据显示,日本央行5月份没有购买上市交易基金(ETF),这是日本央行行长黑田东彦2013年执掌央行以来,首次整月未介入市场。该数据凸显该央行正在逐渐从黑田的“火箭筒”刺激计划逐步撤退。

在3月份对政策工具的审查中,日本央行放弃了ETF购买速度的数字目标,并承诺只有在市场压力严重时才会介入市场。日本央行此前公布的6月份债券购买计划与5月相同。

英国4月的官方数据显示,零售量环比激增9.2%,比危机前水平高出10%。4月随着疫情封锁规定放松后,非必需品商店数月来首次重新开业,需求大增。

但英国零售商表示,5月早些时候零售销售回落至更正常水平。英国零售业联盟(BRC)上月末更表示,如果政府不延长暂停债务执行,英国零售业将会有 “海啸式的倒闭”。

BRC执行长Helen Dickinson呼吁英国政府允许对疫情期间积欠的租金欠款进行分隔,并将暂停偿还这些债务的时间延长到今年年底。她说:“如果不采取行动,我们的城市中心、大街和购物中心将承受后果,进而阻碍更广泛的经济复苏。”

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}