交易骑士

交易骑士

欧佩克+担心,第二波新冠疫情长时间持续,以及利比亚产量的跃升,可能会在明年造成石油市场的过剩。OPEC+周一的联合技术委员会(JTC)会议将评估疫情加速的影响。

疫情在整个欧洲相当快速地蔓延,北美疫情也反弹,这可能会拖累石油需求复苏。

美国的石油钻井平台数量增加12座,至205座,这一增幅可能进一步推低油价。

除了临近的美国大选,第四季度中国原油进口的不明朗前景为石油市场增加了另一个不确定性,直至2020年底。

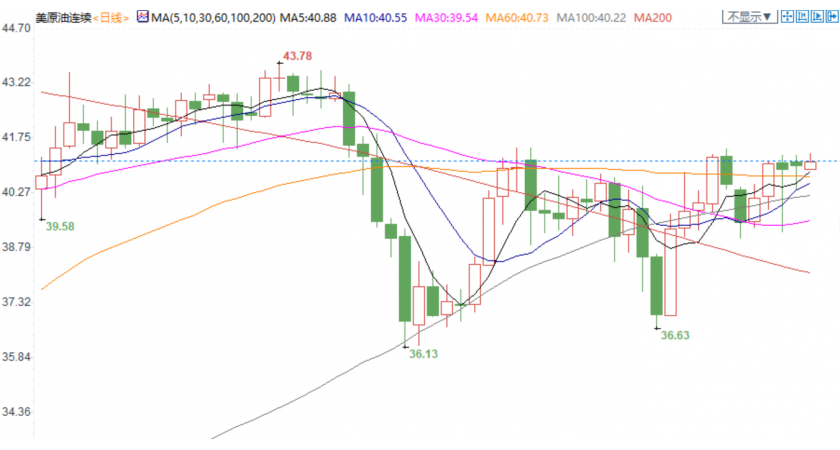

技术面来看,美油触及逾一周高点,但动能不强,未来一段时间油价仍处于38-43美元/桶的区间波动状态。

二次疫情将破坏油市需求复苏

美国约翰斯·霍普金斯大学发布的新冠疫情最新统计数据显示,全球新冠肺炎累计确诊病例39,848,304例,其中,美国新冠肺炎确诊病例累8145,355例,日新增确诊超5万例,死亡病例累计219,676例。确诊病例数紧随美国的印度和巴西,分别近750万例和超522例。

由于新的冠状病毒病例增加,欧洲国家正在恢复宵禁,导致预测能源市场将遭受更多需求破坏。印度有望超越美国,成为全球感染新冠病毒最多的国家。印度正迎来其主要的假期,未来数周将迎来病例激增。

National Bank Of Australia大宗商品研究主管Lachlan Shaw表示,现实情况是,我们现在看到疫情在整个欧洲相当快速地蔓延,北美疫情也反弹,这可能会拖累石油需求复苏。

一些欧洲国家正在恢复宵禁和封锁措施,以应对新增病例数激增,英国周五宣布伦敦将实施更严格的限制措施。

根据Pay with GasBuddy的数据,美国汽油需求在10月17日下降了4.4%,这是自8月28日以来的最低周五需求,也是自7月以来的第二低。

OPEC及其俄罗斯等盟友组成的OPEC+联盟的联合技术委员会官员在周四的线上月度会议上将这种最糟糕情境预测列入了考量;在最糟糕情境预测下,经合组织(OECD)的商业石油库存,即OPEC+用来衡量市场的指标,在2021年仍将高于五年平均水平,而不是开始回落至该水平下方。

道明证券认为,至少在短期内美国原油期货价格将很难突破近41美元/桶的阻力位,与美国大选有关的不确定性可能会使油价进一步下跌,可能跌至36美元/桶。

由于石油输出国组织(OPEC)明年将向全球市场增加数百万桶原油,尽管围绕需求的担忧不断加剧,OPEC及国际能源信息署(IEA)都暗示,2021年初OPEC增加供应,将产生大量过剩,不需要太长时间原油价格就会回落到近期低点,不过市场期待OPEC逐步缩减减产计划,可能成为油价走高的催化剂之一。

OPEC+周一的联合技术委员会(JTC)会议将评估疫情加速的影响

一份保密文件显示,欧佩克+担心,第二波新冠疫情长时间持续,以及利比亚产量的跃升,可能会在明年造成石油市场的过剩。

该文件显示的基本情境预测是,2021年油市将出现平均190万桶/日的短缺,而前一个月的基本情境预测是出现270万桶/日的短缺。

文件还显示,在最糟糕情境预测下,市场可能在2021年出现20万桶/日的过剩,经合组织的商业石油库存在2021年仍将高于五年均值,而不是开始回落至该水平下方。

俄罗斯总统普京与沙特王储讨论了OPEC+协议,俄罗斯和沙特愿意合作保持能源市场稳定,俄罗斯总统普京与沙特王储讨论了使用俄罗斯“卫星-V”疫苗的前景。

但欧佩克+凝聚力开始减弱。欧佩克高级官员表示,欧佩克将防范油价再次下滑,但欧佩克内部的紧张局势正在加剧。欧佩克减产执行率仍在100%左右,但未来数月将出现该数字下降。

国际能源署表示,市场稳定但脆弱。国际能源署在其最新的石油市场报告中表示,石油市场已趋于稳定,第三季度的石油库存已达到0.9百万桶/日,但前景仍不明朗。该机构表示,全球许多地区的covid-19案例不断增加,“肯定会让人怀疑预期经济复苏的稳健性,从而怀疑石油需求增长的前景”。

美国石油钻井数连续四周录得增加

贝克·休斯(Baker Hughes)上星期五报告称,美国的石油钻井平台数量增加12座,至205座,这一增幅可能进一步推低油价。

本周活跃的石油和天然气钻机总数增加了13台,其中石油钻机增加了12台,天然气钻机增加了1台。

与去年同期相比,美国的石油和天然气钻井平台总数现在减少了569个。

美国石油产量的估计在截至10月9日(有数据显示的最后一周)下跌至每天1050万桶石油。美国石油日产量较年初创下的历史新高减少260万桶。

本周加拿大的整体钻机数量保持不变。加拿大的石油和天然气钻井平台目前有80个在役钻井平台,同比下降63个。

斯伦贝谢CEO表示,需求复苏可能会因为第二波疫情爆发和大流行控制措施而放缓或暂停,2021年油田整体活动将得到整合,需求复苏没有停顿,第四季度北美市场活动温和增长,国际市场活动趋于稳定,在经济复苏步伐放缓的情况下,预计整体经济活动将在2021年逐步巩固。

但美国石油产量可能已见顶。欧美石油(NYSE:OXY)首席执行官Hollub表示,美国的石油产量不会恢复到大流行前的水平。要重启我们每天损失的200万桶石油,然后再进一步增长,实在太难了。

本年度中国原油进口大增,但后面可能势头放缓

近几个月,中国进口了自5月份以来最高的原油量,在支持全球石油需求复苏方面发挥了重要作用。世界最大石油进口国的海关进口数据继续显示,由于港口和海关继续处理等待数周才卸货的货物,原油进口强劲。

然而,由于亚洲其他地区的需求复苏仍在波动,加上该地区的炼油利润率依然低迷,石油市场和石油分析师心中有一个主要的需求担忧。当积压的货物最终得到处理,而中国以外的需求仍然疲弱,加上第二波冠状病毒感染正席卷主要发达经济体,前景变得更为疲弱,中国能支撑脆弱的全球石油市场多久?

过去五个月,中国的原油进口量并未低于每日1100万桶,六月进口量为每日1290万桶,较5月突破150万桶。

中国春季和夏季进口创纪录水平的主要原因是中国炼油企业在3月和四月的购入热潮,当时四月底油价暴跌并创下逾15年来的最低水平。国家和独立的炼油商在春季争先恐后地囤积极为廉价的原油,而这种情况早在五月份就开始在中国进口产品中出现。

中国港口的货物非常拥挤,油轮不得不等待数周才卸货,然而,港口拥堵在近几周已开始缓解,表明中国进口商品在未来数月将逐步恢复到正常水平。

OilX的石油分析师胡安和Valantis Markogiannakis在本月初的一报告中指出:经过连续五个月的增长,中国的浮式储油量首次下降,显示港口拥挤状况已开始缓解。

与往年相比,中国的石油进口继续增长,但正在从今年夏季的历史高位回落。

据报道,一些独立的炼油厂,已经用尽了为其分配的2020进口配额,并可能在今年余下时间在市场上不活跃。乐观的是,在需求复苏停滞、原本低迷的市场环境下,一家大型民营炼厂正储备来自中东的数百万桶原油,以准备在一家新炼厂进行试生产,有助于吸收部分来自中东的原油。

市场可能相当肯定,中国未来数月的石油进口不太可能超过今年年初的纪录。然而,鉴于利比亚的需求复苏和供应增长前景日益不明朗,第四季度中国进口量的不明朗前景为石油市场增加了另一个不确定性,直至2020年底。

疫情对石油行业影响或将持续更长时间

新冠肺炎疫情暴发和持续,无疑给今年全球石油行业带来剧烈冲击。石油需求的骤降和回升,令全球油品库存和油价出现剧烈波动,规模空前的减产协议帮助油价暂时企稳。

起初,业界人士期望,全球石油需求在一两年的时间内能恢复到疫情前的水平。现在看来,这一看法过于乐观。疫情还会对各国决策者能源安全观、气候变化紧迫性认知、能源政策、科技和投资带来影响。并且,这种影响是长期性的,只是当前尚在发展过程之中。

挪威咨询机构雷斯塔能源预计,今年全球石油相关的投资将下降30%以上,恢复到2019年的水平需要等到2024至2025年。

如果上游石油企业基于能源转型的趋势和石油需求触顶的判断,而相应调整投资方向,那么,石油行业可能出现类似“预言自我实现”的情形。除此以外,投资者也在用脚投票,给予石油企业外在的压力。

摩根大通:OPEC+可能将下调减产力度的时间推迟一个季度

Natasha Kaneva等摩根大通分析师表示,OPEC+削减每日200万桶减产幅度的时间可能被推迟一个季度。

考虑到石油需求前景的不确定性,正确的做法是静观其变。

沙特阿拉伯和俄罗斯的目标油价分别为48美元/桶和43美元/桶,相差仅5美元,尽管财政收支平衡点要比这高出约20美元。

摩根大通预计2021年布伦特原油均价为47美元/桶。

北京时间09:00,美原油现报40.90美元/桶。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}