交易骑士

交易骑士

欧洲时段,欧元兑美元反弹0.4%至1.1675附近,受益于美元指数大幅回落,另外欧洲央行消息人士称,欧洲央行管理委员会在未来刺激措施和经济预测方面出现了新的分歧,欧洲央行鹰派人士希望在9月悄悄放慢购买PEPP债券的步伐,他们反对将关键财政措施排除在外的预测,欧洲央行鸽派人士反对拉加德有关欧元走强、增长风险的措辞。但丹麦丹斯克银行表示,全球尤其是欧洲不断上升的风险厌恶情绪,持续明显对美元有利,投资者这段期间也质疑那些推高美元空仓的题材。

★近期热点提要★

1、【欧盟委员会副主席Sefcovic:我们的主要是迫切需要加速与英国达成协议的工作】

欧盟委员会副主席Sefcovic:脱欧谈判还有许多工作需要完成,关注英国的和解方案,英国的立场与欧盟所能接受的相去甚远,英国必须加快《新爱尔兰议定书》的工作,欧盟愿意在这些问题上努力工作。北爱尔兰协议的执行不应该成为欧盟与英国谈判的筹码,欧盟永远不会结束关于未来欧盟-英国贸易协定的谈判。

2、【机构:英国无协议脱欧将对英国经济造成重创】

① 英国一家机构近期发表的一份研究报告显示,从长期来看,“无协议脱欧”对英国经济造成的损失将是新冠疫情大流行所造成损失的三倍;

② 该机构预测,相较于目前水平,“无协议脱欧”在15年内对英国国内生产总值的影响为5.7%,而疫情的影响为2.1%。

3、【消息:西班牙政府下调经济预估,上修年度经济衰退幅度至11%】

① 据消息,西班牙政府考虑将该国2020年全年GDP前景进一步下修,经济同比衰退幅度从之前的9.2%被调升至11%,原因在于该国第二波疫情的爆发强度超出了此前预期。

② 早先,西班牙央行在两周前就预估该国全年GDP将萎缩10.5%至12.6%,而欧盟委员会当前预测西班牙经济全年将录得10.9%的衰退幅度,这也与该国政府修正过的预测值基本一致。

4、【炼油厂利润率和运营率可能进一步下滑,施压油价】

① 全球炼油商仍面临压力,产品需求疲弱、产品库存庞大,且产品裂解价差疲弱。其结果是,炼油企业几乎没有动力提高产能利用率;

② 根据IHS Markit的数据,目前全球炼油厂利用率低于75%,而去年同期约为85%;

③ 最近美国海湾地区的飓风活动并未对油价起到明显的支撑作用,但该地区的一些炼油厂遭受了持续的破坏,导致运行率下滑。此外,随着炼油厂维修季节的临近,未来几周的原油需求可能会进一步承压。

5、【法国财长勒梅尔:认为法国经济将在2022年恢复到危机前的水平】

法国财长勒梅尔:将于2021年发行2600亿欧元债券,与2020年相同;法国计划在2021年底之前花掉1000亿欧元刺激计划中的420亿欧元;欧洲央行货币政策为成员国提供保障,使投资继续进行成为可能;在经济增长的过程中继续偿还债务,谨慎管理预算并进行结构性改革;法国预计2020年GDP萎缩10%,2021年增长8%;法国政府预计2020年债务占GDP比重为10.2%,2021年降至6.7%。

6、【英国国际贸易大臣特拉斯:在与美国的贸易协议上取得了重要进展】

英国国际贸易大臣特拉斯:与日本的贸易协议表明,英国准备在金融服务等领域超越欧盟,我们需要贸易协议来保护我们不受其他国家的保护主义影响,随着时间的推移,我们的贸易将会从欧盟转移出去,明年年中不是与美国达成贸易协议的最后期限,目前英美双方正在整合关于美国贸易协议的文本,为达成协议奠定基础,我们希望在美国大选前取得尽可能多的进展,就各国规则遵守现状而言,世贸组织的组织存在严重问题,印度对我们下一阶段的贸易协议持有良好的愿景。

★欧洲时段外汇行情回顾★

欧洲时段,美元指数回落至94.2附近,日内受到英镑大幅走高的影响,另外,本周三美国两党总统候选人特朗普和拜登将进行首次辩论。在美国总统大选候选人辩论之后,市场可能会出现较大波动,届时大选的走向会变得更清晰。另外,市场也在继续关注新一轮救助。

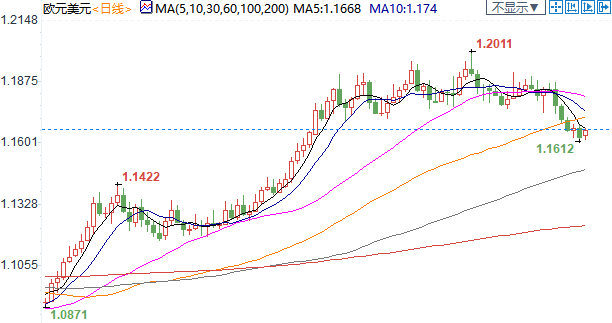

欧洲时段,欧元兑美元反弹0.4%至1.1675附近,受益于美元指数大幅回落,另外欧洲央行消息人士称,欧洲央行管理委员会在未来刺激措施和经济预测方面出现了新的分歧,欧洲央行鹰派人士希望在9月悄悄放慢购买PEPP债券的步伐,他们反对将关键财政措施排除在外的预测,欧洲央行鸽派人士反对拉加德有关欧元走强、增长风险的措辞。但丹麦丹斯克银行表示,全球尤其是欧洲不断上升的风险厌恶情绪,持续明显对美元有利,投资者这段期间也质疑那些推高美元空仓的题材。

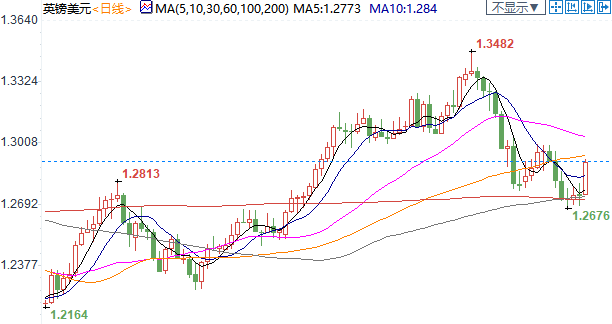

欧洲时段,英镑兑美元暴涨160余点至一周新高1.2930,推动英镑走强的原因在于投资者对英国脱欧谈判最后冲刺仍予以了乐观预期;市场寄望于英国将能够在10月与欧盟达成脱欧贸易协议,或者至少能避免断崖式脱欧。英国表示,如果要达成协议,需要在10月中旬达成,尽管存在重大分歧,但仍有可能达成协议。本周起英国与欧盟代表将在双边会谈上展开新一轮冲刺,力争在10月15日最后期限来临前结出果实。而投资者也暂时对英国首相约翰逊在关键时间节点上的“极限施压”能力予以了看高,多数市场人士仍不相信无协议脱欧结局可能成真,这使得英镑汇价暂时迎来起色。

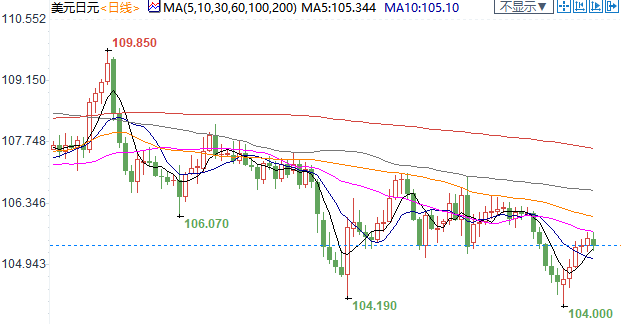

欧洲时段,美元兑日元止步五连阳,目前交投于105.4附近,日本内阁官方长官明确承诺将在有必要时强化财政刺激力度,此消息推动日元全线走强。同时,欧美疫情恶化进一步加剧,而亚洲地区仍受控制,日元受到一定避险需求支撑,此外,本周三上午迎来首场美国总统大选辩论会。本次大选将存在较大不确定性,投资者有望押注日元避险需求上升。

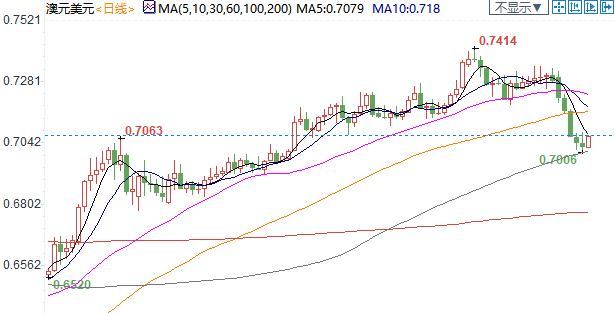

欧洲时段,澳元兑美元一度大涨0.6%至0.7074,受益于美元指数大幅回落,据新加坡《联合早报》报道,澳大利亚第二大城市墨尔本的新冠疫情持续好转,实施了近两个月的宵禁令28日起解除。西太平洋银行预计,澳洲联储将在11月3日的政策会议上将政策利率从当前的0.25%进一步调降到0.1%,这比其之前预计的10月6日晚了一个月,原因是澳洲联储可能需要更多的时间来观察疫情二度爆发对其经济整体走势,但其最终决定,则不会因为时间的推移而改变。

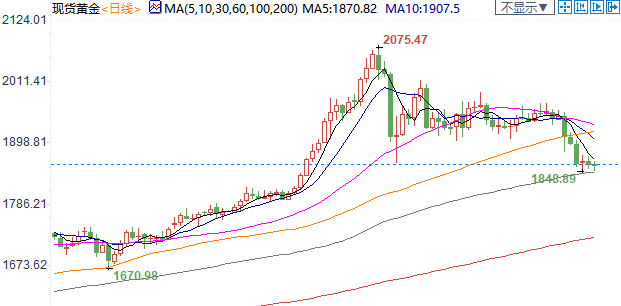

欧洲时段,现货黄金探底回升逾20美元至1870美元/盎司上方,美元的表现仍然在影响着整个黄金市场,而本周即将迎来非农数据。日内美元指数大幅回落至94.2下方,在美国总统大选候选人辩论之后,市场可能会出现较大波动,届时大选的走向会变得更清晰。本周三美国两党总统候选人特朗普和拜登将进行首次辩论。另外,市场也在继续关注新一轮救助。

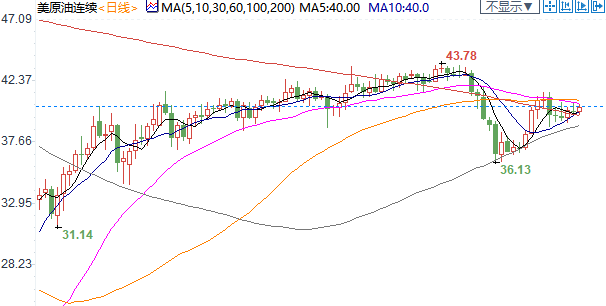

欧洲时段,美油探底回升2%至40.5美元/桶附近,受益于美元指数大幅回落,但油市基本面并未好转,更多新冠感染病例令燃料需求复苏前景蒙上阴霾后,多国重新实施社交禁令。尽管OPEC+在限制产量,但伊朗和利比亚的原油出口增加,利比亚石油产量据称将从9万桶/日增加至约25万桶/日。石油追踪商表示,9月迄今伊朗原油和凝析油日出口量估计接近150万桶,这将是一年半以来最高水平,且是8月观察到的出口量的两倍。

机构观点

【摩根大通:在9月全球股市大回调中,避险资产几乎没有发挥对冲作用】

① 9月美股迎来3月触底以来最深回调,与此同时,避险资产却没有发挥预期作用,仅美元兑新兴市场外汇微涨2%,德国10年期国债收益率下行10个基点。而其他安全资产全线失灵,包括美国10年期和30年期国债,日元以及瑞郎几乎没有变化,黄金甚至下跌了6%;

② 对此,摩根大通作了一个形象的比喻:对于那些寻求对冲保护的人来说,这一篮子典型的防御工具的作用就像只覆盖一间卧室的火灾保险一样;

③ 据摩根大通,这些防御性资产的整体表现是自全球金融危机以来股市出现重大下跌以来最糟糕的。下表展示了全球股市自2009年以来最大跌幅期间,传统和非传统防御性资产的回报率;

④ 对于投资者来说,如果他们认为风险难以对冲,他们可能会无限期地保持高于平均水平的现金头寸;

⑤ 未来市场还将面临诸多不确定性,对此摩根大通给出了如下建议:1、没有一种资产能够像发达市场债券一样,在繁荣时期提供收入,在糟糕的时候提供资本收益。相比之下,日元、美元、黄金等传统避险资产只能排在第二梯队,当然这些资产也值得持有,他们仍然能在60-80%的股市下跌中提供收益;2、一些非传统对冲工具,例如新兴市场久期较长的债券和高评级公司债,正变得更为安全。新兴市场央行在危机期间降息的比例不断上升,以及美联储转向购买公司债券,这些都意味着,在经济增长低迷期间,这些市场的下行风险有所减少,同时也有获利可能;3、相比依赖单一避险工具,一篮子的传统避险工具组合更有优势。

【黄金多头的信心未受影响,市场依然看好金价回升】

① 凯投宏观(Capital Economics)在其最新的报告中表示,看好今年年末金价走高。该行大宗商品经济学家Samuel Burman表示,预计今年年末金价将回升到2000美元/盎司关口,自此前1900美元/盎司的预期上调,并预计明年涨至2100美元/盎司;

② 美元反弹打压了黄金的表现,整个市场中大量资产的走低都拖累了黄金。但Burman指出,实际利率的低迷最终会影响美元的表现,推高金价。由于黄金本身不会带来收益,因此实际利率的表现意味着黄金的吸引力有多大。近几个月美国实际利率持续走低;

③ 受到实际利率走低的影响,预计到2021年之前金价将震荡走高。在美联储表态将很长一段时间内不加息,这对黄金无疑是非常利好的。这个秋天,随着市场对美国经济复苏后通胀升温的影响,实际利率将会走低;到今年年末美国10年前名义利率将在50个基点,并且在可见的未来都维持这一水平;

④ 此外,Burman指出,投资者们还会寻找避险,因为疫情对美国经济的影响仍然非常大,因此黄金还会受益。如果疫情不很快得的控制,那么黄金ETF需求量会进一步上升,也就会进一步推高金价。

【受到美国大选即将带来的影响,除开短期波动之外,整个市场的宏观面仍然是对黄金利好的】

① Kitco全球交易主管Peter Hug表示,由于美国大选、疫情和美国经济复苏都意味着大量不确定性,因此大选之前投资者们可能还是会选择持币观望,因此整个市场流动性汹涌。眼下整个市场中投资者们在变得越来越紧张;

② Hug认为在大选逼近,美国可能爆发第二轮疫情的情况下,股市承压,整个市场可能都一团糟。很多投资者都在股市和黄金市场获利了结,而在变得更紧张后,自然的反应就是离场并持币;

③ 对投资者而言,现金是有很强优势的,可以等到市场下跌的时候逢低买入,而在整个市场都在抛售的情况下,持有现金也是更安全的。正因此,整个市场大量投资者在离场,因为他们要把资金配置成现金;

④ 1850美元/盎司有很强的支撑,但如果跌破这一水平,那么接下去看向1820支撑。上方而言,阻力水平先看1875之后1900美元/盎司。如果股市稳定下来甚至走高,金价就会上行测试1900美元/盎司;如果金价跌去200美元,那并不意味着黄金多头趋势就此结束;

⑤ Hug指出,即使此次美国大选基本上正常进行,美联储2023年之前也不会加息,而欧洲央行则会注入更多流动性,对黄金继续看好。

【华侨银行:布油价格料徘徊于40-43美元之间】

新加坡华侨银行经济学家Howie Lee表示,原油价格预计将回到整固阶段,近月布伦特原油预计将维持在40-43美元/桶的区间波动,过去一周,一到六个月的布伦特原油价差保持在2美元/桶的相对稳定水平,而极低成本原油的价差似乎有所缓和;市场似乎倾向于通过降低价格来创造短期需求,上周布伦特原油未能企稳于43美元/桶上方表明目前市场依然看跌,预计目前布伦特原油价格将徘徊于40-43美元之间。

【资产管理机构增持日元多头头寸至纪录高位,分析师称现在适合做多日元】

① 受政治风险和日元有利的实际收益率推动,资产管理机构上周将日元多头头寸提升至纪录高位。

② 据美国商品期货交易委员会(CFTC)数据,在截至9月22日的一周内,投资者把期权和期货持仓增加16614张合约,至净值76012张,这是数据回溯至2006年以来的最高水平。

③ 瑞穗证券在东京的首席外汇策略师Kengo Suzuki指出,“除了冠状病毒感染之外,我们还面临着美国总统大选和英国脱欧的不确定性 ,这些因素预示着美元、英镑和欧元前路的问题,因此买入日元是阻力最小的道路。”

④ 据SMBC日兴证券,除了规避风险,实际收益率也支持日元。虽然美国实际收益率接近负100个基点,但是日本的通胀负值使得日元的实际收益率看起来高企。从理论上讲,现在是做多日元的时候。

【ING:原油需求存在很大的不确定性,下调2020年四季度布油价格预期】

① 荷兰国际(ING)认为,原油需求如何演变是一个巨大的未知数,因此这是石油市场的关键风险。疫情的进一步爆发和航空旅行的限制对需求和价格构成下行风险;

② 不过,假设需求继续逐步复苏,ING认为库存将在2020年第四季度和2021年之后下降,届时价格将从目前水平上升。ING认为,疫情的进一步爆发不会导致全面封锁,相反,各国政府可能会采取更具针对性和本地化的措施;

③ 然而ING仍下调了对布伦特原油的预测,现在预计油价将在2020年四季度期间平均为47美元/桶,而之前的预测为50美元/桶。与此同时,ING对2021年的平均油价做了一些微小的修正,不过平均价格预期仍维持在58美元/桶;

④ 除了与疫情相关的需求风险外,ING认为还有其他风险。首先是OPEC+协议,目前该协议将一直持续到2022年。如果由于某种原因,该协议告吹,这将意味着2021年市场将新增580万桶/日的供应量,这将足以推动库存再度大幅增加;

⑤ 第二个风险与美国大选有关。如果拜登获胜,必然考虑美国取消制裁、重新加入联合全面行动计划的可能性。如果这真的发生,可能会看到伊朗石油产量恢复,可能会有超过150万桶/日的供应回到市场。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}